-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt thêm các kiến thức về hoạt động bán hàng và ghi chép kế toán các khoản phải thu.

I. Mục tiêu

Nắm được:

- Toàn cảnh hệ thống sổ chi tiết các khoản phải thu

- Kiểm soát tín dụng

- Chiết khấu thanh toán

- Phân tích các khoản phải thu cũ

- Nợ khó đòi (Nợ xấu)

- Nợ khó đòi và thuế bán hàng

- Dự phòng các khoản nợ khó đòi

II. Nội dung

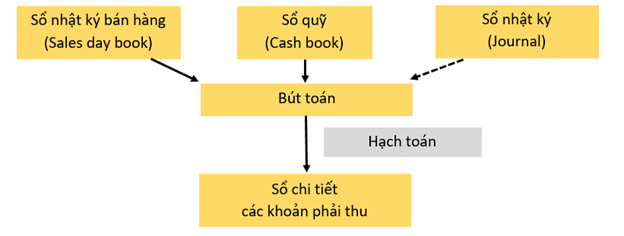

1.Toàn cảnh hệ thống sổ chi tiết các khoản phải thu (Recap of the receivables ledger system)

Các mục được lập từ Sổ nhật ký bán hàng (Sales day book - SDB):

Ngoài ra, mỗi dòng trong cột giá gộp của SDB sẽ được sử dụng để ghi Nợ các tài khoản cá nhân trong Sổ chi tiết các phải thu để ghi lại chính xác ai nợ cái gì.

Các mục lập từ Sổ quỹ (Cash book):

Nợ TK Kiểm soát các khoản phải thu bằng tổng của cột Sổ chi tiết các khoản phải thu

Ngoài ra, mỗi dòng trong cột Các khoản phải thu của Sổ quỹ sẽ được dùng để ghi Có cho cá nhân trên sổ chi tiết các khoản phải thu để ghi lại chính xác người đã trả.

2. Kiểm soát tín dụng (Credit control)

Kiểm soát tín dụng: Là một cụm thuật ngữ chung chỉ một loạt các biện pháp do các tổ chức tiền tệ sử dụng để kiểm soát số lượng tiền do một nhóm hoặc do các tổ chức tài chính cho vay.

Quá trình diễn ra như sau:

- Khi khách hàng bắt đầu một giao dịch mua chịu, nhà cung cấp sẽ thực hiện một số điều tra nhằm nắm bắt thông tin rằng khách hàng đó có khả năng thanh toán hay không, bằng cách: Yêu cầu khách hàng cung cấp báo cáo tài chính gần đây và Yêu cầu một cơ quan tham chiếu tín dụng để xem liệu khách hàng này có bất kỳ lịch sử thanh toán kém nào không.

- Sau khi có kết quả điều tra, nhà cung cấp có thể đồng ý với yêu cầu mua chịu của khách hàng hoặc không. Nếu đồng ý, khách hàng sẽ chịu một hạn mức mua chịu phù hợp do nhà cung cấp đề ra.

- Khi thanh toán giao dịch, khách hàng được khuyến khích thực hiện theo các cách sau:

Gửi báo cáo, nhắc nhở rằng sắp đến hạn.

Chiết khấu thanh toán. Ví dụ: Được giảm 5% nếu thanh toán trong vòng 30 ngày.

Chuẩn bị các bản phân tích các khoản phải thu cũ và hành động phù hợp với thông tin chứa trong đó.

3. Chiết khấu thanh toán (Settlement discounts)

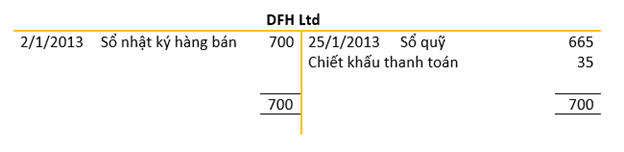

Ví dụ: Một hóa đơn được phát hành cho DFH Ltd với giá $700 vào ngày 2/1/2013 với các điều khoản cung cấp: chiết khấu thanh toán 5% nếu thanh toán trong vòng 30 ngày.

Hóa đơn đã được thanh toán vào ngày 25/1/2013.

Vì nó đã được thanh toán đúng hạn nên số tiền đến hạn sẽ là $700 x 95% = $665.

Khoản chiết khấu $35 là một khoản chi phí của doanh nghiệp. Khách hàng đã được 'giảm giá’’ $35 ngay lúc thanh toán.

Các bút toán trong tài khoản của DFH sẽ là:

Khoản chiết khấu thanh toán được ghi nợ vào tài khoản được phép chiết khấu (Discounts Allowed account) trên sổ tổng hợp. Đây là tài khoản chi phí.

Điều quan trọng là nhận ra rằng tài khoản kiểm soát các khoản phải thu phải luôn phản ánh tổng thể những gì xảy ra ở các tài khoản cá nhân. Vì vậy, nếu khách hàng được chiết khấu thanh toán, điều này cũng phải được ghi có vào tài khoản kiểm soát.

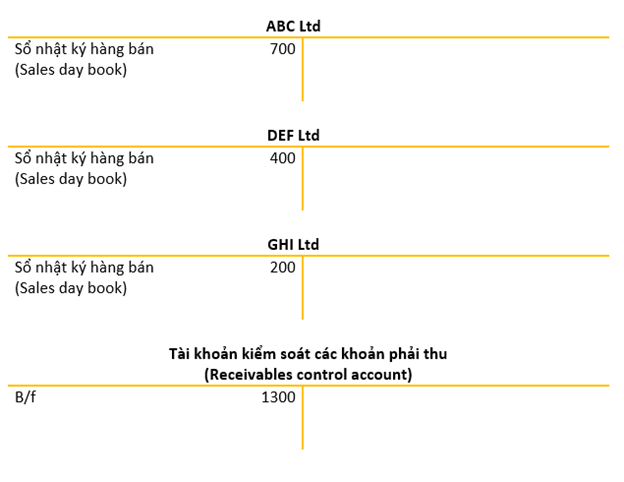

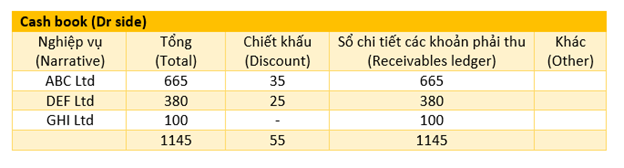

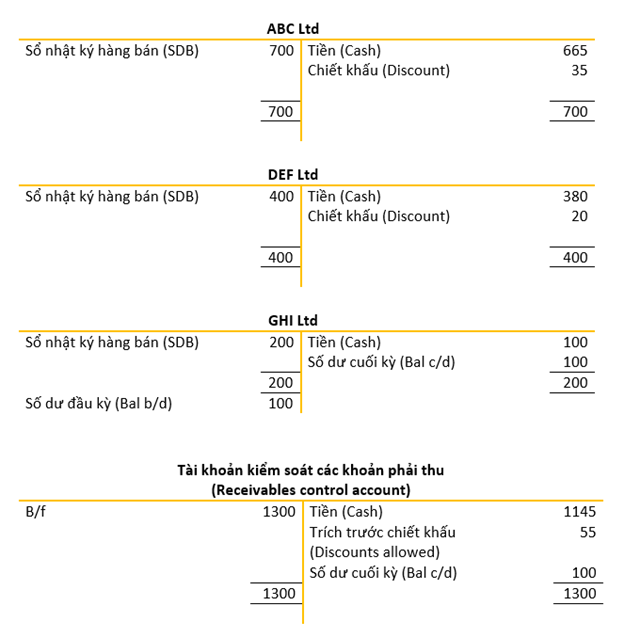

Ví dụ: Một công ty có 3 khách hàng

Thấy rằng, số dư tài khoản kiểm soát trùng với với tổng các số dư riêng lẻ trong sổ chi tiết các khoản phải thu ($1300 = $700 + $400 + $200)

Mỗi người được hưởng chiết khấu thanh toán 5% nếu số tiền được thanh toán trong vòng 30 ngày. ABC Ltd và DEF Ltd thanh toán trong thời hạn này; GHI không trả trong thời hạn và chỉ trả $100 trên số tiền còn nợ.

Khi đó, một phần trích của sổ quỹ sẽ là:

Lưu ý:

Tổng của các số dư riêng lẻ (hiện chỉ có ở GHI Ltd) vẫn bằng số dư trên tài khoản kiểm soát.: Chiết khấu thanh toán hoàn toàn khác với chiết khấu thương mại:

- Chiết khấu thương mại: Là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

- Chiết khấu thanh toán: Là khoản tiền người bán giảm trừ cho người mua, do người mua thanh toán tiền mua hàng trước thời hạn theo hợp đồng.

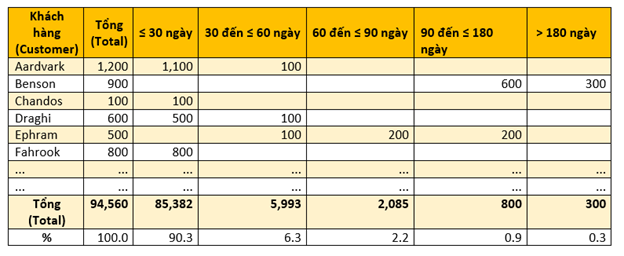

4. Phân tích các khoản phải thu cũ (Aged receivables analysis)

Xem xét tất cả các hóa đơn mà khách hàng vẫn còn nợ và hiển thị chúng theo các loại thời gian. Thông thường, các danh mục thời gian như sau:

- ≤ 30 ngày

- 30 đến ≤ 60 ngày

- 60 đến ≤ 90 ngày

- 90 đến ≤ 180 ngày

- > 180 ngày

Thông thường, một khoản nợ chưa trả càng cũ thì khả năng thanh toán càng ít. Ngoài ra, khi các khoản nợ trở nên cũ hơn, hành động cực đoan có thể được thực hiện để bắt buộc thanh toán. Ví dụ: Cảnh báo cuối cùng, sau đó đưa khách hàng ra tòa.

Bố cục của một phân tích các khoản phải thu cũ thường như sau:

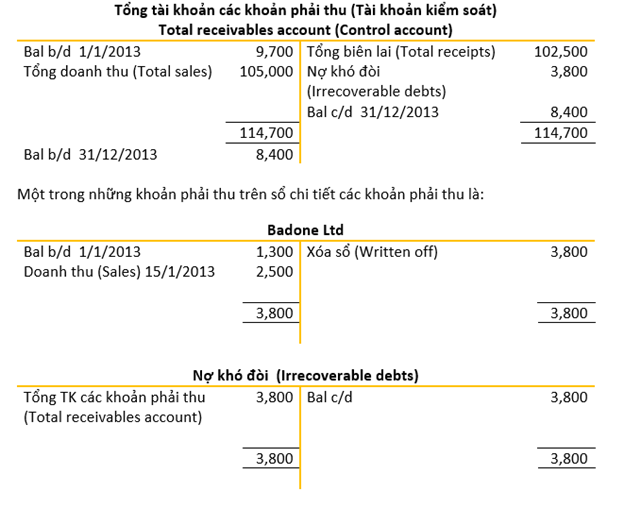

5. Nợ khó đòi (Irrecoverable debts)

Nợ khó đòi hay còn có thể gọi là nợ khó xấu, đây là những khoản nợ dưới chuẩn, những khoản nợ này quá hạn và bị nghi ngờ về khả năng thanh toán nợ lẫn khả năng thu hồi vốn của người cho vay.

Bản chất của nợ xấu là một khoản được xác định khó có thể thu hồi lại và bị xóa sổ khỏi danh sách các khoản nợ phải thu hồi. Lúc này, nó trở thành một khoản chi phí của doanh nghiệp và sẽ được ghi vào tài khoản nợ khó đòi (irrecoverable debts account or bad debts account).

Như thường lệ, bất kỳ điều chỉnh nào cũng phải thực hiện với tài khoản kiểm soát các khoản phải thu. Việc xóa sổ các khoản nợ khó đòi là một công dụng của sổ nhật ký (journal).

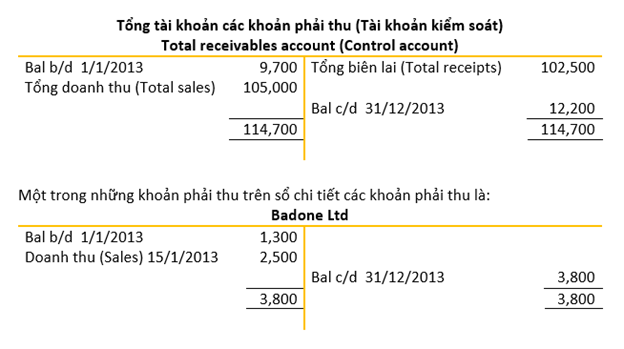

Ví dụ:

Người ta đã quyết định rằng không có khoản nào trong số $3,800 sẽ được thu hồi từ Badone Ltd do đó số tiền nên được xóa sổ.

Sổ nhật ký:

Các tài khoản sau đó sẽ là:

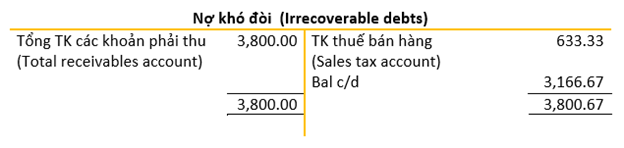

6. Nợ khó đòi và thuế bán hàng (Irrecoverable debts and sales tax)

Các khoản nợ thường không được xóa cho đến khi không thể thu hồi và điều này thường mất thời gian. Thuế bán hàng có thể sẽ được tính trên doanh thu làm tăng thêm khoản nợ, và sẽ được trả cho chính phủ. Bây giờ rõ ràng rằng thuế bán hàng sẽ không bao giờ được thu từ khách hàng đó nữa.

Người bán có thể được giảm thuế bán hàng đối với các khoản nợ đã xóa, đối với khoản nợ đã quá hạn thanh toán ít nhất là 6 tháng.

Ví dụ: Nếu $3,800 ở trên có thuế bán hàng ở mức 20%, thì thuế bán hàng của khoản nợ đó sẽ là $3,800 / 6 = $633.33 và số tiền thuần bán sẽ là 3,166.67.

Do đó, chi phí của khoản nợ không có khả năng thu hồi được giảm trừ số thuế bán hàng như sau:

Việc ghi nợ vào tài khoản thuế bán hàng sẽ giảm số tiền phải trả cho chính phủ trong tương lai, vì vậy giảm thuế đối với thuế bán hàng không thể thu hồi.

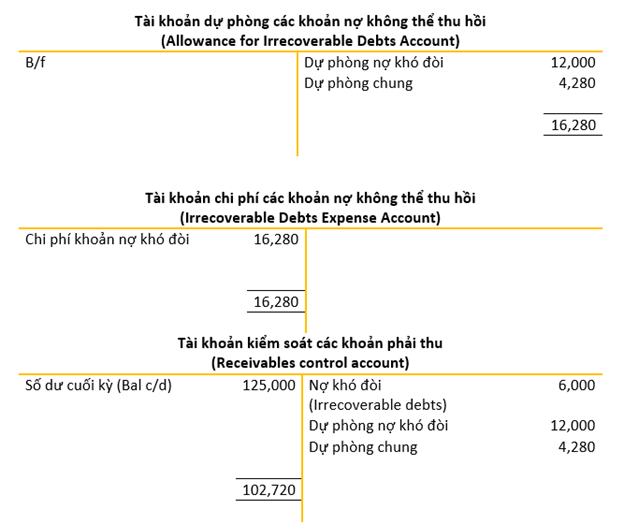

7. Dự phòng các khoản nợ khó đòi (Allowances for irrecoverable debts)

Trước khi xóa sổ một khoản nợ khó đòi, thường sẽ bắt đầu có vẻ như không thể thu hồi được khoản nợ, nhưng công ty vẫn chưa muốn từ bỏ tất cả hy vọng và không muốn xóa nợ. Trong trường hợp này, có thể trích lập dự phòng để giảm giá trị khoản phải thu. Khoản dự phòng có thể được tính toán bằng cách sử dụng kết hợp các phương pháp tiếp cận sau:

- Một khoản nợ cụ thể được xác định là 'đáng ngờ'. Đây sẽ là khoản dự phòng cụ thể cho những khoản phải thu không thể thu hồi được.

- Kinh nghiệm cho thấy rằng 4% các khoản nợ nói chung phải được xóa sổ, mặc dù bây giờ không biết đó là khoản nào. Điều này đôi khi có thể được gọi là dự phòng chung (general allowance) cho các khoản phải thu không có khả năng thu hồi.

Khoản dự phòng sẽ là số dư có trong Tài khoản Dự phòng cho các Khoản nợ không thể thu hồi (Allowance for Irrecoverable Debts Account) và được tính vào giảm trừ số phải thu trong bảng cân đối kế toán. Thiết lập dự phòng là một khoản chi phí vì khoản dự phòng làm giảm giá trị của tài sản. Chi phí được ghi nợ vào Tài khoản Chi phí nợ không thể thu hồi (Irrecoverable Debts Expense Account) và sau đó được đưa vào bảng kết quả hoạt động kinh doanh.

Ví dụ:

Vào ngày 31/12/2013, tổng các khoản phải thu là $125,000

Trong đó:

- Số tiền $6,000 sẽ được xóa bỏ vì rõ ràng là không thể thu hồi được.

- Khoản tiền 12,000 bảng Anh được cho là có nguy cơ không thu hồi được và 100% khoản dự phòng được lập cho điều đó.

- 4% các khoản phải thu còn lại phải trích lập dự phòng.

Yêu cầu: Lập Tài khoản kiểm soát các khoản phải thu, Tài khoản dự phòng các khoản nợ không thể thu hồi, Tài khoản chi phí các khoản nợ không thể thu hồi và giá trị của các khoản phải thu sẽ xuất hiện trên bảng cân đối kế toán tại ngày 31/12/2013.

Đáp án:

Vậy giá trị của các khoản phải thu trên bảng cân đối kế toán tại ngày 31/12/2013 là $102,720.

Composer: Quynh Anh Phan

Reviewer: Dung Nguyen Quang