-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

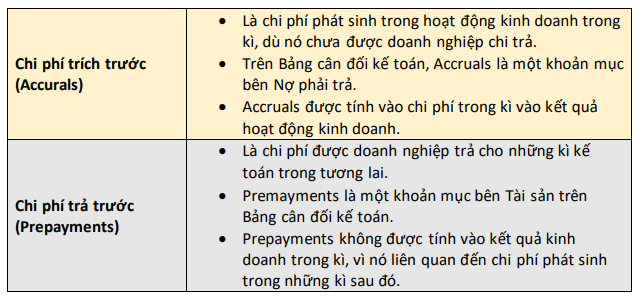

Tóm tắt kiến thức cơ bản về nguyên tắc và ghi nhận các khoản chi phí trích trước (Accurals) và chi phí trả trước (Prepayments)

I. Mục tiêu

Nắm được:

- Các khoản chi phí trích trước và chi phí trả trước về nguyên tắc.

- Các khoản chi phí trích trước và chi phí trả trước trong hệ thống bút toán kép.

II. Nội dung

1. Nguyên tắc ghi nhận các khoản chi phí trích trước và chi phí trả trước

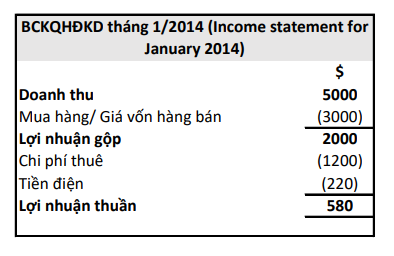

Ví dụ 1: Một công ty bắt đầu kinh doanh vào ngày 1/1/2014 và muốn thấy được lợi nhuận được tạo ra trong tháng 1. Các nghiệp vụ phát sinh trong tháng như sau:

Doanh thu: $5.000, trong đó tiền mặt thu được từ khách hàng là $4.000

Mua hàng (Purchases); $3.000, trong đó $1.400 đã trả.

Công ty không có số dư hàng tồn kho đầu kỳ và cuối kỳ.

Chi phí thuê đã được trả cho khoảng thời gian từ 1/1/2014 đến 31/3/2014 là $3.600

Hóa đơn tiền điện 660 nhận về vào ngày 3/4/2014 cho khoảng thời gian 1/1/2014 đến 31/3/2014

Yêu cầu: Lập báo cáo kết quả hoạt động kinh doanh (income statement) cho tháng 1/2014

Đáp án:

(Để giải quyết đúng các nghiệp vụ sử dụng nguyên tắc kế toán dồn tích, ta cần ghép thu nhập và chi phí trên cơ sở thời gian (time basis), không phải trên cơ sở thu chi (Cash receipts and payments basis))

Chi phí thuê được trả trước cho 3 tháng à Chi phí thuê tháng 1: 3600 x 1/3 = 1200

Tiền điện là chi phí trích trước cho 3 tháng à Tiền điện tháng 1: 660 x 1/3 = 220

Đôi khi, các khoản chi phí trích trước vào chi phí trả trước sẽ được thể hiện qua sơ đồ thời gian (Time-line diagram).

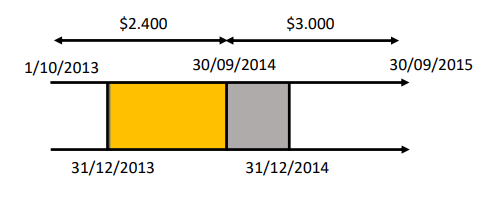

Ví dụ 2:

Vào 1/10/2013, phí bảo hiểm (Insurance) đã được trả $2.400 cho 1 năm (đến 30/09/2014). Vào tháng 9 năm 2014, chi phí bảo hiểm (Insurance) được trả $3.000 cho 1 năm tính đến 30/9/2015. Trong BCKQHĐKD cho kỳ kế toán kết thúc ngày 31/12/2014, khoản chi phí bảo hiểm là bao nhiêu? Khoản chi phí trích trước hoặc chi phí trả trước sẽ đưuọc trình bày trên bảng CĐKT vào 31/12/2013 và 31/12/2014 ới giá trị bao nhiêu?

Đáp án:

Khoản chi phí bảo hiểm tính trong 9 tháng (từ 31/12/2013 – 30/9/2014) và trong 3 tháng (từ 30/9/2014 – 31/12/2014) sẽ thuộc về năm tài chính kết thúc ngày 31/12/2014

Chi phí bảo hiểm cho năm tài chính kết thúc 31/12/2014:

2.400 x 9/12 + 3.000 x 3/12 = 1.800 + 750 = 2.550

Khoản trả trước trong năm 2013: 2.400 x 9/12 = 1.800

Khoản trả trước trong năm 2014: 3.000 x 9/12 = 2.250

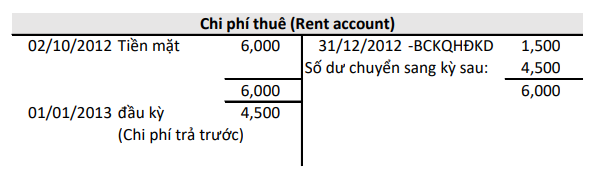

2. Ghi nhận chi phí trích trước và chi phí trả trước trên tài khoản chữ T

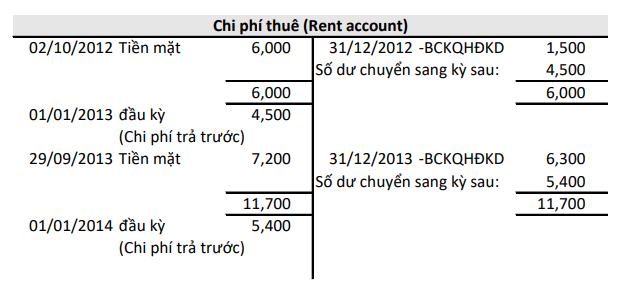

Ví dụ 3: Doanh nghiệp bắt đầu kinh doanh vào 1/10/2012. Vào ngày 2/10/2012 công ty trả chi phí thuê $6.000 1 năm tính đến 30/9/2013 và vào 25/9/2013 chi phí thuê $7.200 tính đến 30/9/2014

Yêu cầu: lập tài khoản tính đến ngày 31/12/2012 và 31/12/2013

Đáp án:

Chi phí thuê và khoản trả trước chi phí thuê là:

3 tháng tính đên 31/12/2012: 6.000 x 3/12 = 1.500

Khoản trả trước trong năm 2012 là: 6.000 x 9/12 = 4.500

12 tháng tính đến 31/12/2013: Chi phí thuê = 6.000 x 9/12 + 7.200 x 3/12 = 6.300

Khoản trả trước = 7.200 x 9/12 = 5.400

Tại ngày 31/12/2012, khoản chi phí chính xác sẽ được chuyển sang BCKQHĐKD và còn dư lại 4.500. Khoản này sẽ được hạch toán bên nợ vì đây được coi là tài sản và là khoản chi phí trả trước.

Năm 2013:

Composer: Dung Nguyen Quang

Reviewer: Thai Nguyen Duc