-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt các kiến thức tổng quát về hàng tồn kho và cách ghi nhận hàng tồn kho trong kế toán

I. Mục tiêu

Hiểu được:

- Khái niệm hàng tồn kho và tầm quan trọng của khoản mục hàng tồn kho trong việc lập Báo cáo tài chính

- Cách tính toán, đo lường hàng tồn kho

- Ghi nhận hàng tồn kho trong kế toán

II. Nội dung

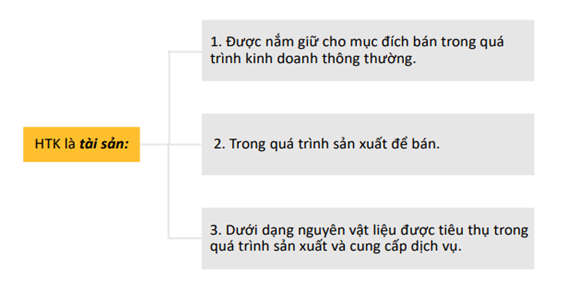

1. Hàng tồn kho (HTK) ((Inventories)

Ví dụ:

- Hàng hóa được mua về và bán lại (Goods purchased and held for resale)

- Thành phẩm (Finished goods produced)

- Công việc đang được thực hiện trong quá trình sản xuất (Work in progress (WIP) being produced)

- Vật liệu và vât tư đang chờ để phục vụ sản xuất (Nguyên vật liệu) (Materials and supplies awaiting use in the production process (Raw materials))

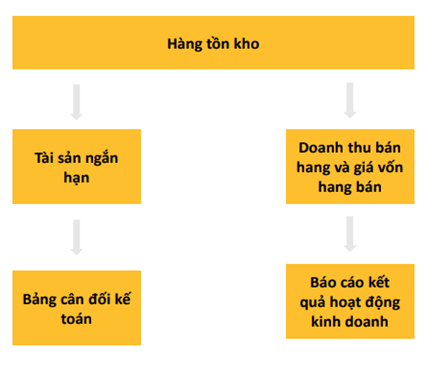

HTK đóng vai trò quan trọng trong việc lập Báo cáo tài chính:

2. Ghi nhận hàng tồn kho

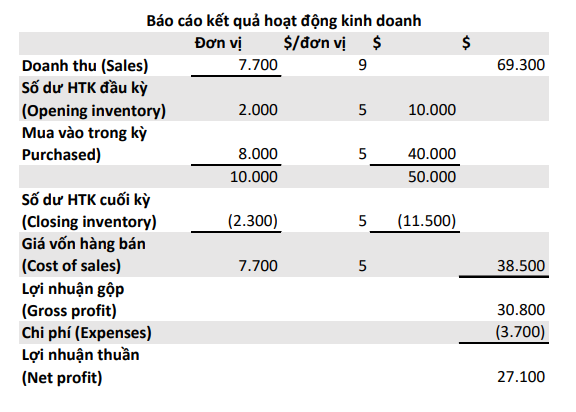

Ví dụ 1: Công ty có các thông tin về hàng tồn kho như sau:

Vào đầu kỳ, số lượng HTK của doanh nghiệp là 2.000 đơn vị.

Trong kỳ, doanh nghiệp mua thêm 8.000 đơn vị.

Cuối kỳ, số lượng HTK còn lại là 2.300 đơn vị.

Được biết, tất cả hàng hóa đều được mua về nhập kho với giá $5/đơn vị và hàng hóa được bán ra với giá 9$/đơn vị.

Chi phí phát sinh của DN là $3.700.

Yêu cầu:

- Lập Báo cáo kết quả hoạt động kinh doanh (BCKQHĐKD) (Income statement)

- Ghi nhận trên tài khoản chữ T

Đáp án:

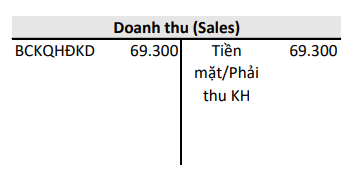

- Lập BCKQHĐKD

Lưu ý:

Nguyên tắc điều chỉnh HTK trong BCKQHĐKD như sau:

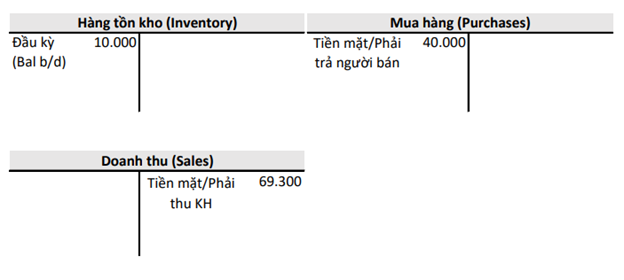

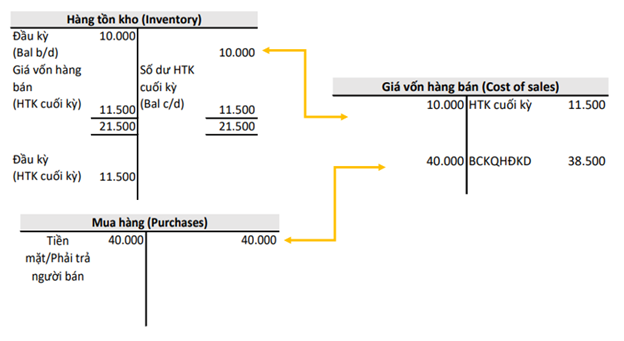

- Lập tài khoản chữ T

Vào cuối kỳ, HTK sẽ được điều chỉnh lại như sau:

- Hạch toán chuyển số dư đầu kỳ của HTK sang TK Giá vốn hàng bán

Nợ TK Giá vốn hàng bán (Cost of sales account) 10.000

Có TK Hàng tồn kho (Inventory account) 10.000

- Hoạch toán xóa số dư HTK cuối kỳ từ TK Giá vốn hàng bán:

Nợ TK Hàng tồn kho (Inventory account) 11.500

Có TK Giá vốn hàng bán (Cost of sales account) 11.500

- Hạch toán chuyển giá trị hàng hóa đã mua sang TK giá vốn hàng bán:

Nợ TK Giá vốn hàng bán (Cost of sales account) 40.000

Có TK mua hàng (Purchases account) 40.000

Sau khi hạch toán, các tài khoản chữ T được điều chỉnh lại như sau:

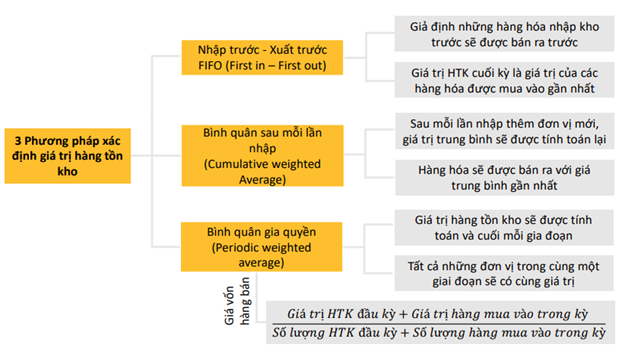

3. Tính toán giá trị hàng tồn kho

Phương pháp xác định giá trị Hàng tồn kho:

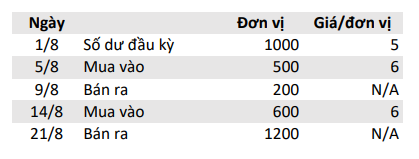

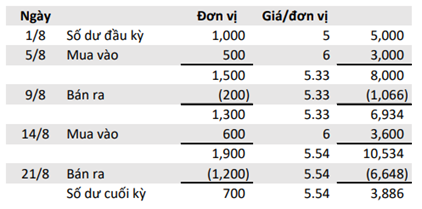

Ví dụ 2:

Yêu cầu: Tính giá trị hàng tồn kho đã sử dụng và số dư hàng tồn kho còn lại sử dụng phương pháp:

- FIFO

- Bình quân sau mỗi lần nhập

- Bình quân gia quyền

Đáp án:

- FIFO

Bán 200 đơn vị vào 9/8 (Xuất từ 1000 đơn vị đầu kỳ): 200 x 5 =1000

Bán 1200 đơn vị vào 21/8 (Xuất từ 800 đơn vị còn lại đầu kỳ và 400 đơn vị mua vào tại ngày 5/8): 800 x 5 + 400 x 6 = 6400

Số dư hàng tồn kho còn lại (100 đơn vị còn lại từ lần mua ngày 5/8 và 600 đơn vị mua vào ngày 14/8): 100 x 6 + 600 x 6 = 4200

- Bình quân sau mỗi lần nhập

Giá vốn hàng bán: 1066 + 6648 = 7714

Số dư hàng tồn kho cuối kỳ: 3886

- Bình quân gia quyền

Giá trị hàng mua vào cộng với số dư hàng tồn kho đầu kỳ: 5000 + 3000 + 3600 = 11600

Số đơn vị được mua thêm về nhập kho: 1000 + 500 + 600 = 2100

Trung bình kỳ = 11600/2100 = 5,52

Giá vốn hàng bán = (200 + 1200) x 5.52 = 7728

Số dư hàng tồn kho cuối kỳ = 11600 – 7728 = 3872

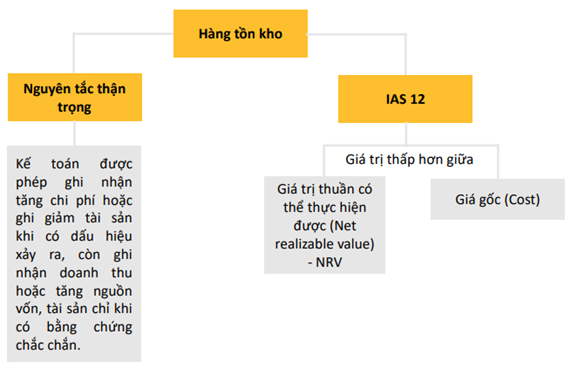

4. Xác định giá trị hàng tồn kho

Việc xác định giá trị HTK phải đảm bảo:

Giá trị thuần có thể thực hiện được (Net realizable value – NRV):

NRV = Giá trị hợp lý (Fair value) – Chi phí bán hàng (Cost to sell)

Giá gốc (Cost):

Giá gốc = Chi phí mua (Purchase cost) + Chi phí chế biến (Cost of conversion) + Các chi phí liên quan trực tiếp khác phát sinh để có được hàng tồn kho ở địa điểm và trạng thái hiện tại (Other cost bringing the inventories to present location and condition).

Trong đó:

- Chi phí mua (Purchase cost) = Giá mua (Purchase price) + Các loại thuế không được hoàn lại (Import duties) + Các chi phí liên quan trực tiếp đến việc mua hàng tồn kho (Other directly attributable cost) – Các khoản chiết khấu, giảm giá (Trade discount).

- Chi phí chế biến (Costs of conversion) = Các chi phí liên quan trực tiếp đến quá trình sản xuất (Costs directly related to the units of production) + Chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổi (Fixed and variable production overheads)

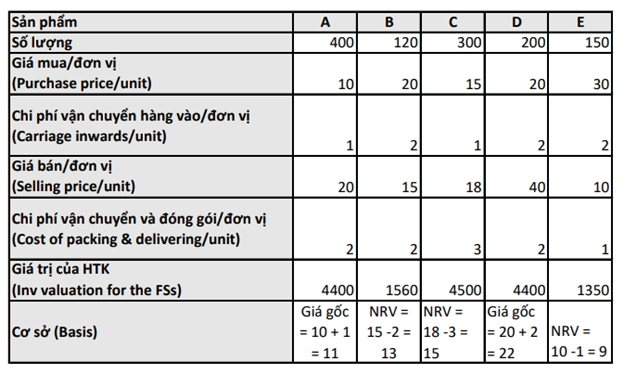

Ví dụ 3: Xác định giá trị của HTK:

Đáp án:

Composer: Dung Nguyen Quang

Reviewer: Thai Nguyen Duc