-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Giới thiệu về các loại tài sản dài hạn, cách ghi nhận tài sản dài hạn trong kế toán.

I. Mục tiêu

- Giới thiệu về tài sản dài hạn

- Ghi nhận các nghiệp vụ liên quan đến tài sản dài hạn trong kế toán

II. Nội dung

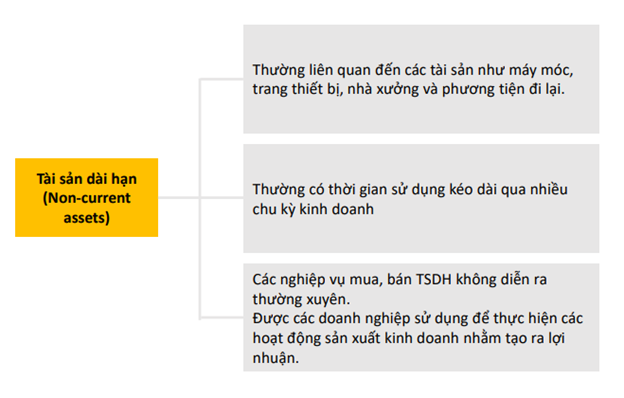

1. Tài sản dài hạn (TSDH) (Non-current assets - NCA)

1.1 Tổng quan về tài sản dài hạn

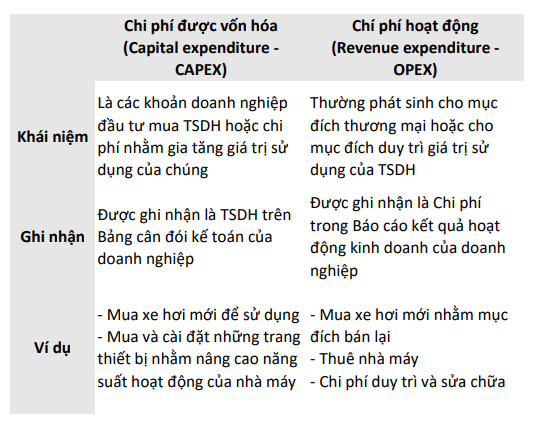

1.2 Chi phí được vốn hóa và chi phí hoạt động (Capital expenditure & Revenue expenditure)

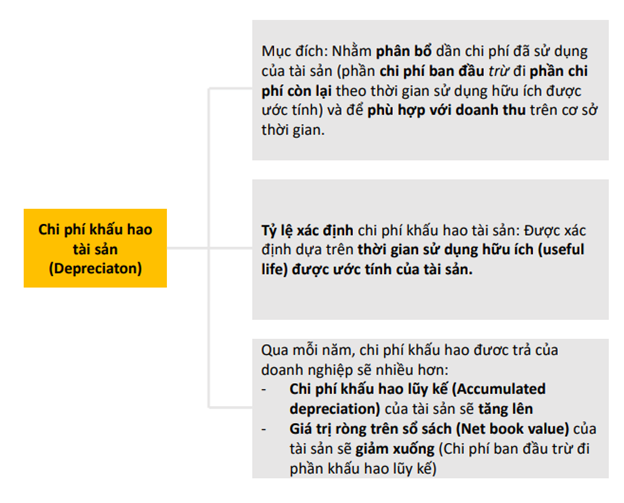

1.3 Chi phí khấu hao tài sản

-

Xác định thời gian sử dụng hữu ích (Useful life): Là thời gian TSDH phát huy được tác dụng trong sản xuất, kinh doanh. Thời gian sử dụng hữu ích của tài sản được xác định dựa trên sự hao mòn vật chất của tài sản, các lỗi kỹ thuật phát sinh, quy định của pháp luật.

Thời gian sử dụng hữu ích của tài sản nên được xem xét lại qua từng kỳ hoạt động của doanh nghiệp.

- Xác định khoản chi phí khấu hao tài sản:

Chi phí ban đầu trừ đi phần chi phí còn lại của tài sản tính đến cuối khoảng thời gian sử dụng hữu ích.

Được ghi nhận là một khoản chi phí trong thời gian sử dụng hữu ích của tài sản.

Phương pháp xác định:- Phương pháp đường thẳng (Straight-line method):

- Phương pháp khấu hao theo số dư giảm dần (Reducing balance method):

Giá trị ghi sổ (Carrying amount) x %

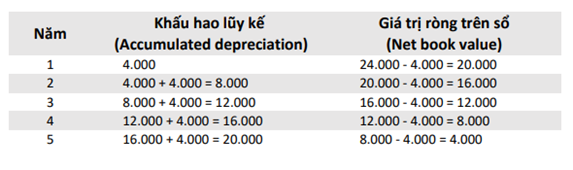

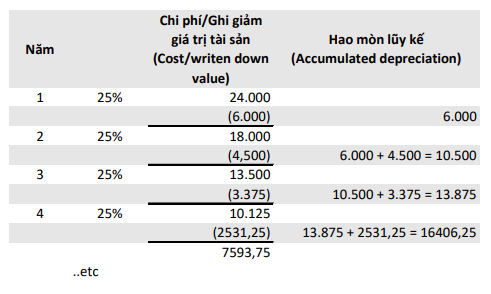

Ví dụ 1: Chi phí ban đầu của tài sản là 24.000. Xác định chi phí khấu hao của tài sản cho mỗi năm, chi phí khấu hao lũy kế và giá trị ghi sổ vào cuối mỗi năm.

- Phương pháp đường thẳng. Giá trị còn lại của tài sản = 4.000 và thời gian sử dụng hữu ích của tài sản là 5 năm.

- Phương pháp số dư giảm dần. Biết tỷ lệ khấu hao là 25% theo cơ sở ghi giảm giá trị tài sản.

Đáp án:

- Phương pháp đường thẳng (Straight line method)

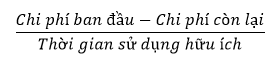

Chi phí khấu hao tài sản = (Chi phí ban đầu – Chi phí còn lại)/Thời gian sử dụng hữu ích

= (24.000 – 4.000)/5 = 4.000

Vậy chi phí khấu hao tài sản của doanh nghiệp là 4.000 cho mỗi năm.

- Phương pháp số dư giảm dần (Reducing balance method)

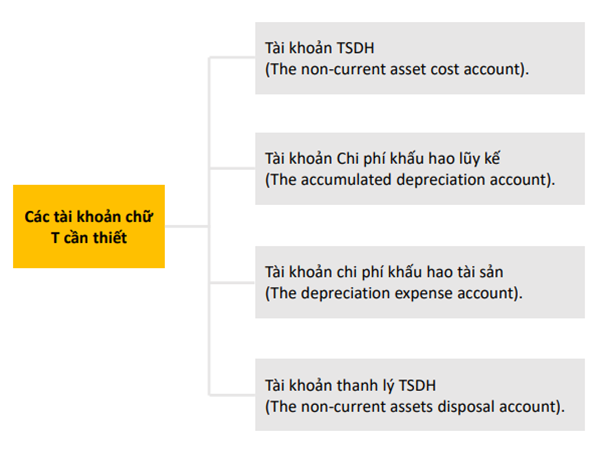

2. Kế toán tài sản dài hạn (Accounting for NCA)

2.1 Kế toán tài sản dài hạn và chi phí khấu hao (Accounting for NCA & Depreciation)

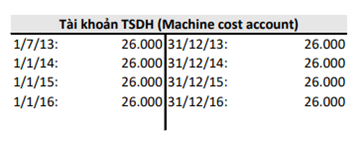

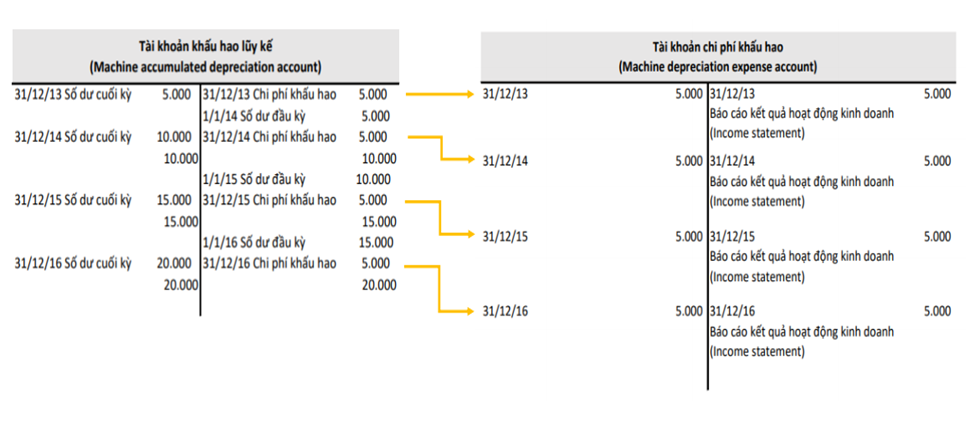

Ví dụ 2: Ngày 1/7/2013, công ty mua một chiếc máy với giá 26.000 và trích khấu hao theo phương pháp đường thẳng với tỷ lệ 25%. Giá trị còn lại của chiếc máy này được ước tính là 6.000.

Yêu cầu: Trình bày tài khoản chữ T của các tài khoản sau: Tài khoản Tài sản dài hạn (máy móc) (Machine cost account), Tài khoản Chi phí khấu hao lũy kế (máy móc) (Machine accumulated depreciation account), Tài khoản chi phí khấu hao (máy móc) (Machine depreciation expense account).

Đáp án:

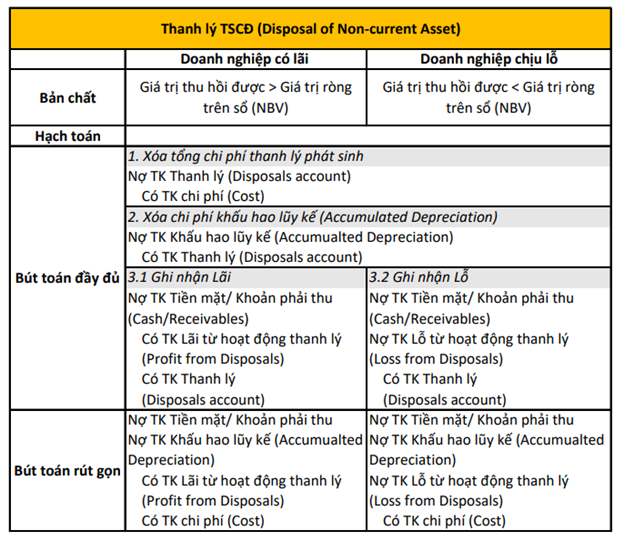

2.2 Kế toán thanh lý Tài sản dài hạn (Acconting for NCA disposal)

Lưu ý: Để ghi nhận đúng nghiệp vụ thanh lý TSDH, phải đảm bảo:

(1) Trong tài khoản Tài sản dài hạn (Cost account), đảm bảo không còn ghi nhận nguyên giá của tài sản đã thanh lý nữa. Do doanh nghiệp đã thanh lý tài sản, tức là doanh nghiệp không còn sở hữu tài sản đó nữa và nguyên giá của TSCĐ thanh lý cùng chi phí phát sinh trong hoạt động thanh lý sẽ được ghi nhận vào tài khoản Thanh lý (Disposals account).

(2) Trong tài khoản Chi phí khấu hao lũy kế (Accumulated depreciation account), đảm bảo không còn ghi nhận chi phí khấu hao lũy kế của tài sản đã thanh lý. Chi phí khấu hao lũy kế của tài sản đã thanh lý sẽ được hạch toán chuyển sang tài khoản Thanh lý (Disposal account).

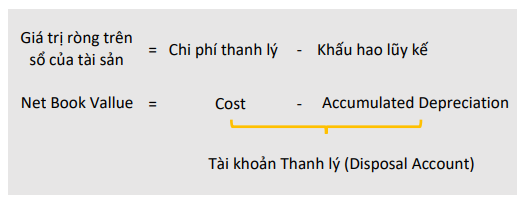

Từ (1) và (2), việc hạch toán phần chi phí (Cost) và khấu hao lũy kế (Accumulated depreciation) vào tài khoản Thanh lý (Disposal acccount) chính là đang ghi nhận Giá trị ròng trên sổ của Tài sản đã thanh lý (Net book value).

Trong hoạt động thanh lý tài sản cố định, chi phí mà doanh nghiệp bị mất chính là Giá trị ròng trên sổ (Net book value - NBV). Giá trị tòng trên sổ của tài sản thanh lý bằng giá trị tất cả các chi phí phát sinh khi thanh lý trừ đi giá trị khấu hao lũy kế của tài sản (NBV = Cost - Accumulated Depreciation). Tuy nhiên, không có tài khoản Giá trị ròng trên sổ (NBV), nên doanh nghiệp phải tiến hành điều chỉnh 2 khoản là Chi phí thanh lý (Cost) và Khấu hao lũy kế (Accumulated Depreciation) vào tài khoản Thanh lý (Disposal Account).

Khoản tiền nhận được khi thanh lý tài sản sẽ ghi Nợ (Debit) tài khoản Tiền mặt (Cash account) và ghi có (Credit) tài khoản Thanh lý tài sản (Disposal account).

Số dư của tài khoản thanh lý tài sản (Disposal account) sẽ được ghi nhận là một khoản Lỗ hoặc lãi từ thanh lý tài sản cố định (Profit or loss on disposal). Các khoản lỗ hoặc lãi sẽ được xác định dựa trên Giá trị ròng trên sổ và Giá trị mà doanh nghiệp thu hổi đươc. Cụ thể:

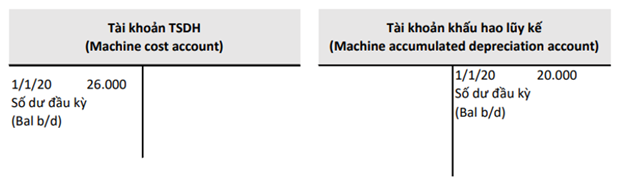

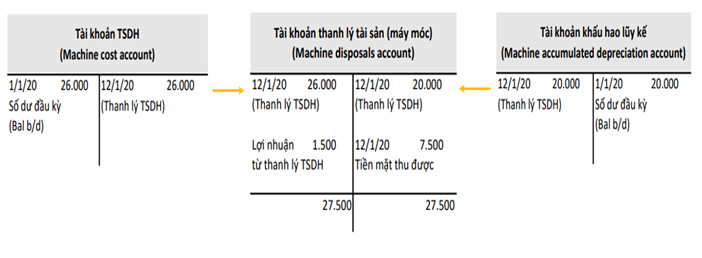

Ví dụ 3: Ngày 1/7/2013, công ty mua một chiếc máy với giá 26.000 và trích khấu hao theo phương pháp đường thẳng với tỷ lệ 25%. Giá trị còn lại của chiếc máy này được ước tính là 6.000. Ngày 20/1/2020, chiếc máy được bán với giá 7.500.

Yêu cầu: Trình bày tài khoản chữ T của các tài khoản sau: Tài khoản Tài sản dài hạn (máy móc) (Machine cost account), Tài khoản Chi phí khấu hao lũy kế (máy móc) (Machine accumulated depreciation account), Tài khoản chi phí khấu hao (máy móc) (Machine depreciation expense account).

Đáp án:

Thời điểm đầu năm 2020, tiến hành ghi nhận như sau:

Khi thanh lý tài sản, điều chỉnh các số dư sang tài khoản thanh lý (Disposal account), đồng thời ghi nhận tiền mặt vào bên Có của tài khoản này:

2.3 Kế toán trao đổi TSDH (Accounting for NCA trade-in)

Lưu ý:

- Đối với tài sản đã nhượng bán, cần xóa bỏ nguyên giá và khấu hao và chuyển sang tài khoản tài khoản thanh lý tài sản (Disposals account).

- Khoản tiền người bán đưa ra cho người mua (trade-in allowance) tương đương với số tiền thu về được (mặc dù không nhận lại được bằng tiền mặt). Khoản này sẽ được ghi nhận vài tài khoản thanh lý (Disposals account).

- Nguyên giá của tài sản khi trao đổi là bao gồm cả khoản tiền mà người bán đưa ra (trade-in allowance) và khoản tiền mặt phải trả.

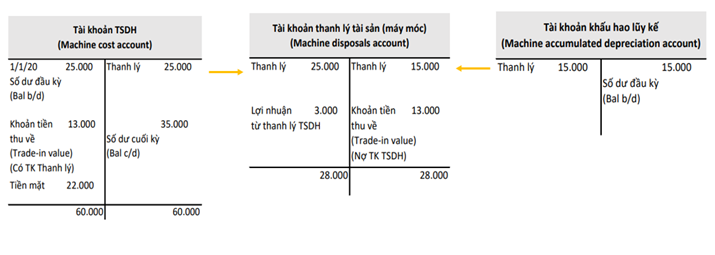

Ví dụ 4: Một công ty sở hữu 1 chiếc xe tải với nguyên giá là 25.000 được mua cách đây vài năm. Khấu hao lũy kế của chiếc xe được ước tính là 15.000. Công ty tiền hành đổi xe mới, với mức giá đổi ngang người bán đưa ra (trade-in allowance) là 13.000 và công ty phải trả thêm 22.000 tiền mặt.

Yêu cầu: Hoàn thiện tài khoản chữ T của các tài khoản sau: Tài khoản Tài sản dài hạn (máy móc) (Machine cost account), Tài khoản Chi phí khấu hao lũy kế (máy móc) (Machine accumulated depreciation account), Tài khoản chi phí khấu hao (máy móc) (Machine depreciation expense account).

Đáp án:

Mức giá đổi ngang (trade-in allowance) mà người bán đưa ra là 13.000 ⇔ Doanh nghiệp thu hồi được một khoản là 13.000 => Ghi nhận vài TK thanh lý (Disposal account).

Nguyên giá của tài sản = Khoản tiền chiết khấu người bán đưa ra (Trade-in allowance) + Khoản tiền mặt đã trả thêm = 13.000 + 22.000 = 35.000

Tiền hành hạch toán nghiệp vụ vào tài khoản chữ T như sau:

Composer: Dung Nguyen Quang

Reviewer: Thai Nguyen Duc