-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Giới thiệu bảng cân đối thử, ghi nhận các nghiệp vụ phát sinh, phát hiện và sửa chữa những lỗi phát sinh, điều chỉnh các khoản chi phí trích trước và chi phí trả trước.

I. Mục tiêu

- Hiểu được bảng cân đối thử.

- Nắm được cách hạch toán các nghiệp vụ ban đầu.

- Nắm được một số lỗi phát sinh cơ bản và cách sửa chữa

- Nắm được cách điều chỉnh các khoản chi phí trích trước và chi phí trả trước

II. Nội dung

1. Bảng cân đối thử (Trial Balance)

Thông tin lập bảng cân đối thử sẽ được lấy từ hệ thống sổ kế toán kép của Doanh nghiệp.

Ngoài ra còn có 2 loại sổ cái ghi nhớ chi tiết:

- Sổ cái các khoản phải chi (Payables ledger): Ghi chép chi tiết các khoản phải trả của từng đối tượng.

- Sổ các các khoản phải thu (Receivables ledger): Ghi chép chi tiết các khoản phải thu của từng đối tượng với từng tài khoản riêng biệt.

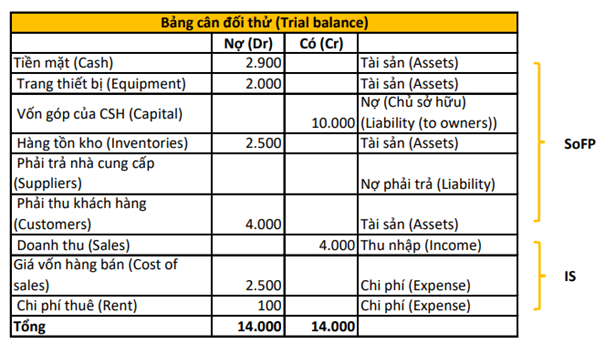

Bảng cân đối thử (Trial balance) là bảng tính kế toán, trong đó số dư của các tài khoản trong sổ cái được lập thành hai cột Nợ (Dr) và Có (Cr) với giá trị bằng nhau. Các khoản trong bảng cân đối thử có thể kết nối được với các phần trong Bảng cân đối kế toán (SoFP) và Báo cáo kết quả hoạt động kinh doanh (IS).

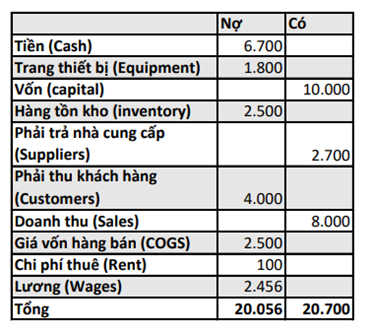

Ví dụ 1: Một công ty có số dư các tài khoản như sau.

Yêu cầu: Lập bảng cân đối thử (Trial balance) (Liệt kê số dư các tài khoản theo 2 bên Nợ và Có; đồng thời phân loại các tài khoản thành Tài sản (Assets), Nợ (Liability), Lợi nhuận (Income) hay Chi phí (Expense).

Đáp án:

2. Các lỗi sai không phát hiện được qua Bảng cân đối thử

Bảng cân đối thử sẽ được lập thường xuyên để phát hiện một số lỗi (thông thường sẽ theo chu kỳ 1 tháng 1 lần). Bởi vì việc phát hiện và sửa chữa các lỗi sai trong vong một tháng sẽ dễ dàng hơn khi kế toán phải xem xét các giao dịch trong 1 năm.

Tuy nhiên, Bảng cân đôi thử chỉ có thể chỉ ra được các lỗi liên quan đến việc bút toán bị hạch toán sai (Ghi Nợ không bằng Ghi Có) hoặc chỉ ra được Kế toán đã lấy thông tin sai ở chỗ nào. Một số lỗi nếu chỉ nhìn vào bảng cân đối thử, kế toán sẽ không phát hiện được, cụ thể:

a) Lỗi ghi nhầm tài khoản thanh toán (Errors of commission)

Lỗi ghi nhầm tài khoản thanh toán xảy ra khi người ghi sổ có sai sót trong khi thực hiện công việc ghi nhận các giao dịch vào tài khoản.

Lỗi này có 2 loại:

- Ghi nhận Có hoặc Nợ vào sai tài khoản. Ví dụ, chi phí điện thoại $540 bị ghi Nợ vào tài khoản chi phí điện. Kết quả là Nợ Có vẫn cân, nhưng chi phí điện tăng lên và chi phí điện thoại giảm xuống cùng một lượng tương ứng.

- Lỗi sai số (ghi tăng lên hoặc giảm đi): tổng giao dịch bán hàng có giá trị là $28,400 nhưng lại bị ghi nhận tăng lên là $28,800. Khi đó tổng Có và Nợ vẫn bằng nhau nhưng đã bị sai một lượng là $400).

b) Lỗi ghi thiếu (Errors of omission)

Lỗi ghi thiếu là việc bỏ sót, không ghi nhận một giao dịch, hoặc cũng có thể là đã ghi Nợ nhưng chưa ghi nhận vào tài khoản Có tương ứng nào, hoặc ngược lại.

Ví dụ, doanh nghiệp nhận một hóa đơn $250 từ nhà cung cấp, tuy nhiên hóa đơn này không được nhập vào sổ theo dõi mua hàng (purchases day book), nên giao dịch này không được hạch toán. Kết quả là cả tổng Nợ và Có đều giảm một lượng $250.

c) Lỗi tự triệt tiêu (Compensating errors)

Lỗi tự triệt tiêu là những lỗi mà một cách trùng hợp, bằng và nghịch chiều với một lỗi khác.

Ví dụ, trong tài khoản chi phí quản lý, $1,450 đã được ghi Nợ thay vì $1,540. Trong khi đó, thu nhập lặt vặt lại ghi Có $450 thay vì $540. Cả Nợ và Có đều bị giảm xuống $90, vì vậy mà bảng cân đối thử không thể phát hiện ra lỗi này.

d) Lỗi định khoản (Errors of principle)

Lỗi định khoản liên quan đến bút toán kép, nó vẫn làm cho số dư tài khoản cân, nhưng lại phá vỡ nguyên tắc kế toán.

Ví dụ, chi phí sửa chữa một máy móc là $150 sẽ được coi là chi phí duy trì sự hoạt động của thiết bị và đưa vào bên Nợ của tài khoản chi phí sửa chữa. Nếu thay vì làm thế, chi phí sửa chữa lại được đưa vào chi phí TSCĐ (Chi phí vốn), tức là ghi Nợ TSCĐ thì lỗi định khoản đã xảy ra. Kết quả là dù tổng Nợ vẫn bằng tổng Có nhưng chi phí sửa chữa đã giảm $150, và TSCĐ đã bị ghi tăng $150.

Ví dụ 2: Doanh nghiệp phát hiện ra lỗi ghi nhầm tài khoản (Errors of commission) và lỗi ghi thiếu (Errors of omission) như sau:

- Chi phí thuê đã trả trong kỳ là 210$ nhưng lại bị ghi nhận là 120$ và Doanh thu trong kỳ là 540$ nhưng lại bị ghi nhận là 450$.

- Một khoản chi phí thuê trong kỳ của Doanh nghiệp là 350$ bị ghi nhầm vào tài khoản phải thu (receivables account).

Yêu cầu: hạch toán điều chỉnh để sửa lại các lỗi sai của doanh nghiệp.

Đáp án:

-

Chi phí thuê đã trả trong kỳ là 210$ nhưng lại bị ghi nhận là 120$ và Doanh thu trong kỳ là 540$ nhưng lại bị ghi nhận là 450$.

Vì khoản phải tiền thuê đã trả bị ghi nhận thiếu 90$ nên tài khoản phải trả (payables account) đang bị ghi nhận cao hơn 90$. Hạch toán giảm 1 khoản 90$ trong tài khoản phải trả (Payables account)

Vì doanh thu bị hạch toán thấp hơn 90$. Điều chỉnh tăng 1 khoản 90$ trong tài khoản doanh thu.

Nợ TK Nợ phải trả (Payables account) 90

Có TK Doanh thu (Sales) 90

-

Một khoản chi phí thuê trong kỳ của Doanh nghiệp là 350$ bị ghi nhầm vào tài khoản phải thu (receivables account).

Khoản phải thu đang bị ghi nhận cao hơn 350$ và Chi phí thuê đang bị ghi nhận thấp hơn 350$.

Điều chỉnh giảm khoản phải thu và tăng chi phí thuê trong kỳ:

Nợ TK chi phí thuê (Rent) 350

Có TK Khoản phải thu (Receivables account) 350

3. Tài khoản ghi tạm (Suspense account)

Tài khoản ghi tạm (Suspense account) là một tài khoản tạm thời, không xuất hiện trong các báo cáo tài chính, được lập ra khi:

- Khi bảng cân đối thử không cân

- Khi người ghi sổ biết ghi Có vào tài khoản nào nhưng lại không biết ghi Nợ vào đâu, hoặc ngược lại. Ví dụ, một khoản thanh toán bằng tiền mặt sẽ được ghi Có vào tài khoản Tiền, nhưng người ghi sổ lại không biết số tiền ấy là thanh toán cho mục gì nên không biết ghi Nợ vào đâu. Khi đó cần ghi Nợ vào tài khoản ghi tạm.

Số dư của tài khoản ghi tạm (Suspense account) sẽ được điều chỉnh về 0 nếu như lỗi sai đã được xác định.

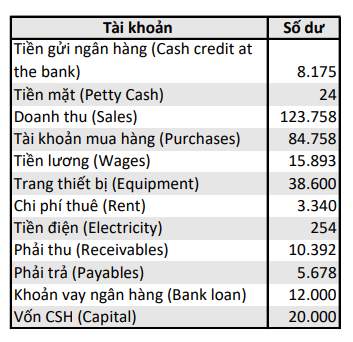

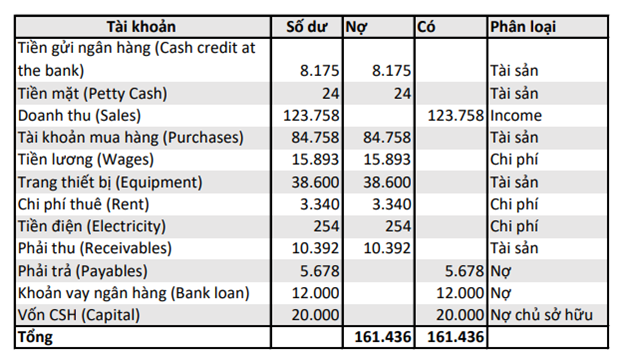

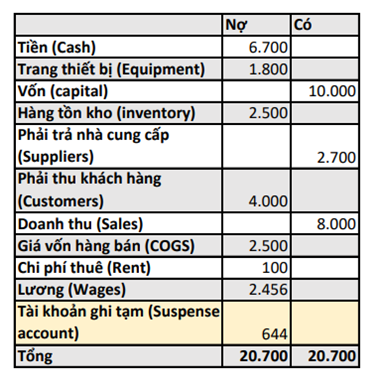

Ví dụ 3: Doanh nghiệp có bảng cân đối thử như sau:

Nhìn vào Bảng cân đối thử, Tổng số dư Nợ và Tổng số dư Có đang lệch nhau. Tuy nhiên vì chưa xác định được lỗi sai phát sinh từ đâu, nên kế toán tiến hành lập tài khoản ghi tạm với số dư nợ để cân bằng Bảng cân đối thử.

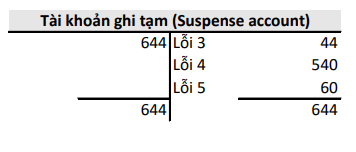

Sau khi điều tra, một số lỗi sau đã được phát hiện:

- Chi phí thuê $400 được ghi nhận vài TK lương (Rent of £400 had been charged to wages)

- Số tiền $200 thu được bị ghi nhận là khách hàng thanh toán hóa đơn cũ trong sổ cái các khoản phải thu. Tuy nhiên, đây là một giao dịch mới. (Receivables ledger)

- (Cash received of £200 had been assumed to be a customer paying an invoice in the receivables ledger. In fact it was a new sale.)

- Khoản tiền mặt $44 không bao gồm trong bảng cân đối thử. (Petty cash of $44 has been left out of the trial balance)

- Tổng khoản phải thu khách hàng trên nhật ký bán hàng là $820. Tuy nhiên kế toán hạch toán Nợ TK phải thu $280 và Có TK Doanh thu $820. (A sales day book total of $820 had been debited to receivables (customers) as $280, though had been correctly posted to the sales account.)

- Khoản chiết khấu hàng bán $30 bị ghi Có vào TK Doanh thu thay vì hạch toán Nợ TK Chiết khấu cho khách hàng. (Discounts allowed to customer of $30 had been credited to the sales account rather then debited to the discounts allowed account.)

Yêu cầu: Xác định các lỗi ảnh hưởng đến sự chênh lệch số dư trong bản cân đối thử và tiến hành điều chỉnh.

Đáp án:

- Lỗi 1: Lỗi hạch toán sai tài khoản thanh toán (Errorss of commission).

Chi phí thuê (rent) thay vi hạch toán vào Nợ TK Chi phí thuê lại bị hạch toán Nợ vào TK Lương (Wages)

Không ảnh hưởng đến sự chênh lệch số dư trên bảng cân đối thử.

Điều chỉnh: Tăng chi phí thuê (Rent) và giảm chi phí lương (Wages) 1 khoản $400

- Lỗi 2: lỗi ghi thiếu (Errors of omission).

Đây là giao dịch mới, tuy nhiên Kế toán lại nhầm lẫn là thanh toán giao dịch cũ nên đã không ghi nhận.

Không ảnh hưởng đến sự chênh lệch số dư trên bảng cân đối thử.

Điều chỉnh: Ghi nhận thêm 1 khoản $200 vào TK phải thu khách hàng

- Lỗi 3: Khoản tiền mặt $44 đã được hạch toán trong kỳ nhưng lại không được ghi nhận vào Bảng cân đối thử

Ảnh hưởng đến số dư của bảng cân đối thử

Điều chỉnh: Thêm khoản tiên mặt $44 vào bên nợ của Bảng cân đối thử

- Lỗi 4: TK Phải thu (Receivables account) bị hạch toán thiếu ($820 -$280) $540, tuy nhiên doanh thu được hạch toán đủ $820

Ảnh hưởng đến số dư của bảng cân đối thử

Điều chỉnh: TK Phải thu đang bị ghi nhận thấp hơn $540. Tăng TK Phải thu 1 khoản $540

- Lỗi 5: Khoản chiết khấu hàng bán $30 đang bị ghi nhận vào bên Có TK Doanh thu thay vì ghi nhận bên Nợ TK Chiết khấu cho khách hàng (discounts allowed account).

Ảnh hưởng đến số dư của bảng cân đối thử

Điều chỉnh: Điều chỉnh giảm TK Doanh thu 1 khoản 30$ và tăng TK Chiết khấu cho khách hàng (discounts allowed account) 1 khoản 30$.

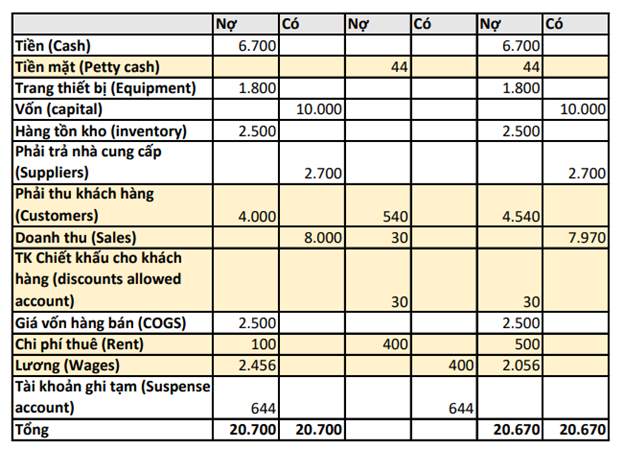

Vì đã xác định được và điều chỉnh các lỗi sai dẫn đến sự mất cân bằng trong Bảng cân đối thử à Tiền hành xóa Tài khoản ghi tạm (Suspense account) như sau:

Tiến hành điều chỉnh lại Bảng cân đối thử như sau:

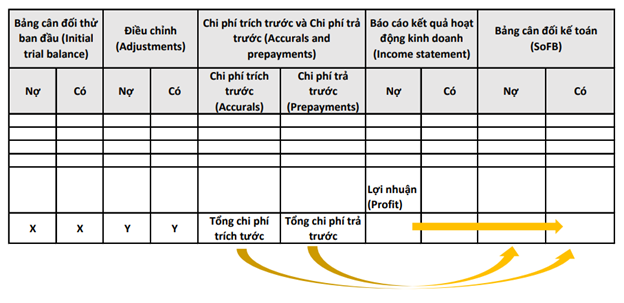

4. Bảng cân đối thử mở rộng (Extend trial balance)

Bảng cân đối thử (Trial balance) thường liệt kê số dư các tài khoản từ sở cái, sổ quỹ và sổ tiền mặt. Đồng thời, phân loại vào Bảng cân đối kế toán (Tài sản, nợ) và Báo cáo kết quả hoạt động kinh doanh (Doanh thu, Chi phí). Tuy nhiên, một số tài khoản cần được điều chỉnh nếu cần thiết trước khi lên báo cáo, ví dụ:

- Ghi nhận chi phí khấu hao (Depreciation charges)

- Xóa các khoản nợ không thể htu hồi được (Write off incoverable debts)

- Điều chỉnh hàng tồn kho (Inventory adjustments)

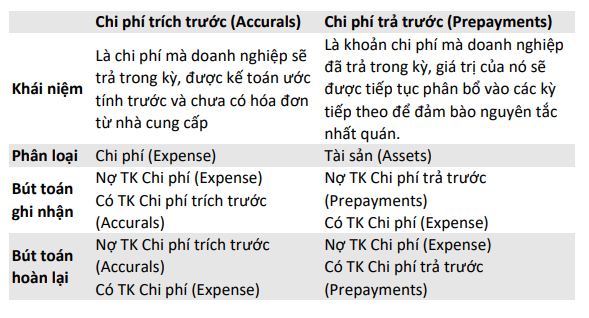

Ngoài ra, khoản Chi phí trích trước và Chi phí trả trước (Accurals & Prepayment) cũng được thêm vào nhằm điều chỉnh khi đưa lên Bảng cân đối kế toán (SoFP):

Bảng cân đối thử mở rộng (Extend trial balance) hoạt động như sau:

- Bắt đầu với số dư bảng cân đối thử ban đầu, sẽ không có điều gì cần lưu ý ngoại trừ khi xuất hiện lỗi số dư mất cân bằng.

-

Cột điều chỉnh (Adjustments) sẽ bao gồm những bút toán điều chỉnh và nó phải cân bằng. Ví dụ, khi doanh nghiệp trích khấu hau $3000, ghi Nợ TK Khấu hao (Depreciation expense) và Có TK Chi phí khấu hao lũy kế (Accumulated Depreciation) một khaorn $3000. Như vậy, tổng Nợ và tổng Có tại cột điều chỉnh bằng nhau.

Khi doanh nghiệp trích trước chi phí $1000 chi phí thuê, kế toán sẽ ghi nhận vào cột Chi phí trích trước (Accurals) tại hàng TK Chi phí Thuê (Rent). Như vậy, khi ghi nhận các khoản chi phí trích trước và chi phí trả trước (Accurals & Prepayments), phải ghi nhận vào cột và hàng tương ứng với từng khoản và tài khoản.

Tổng của Chi phí trích trước và Chi phí trả trước không cần phải bằng nhau. Tuy nhiên, tổng của 2 khoản mục này sẽ được đưa sang Báng cân đối kế toán (SoFP) và Tổng số dư bên Nợ và Có trên Bảng CĐKT phải bằng nhau.

Các khoản chi phí trích trước bản chất là Chi phí (Expense) nên khi ghi nhận sang Bảng CĐKT sẽ được ghi nhận vào bên Có. Tương tự, khoản chi phí trả trước bản chất là Tài sản (Assets) nên sẽ ghi nhận vào bên nợ của Bảng cân đối kế toán.

-

Cuối bảng cân đối thử mở rộng là 2 cột Bảng CĐKT (SoFP) và BCKQHĐKD (IS). Đây nơi ghi nhận giá trị cuối cùng của các số dư sau điều chỉnh, ghi nhận các khoản Chi phí trích trước và Chi phí trả trước.

Tùy thuộc vào phân loại của từng tài khoản, kế toán sẽ kết chuyển vào BCĐKT hoặc BCKQHĐKD tương ứng. Ví dụ, TK Tiền mặt (Petty cash) được phân loại là Tài sản nên cuối cùng sẽ kết chuyển sang BCĐKT.

Lợi nhuận doanh nghiệp thu được sẽ được kết chuyển sang bên Có của BCĐKT (SoFP), vì bản chất lợi nhuận tạo ra của doanh nghiệp sẽ chạy vào vốn của doanh nghiệp.

Composer: Dung Nguyen Quang

Reviewer: Thai Nguyen Duc