-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

I. Mục tiêu

- Nhận định rõ mục đích của thông tin quản trị

- So sánh kế toán quản trị và kế toán chi phí với báo cáo tài chính bên ngoài

- Phân biệt dữ liệu và thông tin

- Mô tả các đặc trưng hữu ích của thông tin kế toán quản trị

- Mô tả và xác định nguồn và loại thông tin

- Giải thích những hạn chế của thông tin kế toán quản trị và kế toán chi phí

- Mô tả vai trò của thực tập sinh kế toán trong hệ thống kế toán quản trị và kế toán chi phí

II. Nội dung

1. Dữ liệu và thông tin

1.1.Dữ liệu (Data)

Dữ liệu (Data) là một thuật ngữ trong khoa học dùng để chỉ các dữ kiện, số liệu và những phép đo được thu thập từ trong thực tế. Dữ liệu là nguyên liệu thô dùng cho quy trình xử lý dữ liệu.

1.2.Thông tin (Information)

Thông tin truyền đạt đến người sử dụng là dữ liệu đã được thu thập và được xử lý thành thông tin có giá trị sử dụng cho người nhận.

| Sự khác biệt giữa Dữ liệu và Thông tin |

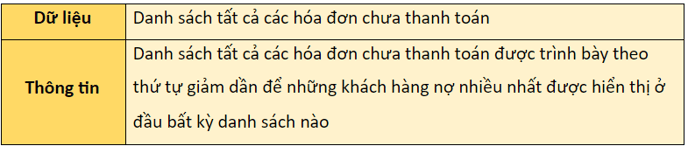

Ví dụ:

2. Mục đích của thông tin quản trị

2.1. Khái niệm

a) Ban quản trị (Management)

Ban quản trị là một thuật ngữ chỉ những người chịu trách nhiệm điều hành một doanh nghiệp hoặc các tổ chức khác.

b) Thông tin quản trị (Management Information)

Thông tin quản trị là các thông tin dùng để cung cấp cho những người chịu trách nhiệm điều hành một doanh nghiệp hoặc các tổ chức khác.

2.2. Mục đích của thông tin quản trị

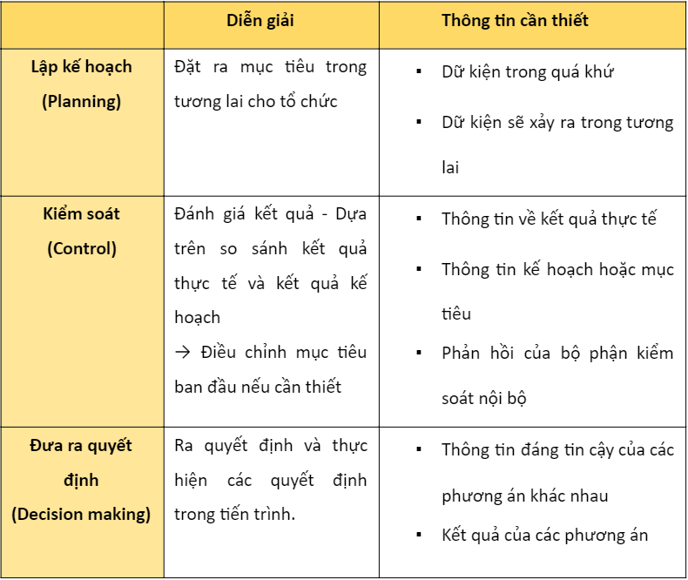

Thông tin quản trị nhằm mục đích giúp các nhà điều hành quản lý nguồn lực một cách hiệu quả và hợp lý, thông qua việc lập kế hoạch, kiểm soát các hoạt động và đưa ra quyết định.

- Lập kế hoạch (Planning)

Các nhà điều hành dùng thông tin quản trị để hoạch định nguồn nhân lực theo mục tiêu của doanh nghiệp và xác lập kế hoạch sử dụng nguồn nhân lực để tối ưu hiệu quả.

- Kiểm soát (Control)

Sau khi bản kế hoạch đưa vào hoạt động, các nhà điều hành dùng thông tin quản trị để kiểm soát các hoạt động của doanh nghiệp để đảm bảo các hoạt động đang được thực hiện đúng theo kế hoạch.

- Đưa ra quyết định (Decision making)

Nhà điều hành ở tất cả các cấp bậc trong tổ chức đều phải lựa chọn giữa các phương án khác nhau để ra quyết định. Do vậy, thông tin quản trị là rất cần thiết cho các nhà điều hành để đưa ra quyết định sáng suốt.

Trong kế toán quản trị, việc lập kế hoạch, kiểm soát các hoạt động và đưa ra quyết định bao gồm:

- Định giá

- Đánh giá hàng tồn kho

- Đánh giá khả năng sinh lời

- Quyết định mua tài sản vốn

3. Các báo cáo quản trị

Các báo cáo quản trị được xem là hữu ích khi đáp ứng nhu cầu sử dụng của các nhà điều hành. Các báo cáo quản trị cần sự hợp tác của các bộ phận sau:

- Người dùng cuối (End users): người quản lý và người giám sát

- Bộ phận kế toán (The accounts department): xử lý thông tin

- Bộ phận công nghệ thông tin (The information technology department): thiết lập và thực hiện các thay đổi đối với hệ thống máy tính.

Các báo cáo thông tin quản trị có thể trình bày các khoản sau:

- So sánh giữa kết quả theo dự toán và kết quả thực tế

- Thông tin theo dõi từ đầu kỳ đến nay

- So sánh kết quả của công ty với kết quả của đối thủ cạnh tranh và kết quả của ngành

- So sánh giữa kết quả năm hiện tại và năm trước

- Lợi nhuận của một sản phẩm hoặc một dịch vụ hoặc của toàn bộ tổ chức

- Giá trị hàng tồn kho cuối kỳ

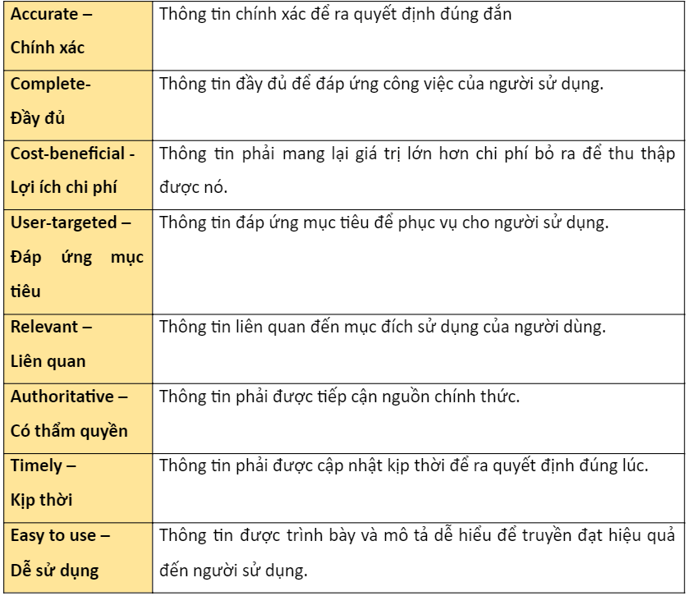

Những tiêu chuẩn của thông tin tốt:

Thông tin quản trị tốt giúp các nhà điều hành quản lý nguồn lực một cách hiệu quả và hợp lý, thông qua việc lập kế hoạch chính xác, kiểm soát tốt các hoạt động theo kế hoạch và đưa ra quyết định sáng suốt. Thông tin tốt cần những đặc điểm sau đây:

4. Nguồn và phân loại thông tin

Trên thực tế, có nhiều nguồn thông tin mà tổ chức có thể tiếp cận, bao gồm nguồn thông tin nội bộ (Internal Information) và nguồn thông tin bên ngoài (External Information).

4.1. Nguồn thông tin bên trong (Internal Information)

Thông tin bên trong tổ chức bao gồm:

- Hệ thống thu thập và/ hoặc đo lường dữ liệu từ các giao dịch (ví dụ: bán hàng, mua hàng, vòng quay hàng tồn kho,..).

- Thông tin không chính thức được trao đổi giữa các nhà quản lý và nhân viên (ví dụ: thông tin được truyền miệng tại các cuộc họp,..).

- Sự giao tiếp giữa nhân viên ở các cấp bậc.

Nguồn dữ liệu thông tin bên trong:

Các hồ sơ, sổ sách kế toán bao gồm sổ cái các khoản phải thu, sổ cái các khoản phải trả, sổ cái tổng hợp, sổ tiền mặt,..

Ngoài ra còn có các nguồn thông tin bên trong khác được các tổ chức thu thập lại và lưu giữ để phục vụ cho mục đích quản trị như là:

- Thông tin về nhân sự được liên kết với hệ thống trả lương (chẳng hạn, một dự án đang được thực hiện và cần xác định chắc chắn về khả năng sẵn có và mức trả lương cho các cấp nhân viên khác nhau, hoặc nhu cầu và chi phí tuyển dụng nhân viên từ bên ngoài tổ chức)

- Thông tin của bộ phận sản xuất về công suất máy, mức tiêu thụ nhiên liệu, việc lưu động của nhân công, nguyên vật liệu và công việc đang tiến hành, thời gian thiết lập, yêu cầu bảo trì,..).

4.2. Nguồn thông tin bên ngoài (External Information)

Việc thu thập thông tin từ bên ngoài tổ chức có thể bao gồm các điều sau đây:

- Các chuyên gia thuế của một công ty sẽ thu thập thông tin về những thay đổi trong luật thuế và điều này sẽ ảnh hưởng đến công ty như thế nào;

- Thông tin về bất kỳ luật mới nào về sức khỏe và an toàn tại nơi làm việc, hoặc các quy định về việc làm;

- Thông tin về các bài phân tích nghiên cứu thị trường do các nhà quản trị marketing cần biết thái độ và ý kiến của khách hàng hiện tại và khách hàng tiềm năng.

Nguồn dữ liệu thông tin bên ngoài:

Các hồ sơ của tổ chức (bao gồm dữ liệu bằng giấy và tệp lưu trữ trên máy tính) chẳng hạn như: các hóa đơn, các email, thư từ, quảng cáo,.. nhận được từ khách hàng và nhà cung cấp. Ngoài ra, các nguồn thông tin từ bên ngoài khác được các tổ chức thu thập lại để phục vụ cho mục đích quản trị: Chính phủ, Văn phòng tư vấn hoặc thông tin, Nhà xuất bản báo và tạp chí, Thư viện và dịch vụ thông tin,..

5. Kế toán quản trị và lập báo cáo tài chính

Hệ thống máy tính (Computer systems) và cấu trúc mã hóa (coding structures) giúp sắp xếp thông tin thành các loại và định dạng cần thiết cho cả kế toán tài chính và kế toán quản trị.

Các nguồn thông tin quản trị cơ bản bao gồm hóa đơn bán hàng và hóa đơn mua hàng. Các nguồn thông tin khác có thể bao gồm các báo cáo từ các bộ phận khác nhau của tổ chức, chẳng hạn:

- Bảng chấm công, thông tin về nhân viên và tiền lương từ bộ phận nhân sự

- Phiếu nhận hàng và phiếu yêu cầu vật tư từ kho

- Bảng giá (của nội bộ và của nhà cung cấp)

- Sổ tay chính sách của tổ chức (để đảm bảo rằng các thủ tục luôn được tuân thủ nhất quán)

Thông tin sẽ được sắp xếp và tổng hợp thông qua cấu trúc mã hóa để có thể tạo ra các báo cáo theo yêu cầu của ban quản trị.

5.1. Hệ thống máy tính (Computer systems) và cấu trúc mã hóa (coding structures)

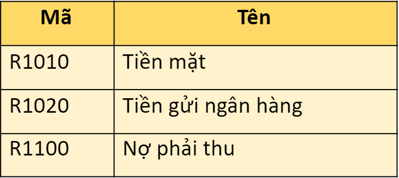

Trong hầu hết các tổ chức, các thông tin kế toán sẽ được thiết lập vào một hệ thống máy tính và được cấu trúc mã hóa theo một sơ đồ tài khoản để dễ dàng cung cấp thông tin theo từng danh mục được yêu cầu.

Ví dụ:

5.2. Kế toán chi phí, kế toán quản trị và kế toán tài chính

Kế toán chi phí (cost accounting) là tập hợp các chi phí để xác định giá trị hàng tồn kho nhằm đáp ứng cả yêu cầu của báo cáo bên ngoài và cũng để đo lường lợi nhuận trong nội bộ. Nói cách khác, kế toán chi phí tạo ra thông tin cho cả kế toán tài chính và kế toán quản trị.

Kế toán quản trị (management accounting) với mục đích lập báo cáo quản trị cung cấp cho các nhà quản trị bất kỳ thông tin nào họ cần để giúp quản lý các nguồn lực một cách hiệu quả và đưa ra các quyết định hợp lý. Kế toán quản trị không có quy tắc áp đặt, phụ thuộc vào nhu cầu của tổ chức.

Kế toán tài chính (financial accounting) với mục đích lập báo cáo tài chính cung cấp thông tin tài chính chính xác về các tài khoản của tổ chức, thông tin này sẽ được sử dụng bởi cả quản lý cấp cao và các bên bên ngoài doanh nghiệp (ví dụ, các nhà đầu tư, cổ đông).

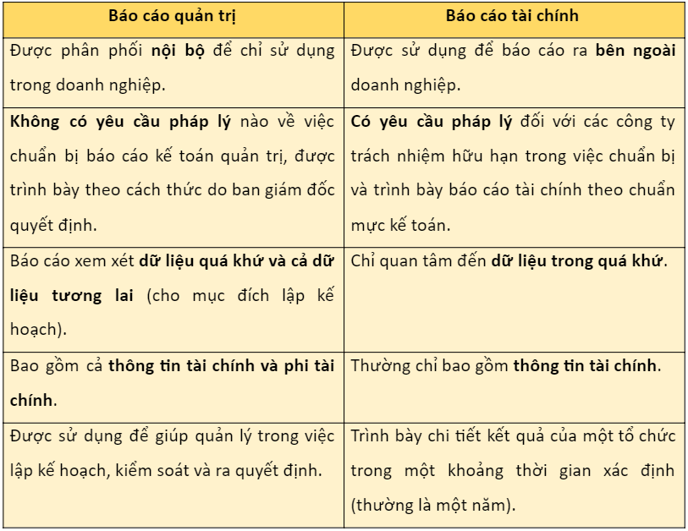

Các đặc điểm của báo cáo quản trị với báo cáo tài chính:

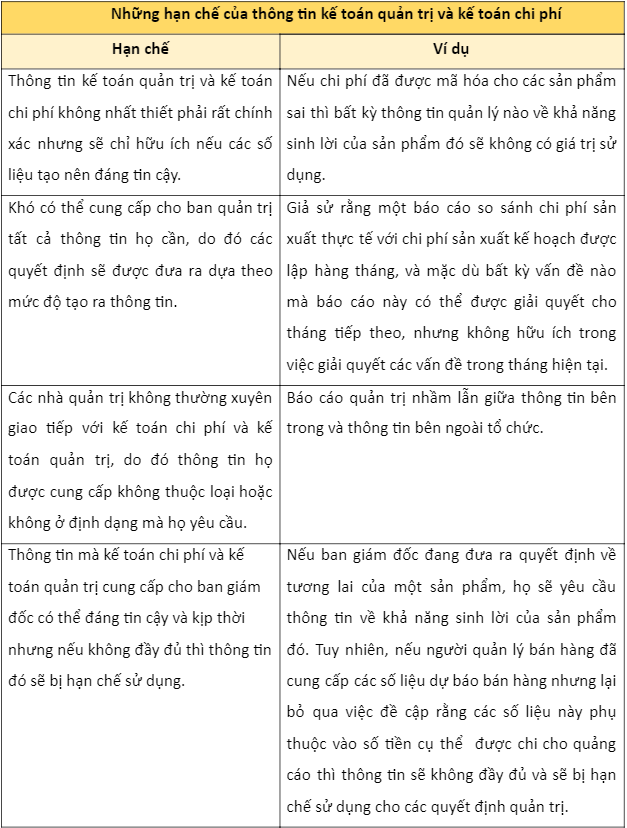

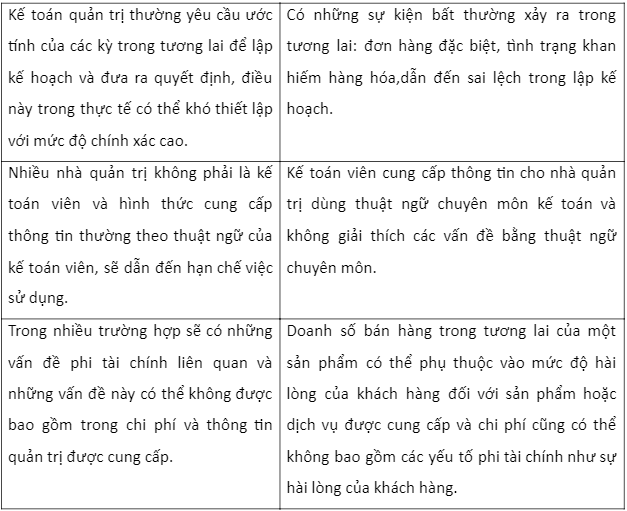

6. Những hạn chế của thông tin kế toán quản trị và kế toán chi phí

Thông tin kế toán quản trị và kế toán chi phí có những hạn chế sau:

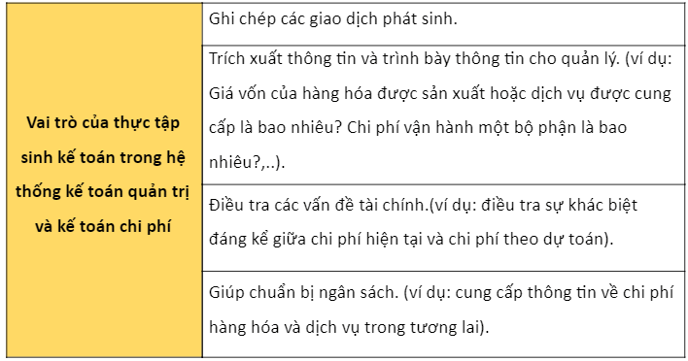

7. Vai trò của thực tập sinh kế toán trong hệ thống kế toán quản trị và kế toán chi phí

Trong hệ thống kế toán chi phí và kế toán quản trị, vai trò của thực tập sinh kế toán là cung cấp câu trả lời cho các câu hỏi về chi phí và doanh thu. Các câu hỏi này có thể liên quan đến các thời kỳ khác nhau của tổ chức, do đó, thực tập sinh kế toán cần trích xuất các hồ sơ kế toán liên quan.

Trong trường hợp thực tập sinh kế toán có hiểu biết về chi phí phát sinh hoặc doanh thu, họ có thể được yêu cầu thực hiện các loại nhiệm vụ sau:

- Đánh giá mức độ sinh lợi của các sản phẩm hoặc bộ phận nhất định.

- Xem xét chi phí của sản phẩm, và sử dụng thông tin này để cho phép họ đánh giá tác động của một loạt các giá bán khác nhau.

- Định giá hàng tồn kho (như nguyên vật liệu) cuối kỳ.

Ngoài ra, thực tập sinh kế toán cũng có thể được yêu cầu cung cấp thông tin về chi phí hàng hóa và dịch vụ trong tương lai, bằng cách so sánh chi phí hiện tại với chi phí theo dự toán họ cần làm nổi bật sự khác biệt đáng kể, và sau đó mức chênh lệch (variances) sẽ được điều tra, phân tích để làm rõ sự khác biệt.

III. Bài tập vận dụng

1. What are the three purposes, described above, for which managers use management information?

A. Estimating, investigating and planning

B. Planning, controlling and decision-making

C. Controlling, buying and selling

D. Accounting, manufacturing and auditing

Bài giải: Đáp án ở đây là câu B. Ba mục đích mà ban điều hành sử dụng thông tin quản trị: Lập kế hoạch, Kiểm soát và Đưa ra quyết định. Câu A,C,D đề cập đến chức năng của các bộ phận chứ không phải là mục đích sử dụng của thông tin quản trị.

2. Which of the following is information rather than simply data?

(1) A random list of the wages of all employees

(2) A list of all stock items that haven’t sold at all in the last three months

(3) A list of all stock items that haven’t sold at all in the last three months

(4) A list of all invoices that have been paid by the company

A. 1 and 4 only

B. 2, 3 and 4 only

C. 2 and 3 only

D. All items are information rather than just data

Bài giải: Đáp án trong câu này là câu C, chỉ có 2 và 3 là thông tin (information) còn 1 và 4 là dữ liệu (data). Do đó các câu A,B,D sai.

3. Which of the following is characteristic of cost and management accounting rather than external financial reporting?

(1) Format and content strictly controlled

(2) Backwards looking only

(3) Often contains estimates about the future

(4) Must be audited

A. 1, 2 and 4 only

B. 2 and 4 only

C. 1, 3 and 4 only

D. 3 only

Bài giải: Đáp án trong câu này là câu D vì các câu 1,3,4 liên quan đến thông tin tài chính nhiều hơn là thông tin quản trị.

Author: Thu Tran

Reviewed by: Duy Anh Nguyen