-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

I. Mục tiêu

- Mô tả chu trình kiểm soát nguyên vật liệu (bao gồm khái niệm hàng tồn kho chưa có mục đích sử dụng – free inventory, nhưng không bao gồm các mức kiểm soát và khối lượng đặt hàng tối ưu – EOQ) và các tài liệu cần thiết để đặt hàng, nhận hàng, lưu kho và phân phối nguyên vật liệu

- Mô tả các thủ tục cần thiết để đảm bảo việc ủy quyền, phân tích và ghi chép chính xác các chi phí vật liệu, chi phí lao động trực tiếp và gián tiếp.

- Mô tả các thủ tục cần thiết để đảm bảo phân tích và ghi chép chính xác doanh số bán hàng

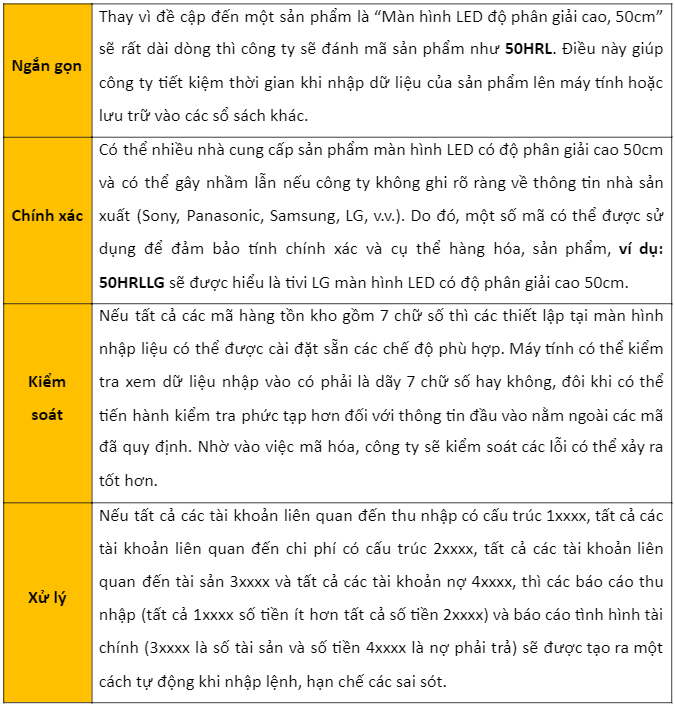

- Giải thích và minh họa việc sử dụng mã hóa trong phân loại và xử lý giao dịch

- Giải thích và minh họa các phương pháp mã hóa dữ liệu khác nhau (bao gồm xếp thứ tự, phân cấp, phân theo khối, mã hóa theo thuộc tính và mã gợi nhớ)

- Xác định và sửa chữa các sai sót trong mã hóa doanh thu và chi phí

II. Nội dung

1. Mã hóa

1.1. Đặc trưng

Để các yếu tố chi phí và thu nhập được phân tích, phân loại và ghi chép một cách đầy đủ, đúng đắn và hợp lý, ban đầu chúng phải được mã hóa chính xác để ghi vào sổ sách kế toán.

Mã (code) là một hệ thống các từ, chữ cái, hình hoặc ký hiệu được sử dụng để đại diện cho những đối tượng khác.

Trong thực tế, các hệ thống kế toán thường sử dụng hệ thống mã hóa để đại diện cho các đầu mục như: khách hàng, nhà cung cấp, tài khoản kế toán và nhân viên. Các mã được sử dụng vì có ưu điểm là ngắn gọn, chính xác, có thể được kiểm soát bằng máy tính và hỗ trợ doanh nghiệp trong việc xử lý các giao dịch và các báo cáo.

Ví dụ:

Hệ thống SAP

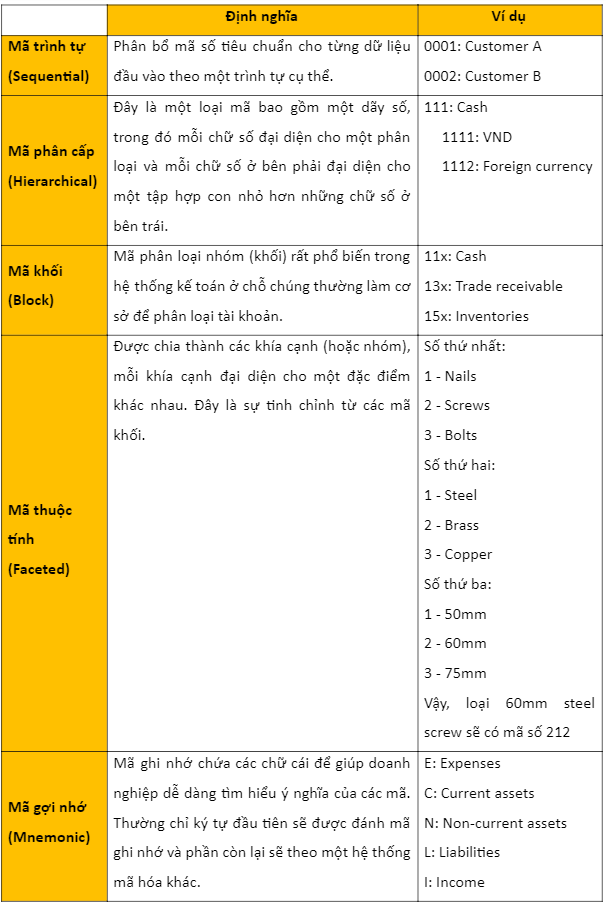

1.2. Loại mã hóa

1.3. Mã số và mã chữ

Một hệ thống mã hóa không nhất thiết phải được cấu trúc hoàn toàn theo

một loại mã cố định. Nó có thể kết hợp các loại mã khác nhau theo các mục cần được mã hóa.

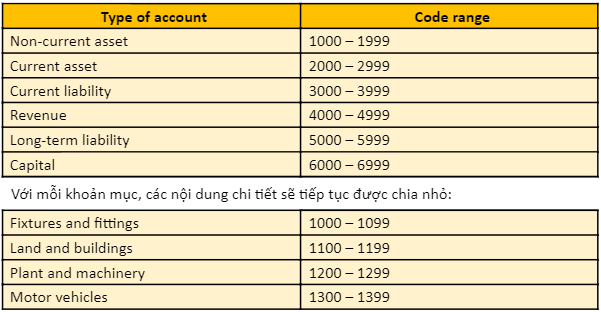

a) Mã số

Khoảng cách giữa các con số được sử dụng sẽ có phạm vi để chia nhỏ các danh mục hơn nữa (ví dụ: có thể có một tài khoản riêng cho mỗi tòa nhà) và để thêm các danh mục mới nếu cần.

b) Mã chữ

Một số loại tài khoản có thể yêu cầu trình bày chi tiết hơn. Ví dụ: mỗi khách hàng cần một tài khoản riêng, mặc dù trong báo cáo tình hình tài chính sẽ chỉ hiển thị tổng 'các khoản phải thu'. Các nhà cung cấp (các khoản phải trả) cũng cần một tài khoản chi tiết và số tổng cho báo cáo tình hình tài chính.

Lúc này, công ty sẽ sử dụng mã theo thứ tự bảng chữ cái, sử dụng một phần tên của công ty hoặc của người, là phổ biến, nhưng vì tên có thể bị trùng lặp nên có thể cần một mã bổ sung.

Một số hệ thống máy tính được thiết kế để tiết kiệm thời gian cho người vận hành bằng cách đưa ra 'menu' tài khoản khi một phần tên được nhập vào.

Một số mã có thể giúp người dùng nhận ra các mục mà họ mô tả. Ví dụ: một cửa hàng giày có thể đánh mã của họ theo loại giày, màu sắc, kích cỡ, kiểu dáng và giới tính. Một đôi dép nữ màu đỏ, cỡ 5, kiểu 19 có thể được mã hóa thành:

Và sản phẩm thứ hai được mã hóa là đôi bốt nam màu nâu, cỡ 8, kiểu 11.

1.4. Lỗi mã hóa

Lỗi mã hóa có thể xảy ra theo nhiều cách khác nhau, chẳng hạn như lỗi khi nhập dữ liệu gốc hoặc nhập sai mã (vì người nhập chưa hiểu bản chất của giao dịch hoặc cấu trúc mã hóa).

Ví dụ: Doanh thu bán hàng tăng gấp đôi trong một tháng là điều khó xảy ra trừ khi có một chiến dịch bán hàng trong tháng đó. Có nhiều khả năng là một dấu thập phân đã bị đặt sai vị trí trong một con số hoặc một dạng thu nhập khác đã được mã hóa không chính xác thành doanh thu bán hàng.

Bài tập:

1.|

1st digit |

2nd digit |

3rd digit |

4th digit |

|

1 = expenses |

1 = non-current assets |

1 = cost |

1 = property |

|

2 = income |

2 = current assets |

2 = accumulated depreciation |

2 = machinery |

|

3 = assets |

3 = office equipment |

||

|

4 = liabilities |

4 = motor vehicles |

Which of the following correctly codes for the accumulated depreciation on cars?

A. 1212

B. 4124

C. 3124

D. 2133

Bài giải: Đáp án trong câu này là câu C vì xe hơi sẽ nằm trong mục phương tiện giao thông của doanh nghiệp (4), khấu hao lũy kế được mã hóa là (2), xe hơi là tài sản cố định (1) và sẽ nằm trên mục tài sản của doanh nghiệp (3). Vậy mã số cho khấu hao lũy kế của xe hơi sẽ là 3124.

2.

|

1xxx = expenses 2xxx = income 3xxx = assets 4xxx = liabilities |

Which of the following accounts should not appear in the statement of financial position?

A. 4321

B.3214

C. 2234

D.3123

Bài giải: Đáp án ở đây sẽ là câu C vì mã 2234 sẽ thuộc vào loại mã thu nhập 2xxx, mà thu nhập thì sẽ được thể hiện trên báo cáo kết quả hoạt động kinh doanh của doanh nghiệp chứ không xuất hiện trên bảng cân đối kế toán.

2. Các giấy tờ cần thiết cho quy trình mua hàng và bán hàng

Khi doanh nghiệp có nhu cầu mua hàng hóa, thủ kho thường phải hoàn thành bảng yêu cầu mua hàng và phải được người quản lý thích hợp phê duyệt.

Các giấy tờ cần thiết liên quan đến việc mua và bán là nguồn thông tin chính về chi phí và doanh thu.

Quy trình mua hàng

Quy trình bán hàng

|

Tài liệu |

Đặc điểm |

Mua hàng |

Bán hàng |

|

Đơn yêu cầu mua hàng (Purchase requisition) |

Mặc dù mẫu đơn yêu cầu mua hàng thay đổi tùy thuộc vào công ty khác nhau, các thông tin căn bản trong đơn yêu cầu mua hàng bao gồm:

|

Yêu cầu mua hàng được chuẩn bị bởi thủ kho, và sau đó phải được phê duyệt bởi người giám sát hoặc trưởng bộ phận, người chịu trách nhiệm về ngân sách của bộ phận. Yêu cầu mua hàng sau đó được chuyển cho bộ phận mua hàng và quản lý của bộ phận này sẽ quyết định nhà cung cấp thích hợp nhất |

Doanh nghiệp sẽ tiếp nhận yêu cầu mua hàng từ khách hàng và tiến hành đánh giá khả năng tín dụng của khách hàng |

|

|

|||

|

Bảng báo giá hoặc ước tính giá cả (Quotation or estimated) |

Mẫu bảng báo giá thường được thiết kế trên Excel hoặc Word nhằm cung cấp cho các doanh nghiệp, cửa hàng một mẫu giấy tờ báo giá sản phẩm dựa theo số lượng cụ thể. Nội dung của bảng báo giá khá đơn giản, chủ yếu là liệt kê đơn giá cho từng sản phẩm hàng hóa, vật tư, dịch vụ... với yêu cầu rõ ràng, chính xác |

Sau khi yêu cầu mua hàng được thông qua, doanh nghiệp sẽ yêu cầu nhà cung cấp gửi bảng báo giá. Dựa vào bảng báo giá mà doanh nghiệp sẽ đưa ra các lựa chọn nhà cung cấp tối ưu: giá tốt, sản phẩm chất lượng, giao hàng nhanh, các khoản chiết khấu, hậu mãi,… |

Khi nhận được yêu cầu gửi báo giá từ khách hàng, doanh nghiệp sẽ tiến hành lập bảng báo giá hoặc sử dụng bảng báo giá có sẵn để gửi cho khách hàng |

|

|

|||

|

Đơn đặt hàng (Purchase order) và Phiếu bán hàng (Sales order) |

Trên một đơn đặt hàng ghi rõ:

|

Khi đã chọn được nhà cung cấp, người mua sẽ lập đơn đặt hàng để yêu cầu cung cấp hàng hóa. Các bản sao của đơn đặt hàng được gửi đến sau đây:

|

Khi nhận đơn đặt hàng từ khách hàng, doanh nghiệp sẽ lưu trữ tài liệu này thành phiếu bán hàng (sales order) để phục vụ cho các thủ tục kiểm soát sau này |

|

|

|||

|

|

|||

|

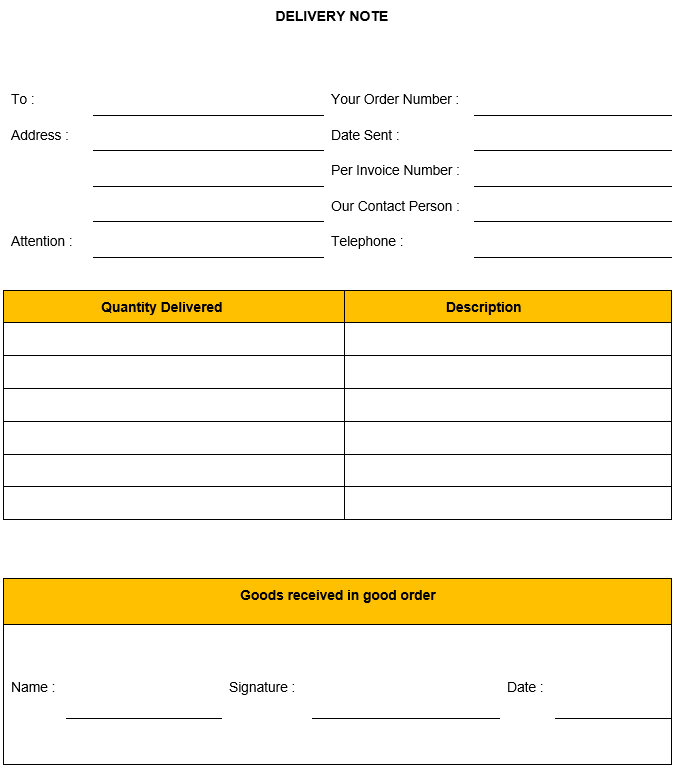

Phiếu giao hàng (Delivery note) |

Mẫu phiếu giao hàng cơ bản cần có đầy đủ các thông tin:

|

Hàng hóa sẽ được gửi đi, thông thường có kèm theo giao hàng, khi doanh nghiệp nhận được hàng thường sẽ ký nhận lên phiếu giao hàng để xác minh việc nhận hàng và lưu lại bản sao để phục vụ cho công tác kiểm soát sau này |

Gửi hàng cho khách hàng kèm theo phiếu giao hàng. Thông thường sẽ gửi trước cho khách hàng một ghi chú (advice note) để lưu ý về thời gian giao hàng |

|

|

|||

|

Phiếu nhập (Good received note) và phiếu xuất (Good despatched note) |

|

Khi hàng hóa được doanh nghiệp ký nhận, một phiếu nhận hàng sẽ được lập và gửi cho các bộ phận khác để họ biết rằng hàng hóa đã đến. Ví dụ, phiếu nhập sẽ được gửi đến bộ phận Mua hàng để hoàn tất quá trình mua hàng, gửi đến bộ phận Kế toán để ghi nhận các nghiệp vụ phát sinh và theo dõi quá trình thanh toán |

Khi doanh nghiệp xuất hàng khỏi kho để vận chuyển cho khách hàng thường sẽ xuất phiếu xuất kho để gửi cho các bộ phận liên quan như bộ phận Bán hàng, bộ phận Kế toán,…Tuy nhiên, thông thường thì doanh nghiệp sẽ xem phiếu giao hàng như phiếu xuất kho. |

|

|

|||

|

Hóa đơn (Invoice) |

Hóa đơn đầu vào ghi nhận doanh nghiệp có nghĩa vụ phải trả số tiền mà họ còn nợ nhà cung cấp. Doanh nghiệp sẽ xuất hóa đơn đầu ra cho khách hàng để hoàn tất các nghiệp vụ bán hàng. Nội dung trong hóa đơn này phải trùng khớp với nội dung của phiếu bán hàng cũng như phiếu mua hàng. Hóa đơn còn là bằng chứng để kê khai và khấu trừ thuế GTGT |

Doanh nghiệp sẽ nhận được hóa đơn mua hàng từ nhà cung cấp với chi tiết số tiền phải thanh toán và phần thuế GTGT của hóa đơn đó |

Doanh nghiệp sẽ xuất hóa đơn bán hàng cho khách hàng của mình để yêu cầu thanh toán hoặc cũng có thể xuất sau khi nhận tiền thanh toán từ khách hàng (tùy theo thỏa thuận của 2 bên). Hóa đơn đầu ra cũng bao gồm số thuế GTGT đầu ra |

|

|

|||

Các doanh nghiệp có thể mã hóa các tài liệu trên cho phù hợp với quy mô và loại hình của doanh nghiệp. Ví dụ, có thể mã hóa yêu cầu mua hàng thành PRxxx, báo giá thành Quxxx, đơn đặt hàng thành POxxx,…sao cho tiện xử lý các nghiệp vụ phát sinh và dễ dàng kiểm soát

3. Các giấy tờ cần thiết cho quy trình ghi nhận nguyên vật liệu

Một mặt hàng quan trọng mà doanh nghiệp sản xuất phải mua là nguyên vật liệu. Chúng thường được giữ trong nhà kho hoặc phòng kiểm kê. Thủ kho sẽ theo dõi tình hình tồn kho của nguyên vật liệu thô và đưa ra yêu cầu mua hàng khi cửa hàng gần hết.

Hầu hết các doanh nghiệp sẽ theo dõi số lượng nguyên vật liệu mà họ có trong kho bằng cách lập một hồ sơ ghi chép chi tiết hàng tồn kho cho từng loại nguyên vật liệu mà doanh nghiệp nắm giữ. Các hồ sơ này sẽ được cập nhật mỗi khi vật liệu được nhận vào hoặc xuất ra từ các kho và có thể tính được số dư hàng tồn kho mới. Đây được gọi là hệ thống kiểm kê liên tục và nó có thể được thực hiện thủ công hoặc tự động hóa bằng máy tính.

|

Tài liệu |

Đặc điểm |

Cơ chế hoạt động |

|

Thẻ kho (Bin card) |

|

Thẻ kho khi dùng xong phải đóng thành quyển và có chữ ký của giám đốc. Đây là căn cứ để xác định số lượng tồn kho nguyên vật liệu, dụng cụ, sản phẩm đồng thời thông qua đó ghi nhận trách nhiệm của thủ kho với hàng hóa tại kho. Mỗi thẻ kho được dùng ghi chép một loại vật liệu, dụng cụ và sản phẩm hàng hóa cùng nhãn hiệu, quy cách ở cùng một kho |

|

|

||

|

Sổ cái kho (Stores ledger account) |

Các tài khoản sổ cái kho rất giống với thẻ kho. Chúng chứa tất cả thông tin mà thẻ kho có và chúng được cập nhật từ các nguồn giống nhau: GRN, MR và MRN. Nhưng có hai điểm khác biệt quan trọng:

|

Thẻ kho là sổ tờ rời, trường hợp được đóng thành sổ gọi là “sổ kho”. Do đó, sổ cái kho là tập hợp của các thẻ kho khác nhau, thể hiện đầy đủ tất cả các hàng hóa trong kho của doanh nghiệp. Doanh nghiệp dựa vào sổ cái kho để lên các tài khoản chi phí nguyên vật liệu trong quá trình sản xuất |

|

Phiếu yêu cầu xuất nguyên vật liệu (Material requisition) |

Phiếu yêu cầu xuất nguyên vật liệu thường bao gồm các thông tin sau:

|

Phiếu yêu cầu nguyên vật liệu sẽ được lập khi bộ phận Sản xuất cần thêm nguyên liệu có trong kho để sản xuất. Quản lý của bộ phận sản xuất sẽ phê duyệt phiếu yêu cầu và thủ kho sẽ tiến hành cấp phát nguyên liệu khi nhận được phiếu đã phê duyệt. Tài liệu này sẽ được sử dụng làm tài liệu nguồn cho:

|

|

|

||

|

Phiếu hoàn nguyên vật liệu về kho (Material return note) |

Phiếu này sẽ chứa các chi tiết tương tự như phiếu yêu cầu nguyên vật liệu. |

Khi các bộ phận hoàn lại các nguyên vật liệu không sử dụng cho bộ phận kho, một phiếu hoàn nguyên vật liệu sẽ được phát hành kèm theo. Phiếu này cũng được sử dụng làm tài liệu gốc để cập nhật các tài liệu tương tự như phiếu yêu cầu nguyên vật liệu. Tuy nhiên, lần này, nguyên vật liệu sẽ được nhập lại vào hàng tồn kho và sẽ khấu trừ các chi phí liên quan đến các nguyên vật liệu này đã ghi nhận trước đây |

- Thẻ kho trong hệ thống kế toán Việt Nam đôi khi được gọi dưới hình thức là bảng theo dõi hàng tồn kho nhập-xuất-tồn. Bảng này được sử dụng để tính giá trị hàng tồn kho đưa vào sản xuất theo các phương pháp FIFO hoặc bình quân gia quyền (AVCO) để từ đó tính ra giá thành của từng sản phẩm.

- Sổ cái kho là tập hợp của các thẻ kho dùng để phục vụ cho việc tổng hợp chi phí nguyên vật liệu và lưu trữ hồ sơ.

- Hàng tồn kho chưa rõ mục đích sử dụng = Hàng tồn kho hiện hữu tại kho + Hàng tồn kho đã đặt mua – Hàng tồn kho đã có mục đích sử dụng

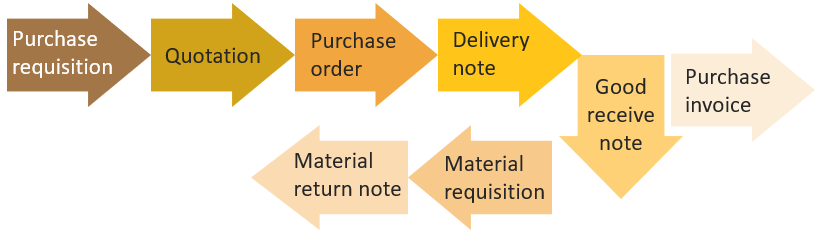

- Chu trình của các loại giấy tờ:

Bài tập:

Suppose that a company currently has a stock of 10,000 kg of material X. It has ordered another 2,500kg and 5,000kg have been committed for future use. How much is free inventory?

Bài giải:

Ta có:

- Hàng tồn kho hiện hữu tại kho của doanh nghiệp là 10,000kg

- Doanh nghiệp đã đặt thêm 2,500kg nguyên vật liệu

- 5,000kg nguyên vật liệu trong kho đã có mục đích sử dụng

Vậy số hàng tồn kho chưa có mục đích sử dụng là: 10,000 + 2,500 – 5,000 = 7,500kg

4. Các giấy tờ cần thiết cho quy trình ghi nhận chi phí lao động

Người lao động được trả lương theo giờ thường được trả một mức cố định cho mỗi giờ làm việc và phần tiền làm thêm giờ (overtime pay). Giờ làm thường được ghi trên máy chấm công (clock cards), phiếu công tác (job cards) hoặc bảng chấm công (timesheets).

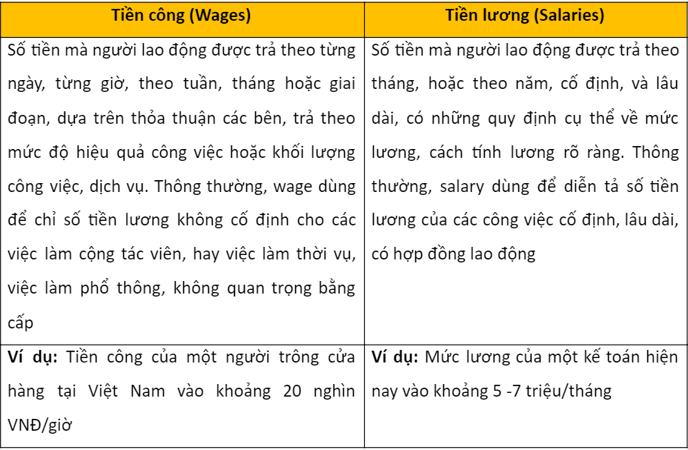

Chi phí lao động là một yếu tố quan trọng của tổng chi phí. Chi phí lao động bao gồm tiền công – wages (thường là hàng tuần) và tiền lương – salaries (thường hàng tháng) trả cho nhân viên, và các khoản thanh toán khác như trả lương cho nhân viên đại lý hoặc trả cho nhà thầu cung cấp lao động.

Phân biệt giữa tiền công và tiền lương:

Tài liệu thể hiện cách tính lương của mỗi cá nhân được gọi là phiếu lương (payslips). Tài liệu ghi nhận tổng chi phí lao động trả cho người lao động được gọi là bảng lương (payroll).

|

Tài liệu |

Đặc điểm |

Phân loại |

|

Máy chấm công (Clock card) |

Máy chấm công là thiết bị được sử dụng để ghi nhận giờ đến làm và giờ tan làm của người lao động, cung cấp căn cứ xác định nhân viên có đi làm đúng giờ không, có đi sớm về muộn không... Từ những dữ liệu chấm công thu được từ máy, các bộ phận quản lý, nhân sự có thể tính lương, thưởng chính xác cho người lao động, giúp nâng cao ý thức làm việc, tinh thần kỷ luật để cơ quan, doanh nghiệp hoạt động hiệu quả hơn. |

|

|

|

||

|

Phiếu công tác (Job cards) |

Phiếu công tác là hình thức cho biết thời gian mà một người lao động đã làm cho một công việc cụ thể nào đó. Phiếu công tác được sử dụng làm cơ sở để thanh toán các chi phí lao động trực tiếp cho khách hàng, và có thể được sử dụng để tính lương cho các nhân viên được trả theo giờ. Phiếu công tác là mẫu tiêu chuẩn để người lao động ghi lại thời gian mà họ đã làm cho một công việc cụ thể nào đó. Những phiếu công tác này sau đó được thu thập lại và dùng để tính chi phí lao động trực tiếp. Phiếu công tác là một công cụ thiết yếu trong việc tính chi phí công việc, mặc dù việc ghi chép thủ công này có thể được thay thế bằng việc nhập dữ liệu trực tiếp vào các chương trình trên máy tính |

|

|

|

||

|

Bảng chấm công (Timesheet) |

Bảng chấm công là loại văn bản dùng để theo dõi ngày công thực tế mà nhân viên đã làm việc/ nghỉ việc/ nghỉ hưởng bảo hiểm xã hội trong tháng – làm căn cứ tính trả lương cho nhân viên, người lao động được đầy đủ và chính xác nhất. Mỗi bộ phận, phòng ban, tổ/ nhóm đều phải lập bảng chấm công hàng tháng – chuyển lưu tại phòng kế toán, sử dụng cùng các loại giấy tờ liên quan khác áp dụng tính lương trả cho nhân viên. Bảng chấm công thường được làm trên máy tính bằng file Excel. |

|

|

|

||

Trong nhiều tổ chức dịch vụ, lao động là một phần rất quan trọng, các khoản doanh thu dịch vụ từ khách hàng sẽ dựa trên số giờ làm việc của nhân viên và kết quả công việc. Ví dụ: luật sư, kế toán và thợ sửa xe sẽ có bảng chấm công để hiển thị số giờ làm việc với các khách hàng của họ và doanh nghiệp sẽ dựa vào các bảng chấm công này và kết quả thực hiện công việc để quyết toán lương cho nhân viên của họ . Vì vậy, điều quan trọng là phải mã hóa thông tin người lao động một cách chính xác để thời gian lao động được phân bổ đúng đối tượng.

5. Doanh thu bán hàng

Doanh thu bán hàng của doanh nghiệp có thể được phân tích theo một số cách khác nhau tùy thuộc vào nhu cầu của quản lý, mỗi hóa đơn bán hàng đều phải được mã hóa cẩn thận. Một số cách có thể được áp dụng để phân tích doanh thu bán hàng:

- Phân tích theo sản phẩm

- Phân tích theo vùng địa lý

- Phân tích theo phòng ban

- Phân tích theo bộ phận

Dù Ban giám đốc yêu cầu cách phân tích nào thì mỗi hóa đơn bán hàng đều phải được mã hóa để đảm bảo rằng doanh thu bán hàng được ghi nhận một cách chính xác. Đối với khoản mục chi phí, tiền thuế GTGT phải được mã hóa riêng. Doanh thu bán hàng cũng cần phải ghi nhận các khoản chiết khấu thương mại.

Khi các hóa đơn bán hàng đã được mã hóa, bút toán kép sẽ là:

Dr. Tiền hoặc Phải thu (Cash or trade receivable)

Cr. Doanh thu bán hàng (Revenue)

III. Phụ lục

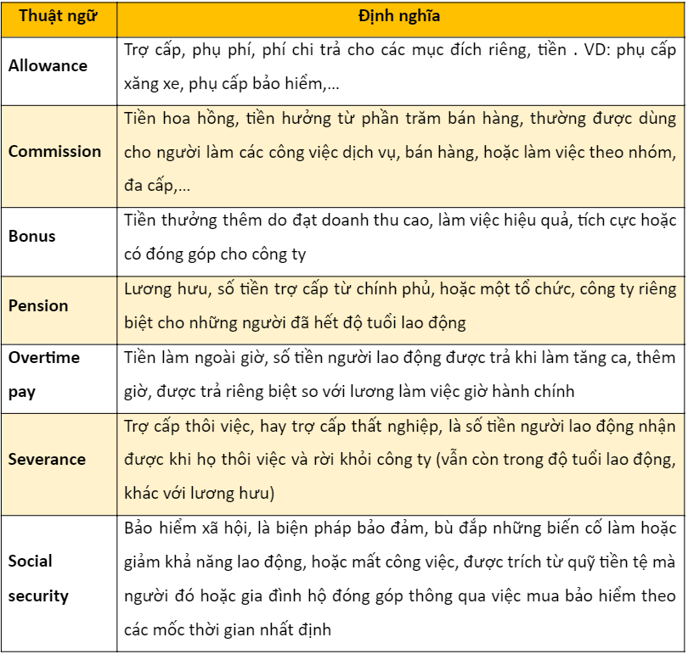

Một số thuật ngữ liên quan đến thu nhập của người lao động

Author: Suong Nguyen

Reviewed by: Duy Anh Nguyen