-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

I. Mục tiêu

- Phân biệt các loại hàng tồn kho (nguyên vật liệu, sản phẩm dở dang và thành phẩm)

- Mô tả và minh họa việc phân loại chi phí nguyên vật liệu

- Tính toán các yêu cầu về nguyên vật liệu để dự toán đơn giá bán hàng và dự phòng cho những thay đổi của hàng tồn kho

- Giải thích và minh họa các phương pháp khác nhau được sử dụng để định giá nguyên vật liệu xuất ra từ hàng tồn kho (FIFO, LIFO và chi phí bình quân gia quyền liên tục và định kỳ)

- Mô tả và minh họa việc hạch toán chi phí nhân công (bao gồm phí làm thêm giờ và các khoản thời gian nhàn rỗi).

- Lập bản phân tích tổng thu nhập

- Giải thích và minh họa các phương pháp trả công cho người lao động

- Tính toán ảnh hưởng của những thay đổi trong phương thức trả lương và cải thiện năng suất để giảm chi phí lao động trên một đơn vị

II. Nội dung

1. Phân loại nguyên vật liệu và hàng tồn kho

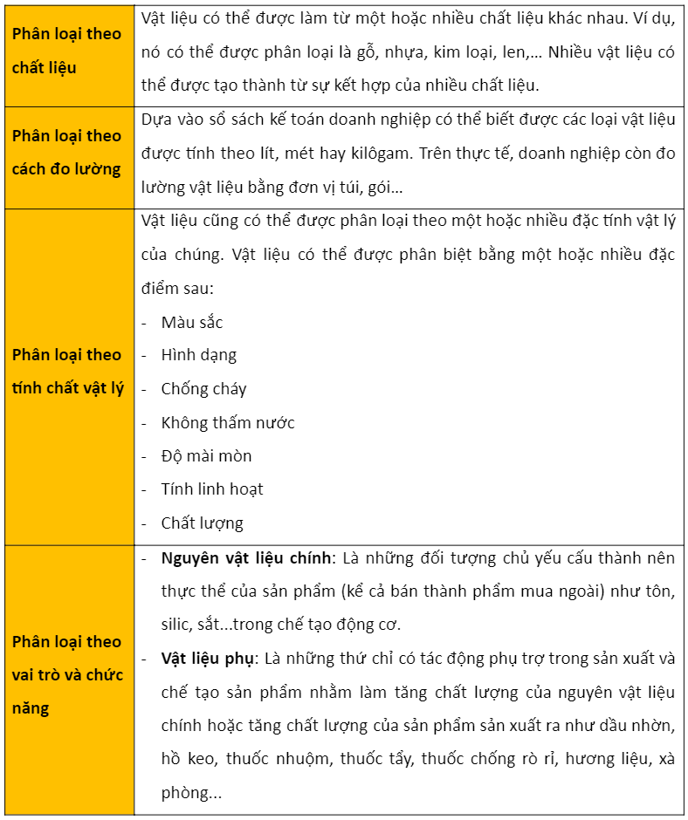

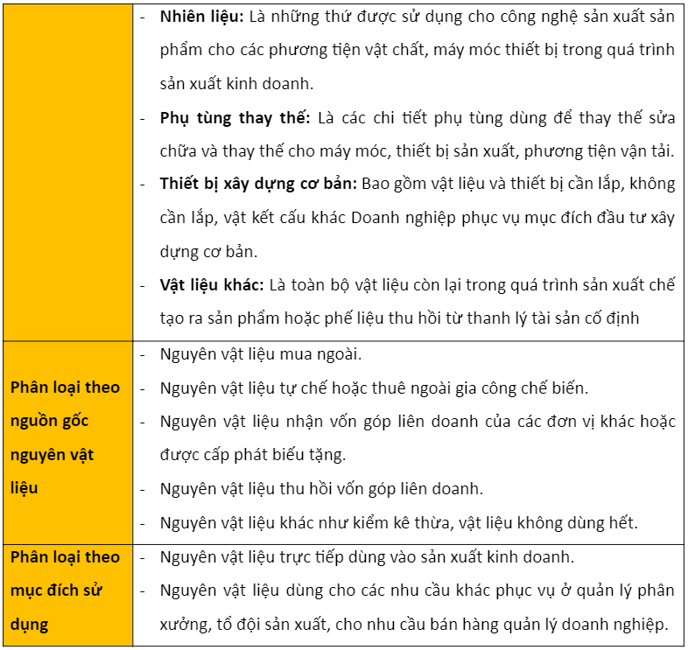

1.1. Phân loại nguyên vật liệu

Thông thường, các loại vật liệu thường được phân loại theo các cách như sau:

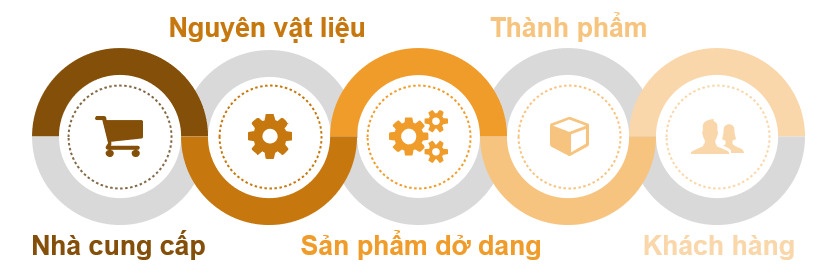

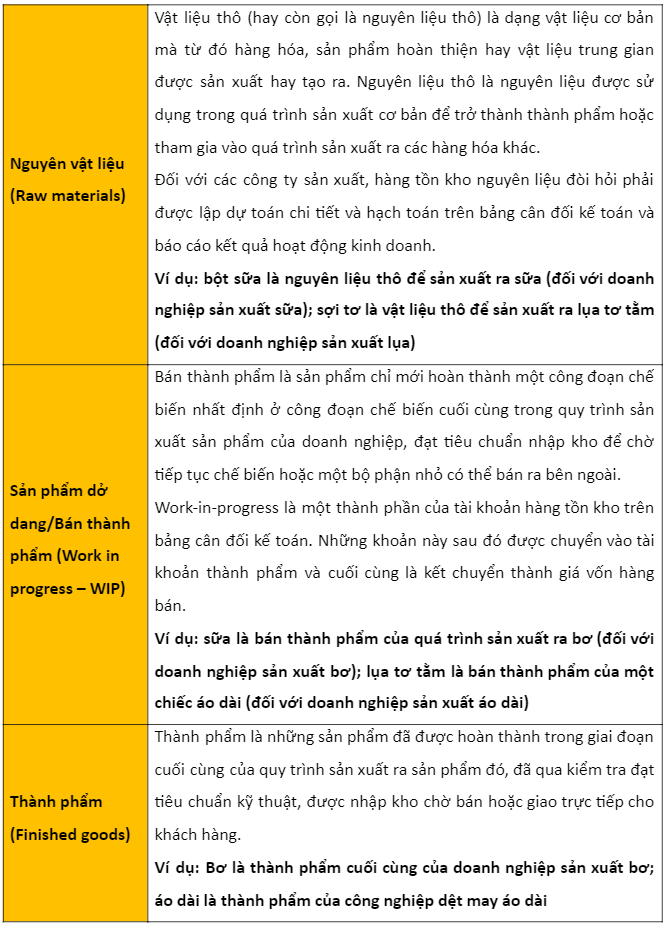

1.2. Phân loại hàng tồn kho

Quy trình luân chuyển hàng tồn kho

- Một sản phẩm có thể là nguyên vật liệu thô của doanh nghiệp này nhưng sẽ là thành phẩm hay bán thành phẩm của doanh nghiệp khác

- Nhờ các chỉ số WIP mà các nhà quản lý có thể giám sát được tiến độ thực hiện sản phẩm, từ đó thúc đẩy quá trình sản xuất nhằm đáp ứng nhu cầu của thị trường

- Đối với các công ty có sản phẩm, dịch vụ đặc thù như công ty xây dựng, WIP được sử dụng để kết toán chi phí và doanh thu theo tiến độ xây dựng

2. Mua hàng tồn kho

Khi thủ kho đặt hàng nguyên vật liệu, số lượng đặt hàng sẽ phụ thuộc vào doanh số bán hàng hoặc kế hoạch sản xuất đã được lập dự toán.

Bài tập:

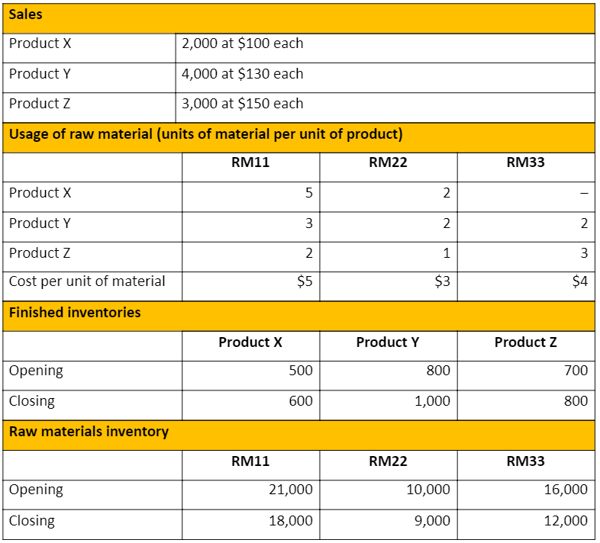

XYZ company produces three products X, Y and Z. For the coming accounting period the following sales, O usage and inventories are planned.

Calculate the raw materials to be purchased for each of the products

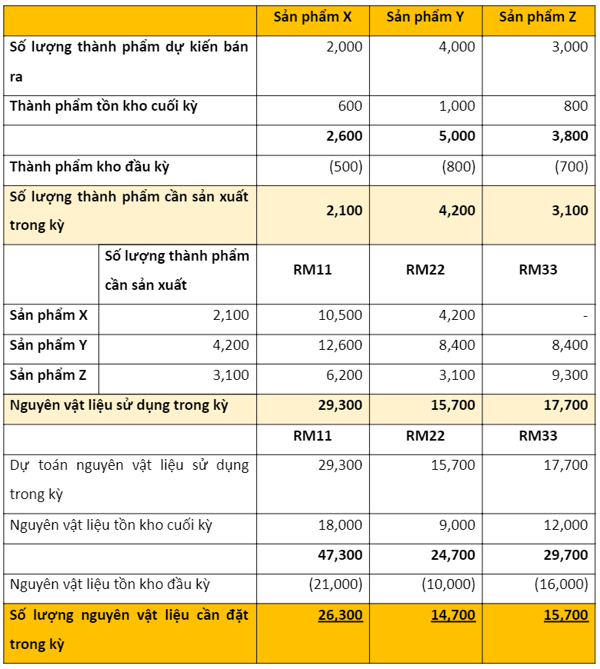

Bài giải:

3. Kế toán chi phí nguyên vật liệu

3.1. Kế toán chi phí

Các nguyên vật liệu mua vào sẽ được theo dõi trên tài khoản kiểm soát nguyên vật liệu (materials control account).

Chi phí nguyên vật liệu cũng được chia thành chi phí nguyên vật liệu trực tiếp và gián tiếp. Trong chương 3 đã có sự phân biệt giữa chi phí trực tiếp và chi phí gián tiếp. Chi phí trực tiếp là những chi phí có thể truy xuất đơn vị chi phí trong khi chi phí gián tiếp không thể xác định cụ thể cho một sản phẩm.

Nguyên vật liệu trực tiếp là một phần của chi phí sản xuất trực tiếp của sản phẩm, được ghi nhận vào giá vốn hàng bán. Nguyên vật liệu gián tiếp tham gia vào quá trình sản xuất chung (ví dụ: chất bôi trơn máy móc) không thể phân bổ cho một đơn vị chi phí cụ thể hoặc có giá trị quá nhỏ nên chúng sẽ được coi là những nguyên vật liệu gián tiếp, như vít và bu lông.

Việc xử lý kế toán sẽ khác nhau tùy thuộc vào việc nguyên vật liệu được hạch toán vào chi phí trực tiếp hay gián tiếp.

- Khi xuất kho nguyên vật liệu trực tiếp cho sản xuất, kế toán sẽ thực hiện bút toán ghi nợ tài khoản sản phẩm dở dang vì nguyên vật liệu chỉ mới được đưa vào sản xuất, chưa tạo ra thành phẩm. Đây là tài khoản tập hợp các chi phí sản xuất trong một chu kỳ.

Dr. Work-in-progress

Cr. Raw materials

- Sau khi ra thành phẩm thì tài khoản sản phẩm dở dang sẽ được kết chuyển sang tài khoản thành phẩm

Dr. Products

Cr. Work-in-progress

- Khi nguyên vật liệu gián tiếp được cấp phát cho quá trình sản xuất, chúng được ghi nợ vào tài khoản chi phí sản xuất chung và sẽ được phân bổ lại.

Dr. Overhead expenses

Cr. Raw materials

Bài tập:

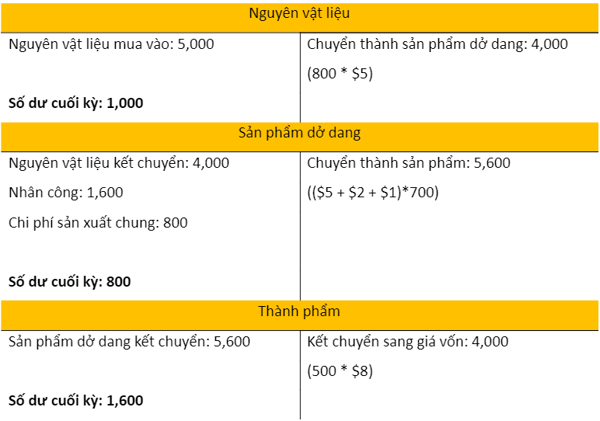

Assume there is no opening inventory at any stage.

- 1,000 units of raw material are bought for $5 per unit

- 800 are issued to production where labour worth $2 per unit and production expenses of $1 per unit are added. 700 of the units are transferred out to Finished goods at the end of the period. Although finished, 100 units are still in work in progress at the end of the period.

- 500 units finished units are sold.

Write up T account for these transactions.

Bài giải:

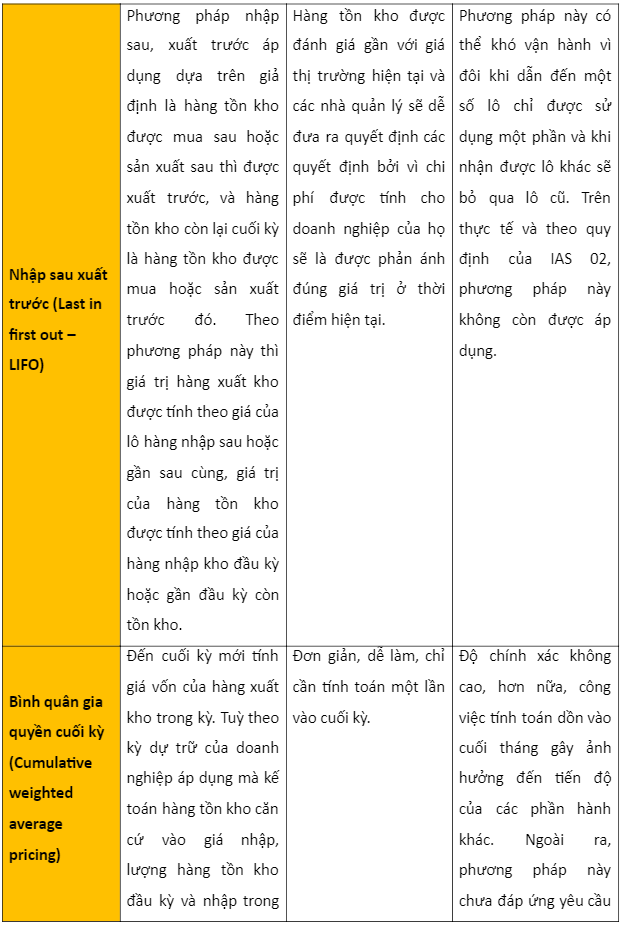

3.2. Phương pháp tính giá hàng tồn kho

- Bình quân gia quyền cuối kỳ:

- Bình quân gia quyền di động:

Bài tập:

Tại Công ty A có :

Vật liệu tồn đầu tháng 10/2014; 200kg; 3,000đ/ kg

- Ngày 3/10 nhập kho 500kg; 3,280đ/ kg

- Ngày 6/10 xuất kho 400kg

- Ngày 10/10 nhập kho 300kg; 3,100đ/kg

- Ngày 15/10 xuất kho 400đ/kg

Xác định trị giá vật liệu xuất trong tháng?

Bài giải

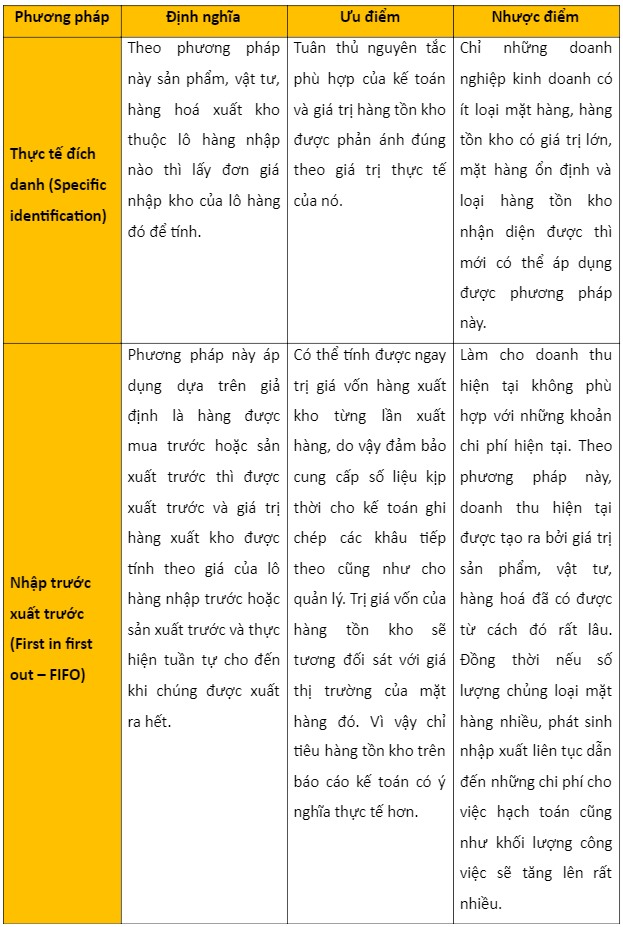

- Phương pháp thực tế đích danh:

400kg xuất kho ngày 6 có 300kg thuộc nhập vào ngày 3 và 100kg thuộc số tồn đầu tháng

400kg xuất ngày 15 có 300kg thuộc lần nhập ngày 10 và 100kg thuộc số tồn đầu tháng

Trị giá vật liệu xuất kho trong tháng:

-

- Ngày 6: (100 x 3,000) + (300 x 3,280) = 1,284,000

- Ngày 15: (100 x 3,000) + (300 x 3,100) = 1,230,000

- Phương pháp nhập trước xuất trước (FIFO)

Trị giá vật liệu xuất kho trong tháng:

-

- Ngày 6: (200 x 3,000) + (200 x 3,280) = 1,256,000

- Ngày 15: (300 x 3,280) + (100 x 3,100) = 1,294,000

- Phương pháp đơn giá bình quân

Tính một lần vào cuối tháng:

Đơn giá bình quân = (200 x 3,000 + 500 x 3,280 + 300 x 3,100)/(200 + 300 + 500) = 3,170

Trị giá xuất kho trong tháng :

-

- Ngày 6: 400 x 3,170 = 1,268,000

- Ngày 15: 400 x 3,170 = 1,268,000

Tính từng lần xuất (nếu trước đó có nhập vào)

Đơn giá bình quân ngày 3 = (200 x 3,000 + 500 x 3,280)/(200 + 500) = 3,200

Vậy trị giá xuất ngày 6: 400 x 3,200 = 1,280,000

Đơn giá bình quân ngày 10 = (300 x 3,200 + 300 x 3,100)/(300 + 300) = 3,150

Vậy trị giá xuất ngày 15: 400 x 3,150 = 1,260,000

- Trong thời kỳ giá nguyên vật liệu tăng, giá trị hàng tồn kho cuối kỳ sẽ cao nếu sử dụng giá bình quân gia quyền cuối kỳ thay vì giá trung bình gia quyền di động. Giá trị hàng tồn kho cuối kỳ sẽ cao hơn khi sử dụng FIFO thay vì LIFO.

- Theo FIFO, chi phí sản xuất sẽ thấp hơn so với LIFO vì chi phí nguyên vật liệu của những lô hàng cũ hơn thường sẽ rẻ hơn so với lô hàng mới.

- Trong thời kỳ giá nguyên vật liệu giảm, điều ngược lại sẽ xảy ra.

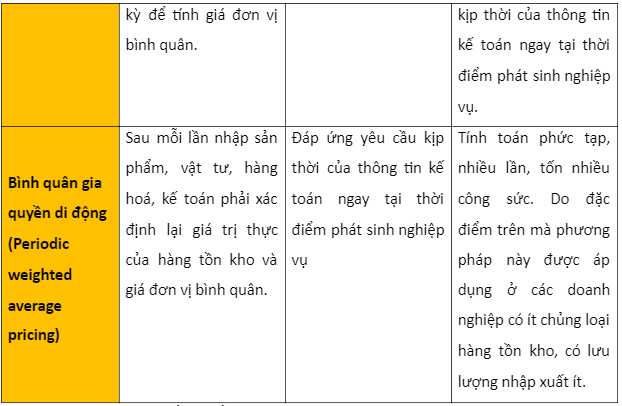

4. Phương thức trả lương

Ví dụ:

- Lương tính theo tháng:

-

- Lương tháng: 10,000,000 VND

-

- Phụ cấp xăng, xe: 1,000,000 VND

-

- Số ngày công chuẩn: 28 ngày/tháng

-

- Số ngày làm việc thực tế: 25 ngày

=> Lương tháng thực tế = (11,000,000/28) x 25 = 9,820,000 VND

- Lương tính theo giờ:

-

- Lương một giờ làm việc là 24,000 VND

- Phụ cấp tăng ca là 150% lương một giờ làm việc

- Số giờ làm việc cơ bản trong tháng là 100 giờ

- Anh A trong tháng này đã làm 120 giờ (làm ngoài giờ thêm 20 tiếng)

=> Lương tháng của anh A = 24,000 x 100 + 24,000 x 150% x 20 = 3,120,000 VND

- Lương tính theo sản phẩm:

-

- Cứ một sản phẩm đầu ra thì người lao động được trả 20,000 VND

-

- Trong tháng, chị B làm ra 100 sản phẩm

=> Lương tháng của chị B = 20,000 x 100 = 2,000,000 VND

- Trả lương khoán:

-

- Hợp đồng lao động xây dựng nhà xưởng trả tổng lương cho anh C là 50,000,000 VND

- Cuối tháng 1, anh C đã hoàn thành 10% lượng công việc trên hợp đồng

=> Lương tháng của anh C = 50,000,000 x 10% = 5,000,000 VND

- Trả lương theo doanh số:

-

- Công ty D trả lương cứng cho nhân viên bán hàng là 5,000,000 VND/tháng

- Nhân viên được thưởng thêm 1% doanh số bán hàng

- Giả định rằng tháng này doanh số do nhân viên tạo ra là 65,000,000 VND

=> Lương tháng của nhân viên công ty D = 5,000,000 + 65,000,000 x 1% = 5,650,000 VND

5. Đơn giá nhân công

Chi phí lao động thường là một yếu tố lớn cấu thành giá thành sản phẩm và phương pháp trả công cũng như năng suất của lực lượng lao động có thể ảnh hưởng đáng kể đến giá thành đơn vị sản phẩm.

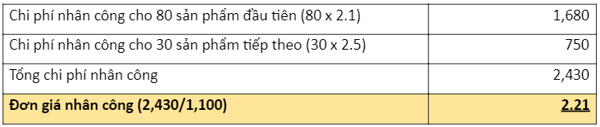

Bài tập:

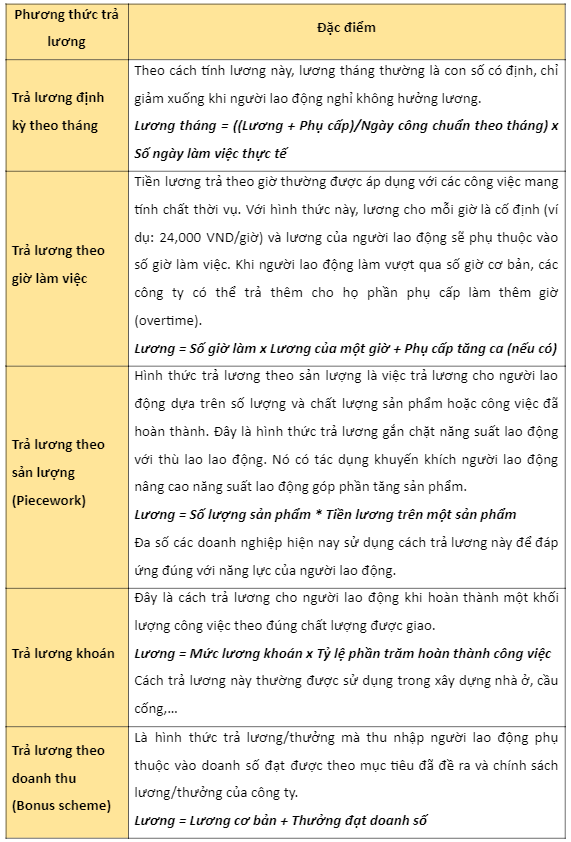

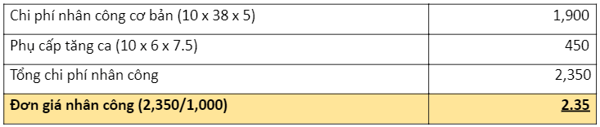

Công ty A có 10 nhân viên. Trước đây, nhân viên được trả lương theo giờ là $5 mỗi giờ và làm việc tối thiểu 38 giờ mỗi tuần và giờ làm thêm nào cũng được trả gấp rưỡi lương cơ bản mỗi giờ. Trong một tuần làm việc bình thường, mỗi nhân viên đều sẽ làm việc ngoài giờ thêm 6 tiếng và trung bình mỗi tuần sản xuất được 1.000 đơn vị sản phẩm.

Để cải thiện năng suất, Ban lãnh đạo đã quyết định thay đổi hình thức trả lương thành một hệ thống làm việc theo sản phẩm, trong đó mỗi nhân viên sẽ được trả với mức $2,10/sản phẩm cho 80 sản phẩm đầu tiên được sản xuất và $2,50 cho mỗi sản phẩm vượt qua mức 80. Người ta dự đoán rằng mỗi nhân viên sẽ sản xuất 110 đơn vị sản phẩm mỗi tuần. Đơn giá nhân công theo hình thức trả lương theo giờ và theo sản phẩm khác biệt thế nào?

- Theo hình thức trả lương theo giờ

- Theo hình thức trả lương theo sản phẩm

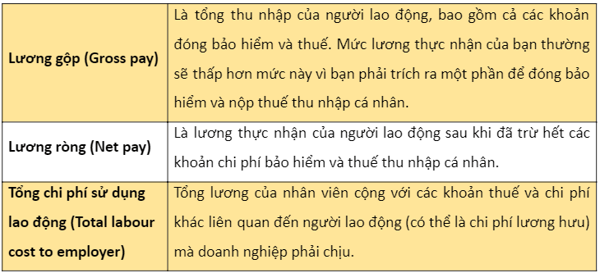

6. Tổng lương và các khoản khấu trừ

Doanh nghiệp phải khấu trừ thuế thu nhập và các khoản đóng góp phúc lợi của nhân viên từ tổng lương trước khi trả lương ròng cho nhân viên. Tổng chi phí lao động của doanh nghiệp là tổng lương phải trả nhân viên cộng với các khoản trợ cấp hoặc phúc lợi mà doanh nghiệp phải trả hoặc đóng cho người lao động (bảo hiểm xã hội, bảo hiểm y tế, phí công đoàn,…).

Lưu ý:

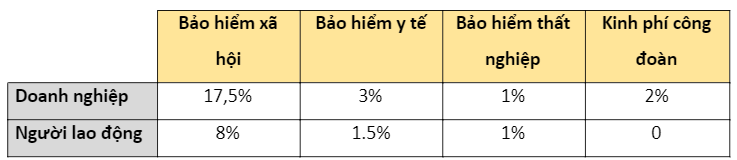

- Quy định các khoản bảo hiểm phải đóng (Theo quyết định số 595/QĐ-BHXH)

- Chuyển đổi từ lương gộp sang lương ròng:

Bài tập:

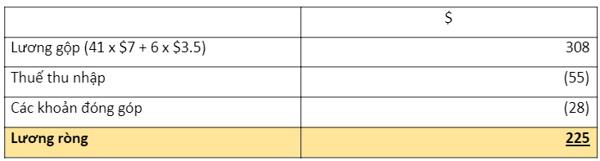

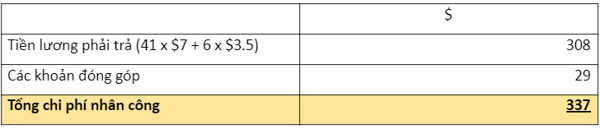

An employee is paid at an hourly rate of $7.00 for a 35 hour week with any overtime hours paid at time and a half. During week 22 the employee worked for 41 hours. The income tax to be deducted was $55, the employee's benefit contributions for the week were $28, and the employer's benefit contributions were $29.

- What is the employee's net pay?

- What is the labour cost to the employer for this employee for the week?

Bài giải:

- Lương ròng của người lao động

- Chi phí nhân công của doanh nghiệp

7. Kế toán chi phí nhân công

Cũng giống như đối với nguyên vật liệu, chi phí lao động của một doanh nghiệp phải được phân loại là chi phí lao động trực tiếp hoặc chi phí lao động gián tiếp vì chúng sẽ được hạch toán khác nhau.

- Chi phí lao động trực tiếp là chi phí theo giờ làm việc của công nhân sản xuất, những người trực tiếp tham gia vào hoạt động sản xuất của doanh nghiệp, tính theo giờ làm việc cơ bản.

- Chi phí lao động gián tiếp thường bao gồm trợ cấp làm thêm giờ cho công nhân trực tiếp và chi phí cho các khoản thời gian nhàn rỗi của công nhân trực tiếp sản xuất cũng như chi phí sử dụng lao động gián tiếp.

Khi nhân viên làm việc ngoài giờ, họ có xu hướng được trả thêm phí tăng ca so với mức chung theo giờ, được gọi là trợ cấp làm thêm giờ. Trợ cấp làm thêm giờ thường được coi là chi phí gián tiếp hơn là chi phí sản xuất trực tiếp do thời gian làm thêm không ảnh hưởng đến bản chất của quá trình sản xuất.

Tuy nhiên, có một số ngoại lệ, ví dụ như nếu khách hàng yêu cầu làm thêm giờ để hoàn thành công việc sớm hơn, thì toàn bộ tiền làm thêm giờ thường sẽ được coi là chi phí trực tiếp của công việc đó

Ngoài ra, tại một số thời điểm trong ngày làm việc, có thể xảy ra trường hợp công nhân sản xuất không có việc gì để làm. Điều này có thể là do các yếu tố như vấn đề về kế hoạch sản xuất không phù hợp với thực tế hoặc sự cố máy móc. Những khoảng thời gian này công nhân vẫn được trả lương nhưng không có công việc nào được thực hiện được gọi là thời gian nhàn rỗi (idle time). Chi phí cho số giờ nhàn rỗi có xu hướng được coi là chi phí lao động gián tiếp.

Các khoản lương gộp được ghi nợ vào tài khoản kiểm soát tiền lương và chi phí nhân công trực tiếp được kết chuyển sang tài khoản sản phẩm dở dang trong khi các chi phí nhân công gián tiếp được chuyển sang tài khoản chi phí sản xuất chung.

Các bút toán ghi nhận chi phí nhân công thường được sử dụng:

- Ghi nhận chi phí lương gộp

Dr. Work-in-progress with the gross wages

Cr. Wages control account with the gross wages

- Ghi nhận nghĩa vụ thuế

Dr. Work-in progress with the employer’s payroll tax

Cr. Wages control account with the employer’s contributions to payroll tax

- Ghi nhận việc thanh toán tiền lương cho nhân viên

Dr. Wages control account

Cr. Cash as employee paid the net amount

Cr. Cash as the revenue authorities are paid employee deductions and employer contributions

Bài tập:

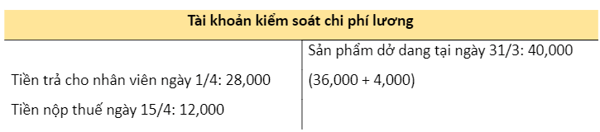

Show the following transactions in wages control account

- 31 March, gross wages calculated as $36,000; deductions for employees taxes = $8,000

- 31 March, employer’s payroll tax calculated as $4,000

- 1 April, employees paid amounts due

- 15 April, tax authorities paid amounts due

Bài giải:

III. Phụ lục

Một số khoản trợ cấp và phúc lợi cho người lao động mà doanh nghiệp được ghi nhận chi phí

|

Các khoản chi phí được trừ |

Chi tiết |

|

Phần chi trang phục bằng hiện vật |

Phần chi trang phục bằng hiện vật cho người lao động có hóa đơn, chứng từ. Phần chi trang phục bằng tiền cho người lao động không vượt quá 05 triệu đồng/người/năm. |

|

Chi tiền lương, tiền công, tiền thưởng cho người lao động |

Xem chi tiết Thông tư 78/2014/TT-BTC; Thông tư 96/2015/TT-BTC và Thông tư 25/2018/TT-BTC |

|

Khoản chi trả trợ cấp mất việc làm cho người lao động theo đúng quy định hiện hành |

Việc chi trả Trợ cấp mất việc làm phát sinh tương ứng với các trường hợp hợp đồng lao động chấm dứt như sau:

|

|

Chi phụ cấp tàu xe đi nghỉ phép |

Xem chi tiết Bộ Luật Lao động 2012 |

|

Các khoản chi sau đây nhưng phải chi đúng đối tượng, đúng mục đích hoặc đúng mức chi theo quy định |

Các khoản chi thêm cho lao động nữ được tính vào chi phí được trừ bao gồm:

|

|

Các khoản chi thêm cho người dân tộc thiểu số được tính vào chi phí được trừ bao gồm:

|

|

|

Phần chi không vượt mức 03 triệu đồng/tháng/người để: Trích nộp quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động. |

Khoản chi trích nộp quỹ hưu trí tự nguyện, quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động được tính vào chi phí được trừ ngoài việc không vượt mức quy định nêu trên còn phải được ghi cụ thể Điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty. Lưu ý: Doanh nghiệp không được tính vào chi phí đối với các Khoản chi cho Chương trình tự nguyện nêu trên nếu doanh nghiệp không thực hiện đầy đủ các nghĩa vụ về bảo hiểm bắt buộc cho người lao động (kể cả trường hợp nợ tiền bảo hiểm bắt buộc). |

Author: Suong Nguyen

Reviewed by: Duy Anh Nguyen