I. Mục tiêu

Giải thích, minh họa quy trình phân bổ chi phí gián tiếp vào trung tâm chi phí, đơn vị chi phí bao gồm việc phân tích và giải thích việc phân bổ thiếu (under absorption) hay phân bổ thừa (over absorption)

II. Nội dung

1. Phương pháp phân bổ chi phí (Absorption costing)

Chi phí gián tiếp/chi phí chung (Overhead costs) là các chi phí phát sinh trong quá trình tạo ra một sản phẩm, cung cấp một dịch vụ, hoặc điều hành một bộ phận, tuy nhiên, không thể phân bổ trực tiếp và toàn bộ lên sản phẩm, dịch vụ hoặc bộ phận đó.

Các chi phí gián tiếp trong doanh nghiệp

Các chi phí gián tiếp cũng có thể chia thành: Chi phí Sản xuất gián tiếp; Chi phí Bán hàng và phân phối; Chi phí Quản lý.

Phân bổ chi phí (Absorption costing) là phương pháp xác định giá thành dựa trên chi phí trực tiếp của đơn vị chi phí cộng với chi phí gián tiếp được phân bổ theo một tỷ lệ thích hợp.

- Ưu điểm: Tuân thủ GAAP và tính đến tất cả các chi phí gián tiếp, chẳng hạn như chi phí vận hành cố định, tiền thuê nhà xưởng và chi phí tiện ích khác trong nhà nên sẽ giúp ích trong việc xác định giá bán thích hợp cho sản phẩm.

- Nhược điểm:

- Vì phương pháp phân bổ chi phí sẽ phân bổ các chi phí cố định gián tiếp (fixed overhead costs) vào giá thành sản phẩm nên sẽ không có lợi cho việc ra quyết định liên quan tới phát triển sản phẩm (product decision making) do sản phẩm đầu ra phụ thuộc vào các chi phí biến đổi.

- Ngoài ra, việc phân bổ chi phí cố định gián tiếp vào sản phẩm có thể làm sai lệch mức lợi nhuận của công ty do tất cả các chi phí này sẽ không được thể hiện trên báo cáo kết quả hoạt động kinh doanh cho tới khi sản phẩm được bán ra. Bằng cách phân bổ chi phí vào giá vốn của một sản phẩm, doanh nghiệp có thể ẩn chi phí khỏi báo cáo thu nhập của họ. Do đó, phương pháp này có thể được sử dụng như một thủ thuật kế toán để tạm thời tăng lợi nhuận của công ty bằng cách chuyển chi phí cố định gián tiếp từ báo cáo kết quả hoạt động kinh doanh sang bảng cân đối kế toán (ghi vào giá vốn hàng tồn kho).

Lưu ý:

- Absorption costing phân bổ chi phí chung cố định cho từng đơn vị sản phẩm được sản xuất trong kỳ.

- Hàng tồn kho cuối kỳ của doanh nghiệp bao gồm nhiều chi phí hơn so với marginal costing, được chuyển sang kỳ sau như một tài sản trên bảng cân đối kế toán (nếu hàng tồn kho không được bán trong kỳ)

- Do phần lớn chi phí được phân bổ vào hàng tồn kho cuối kỳ nên chi phí trên báo cáo kết quả hoạt động kinh doanh sẽ thấp hơn so với marginal costing khi sử dụng absorption costing

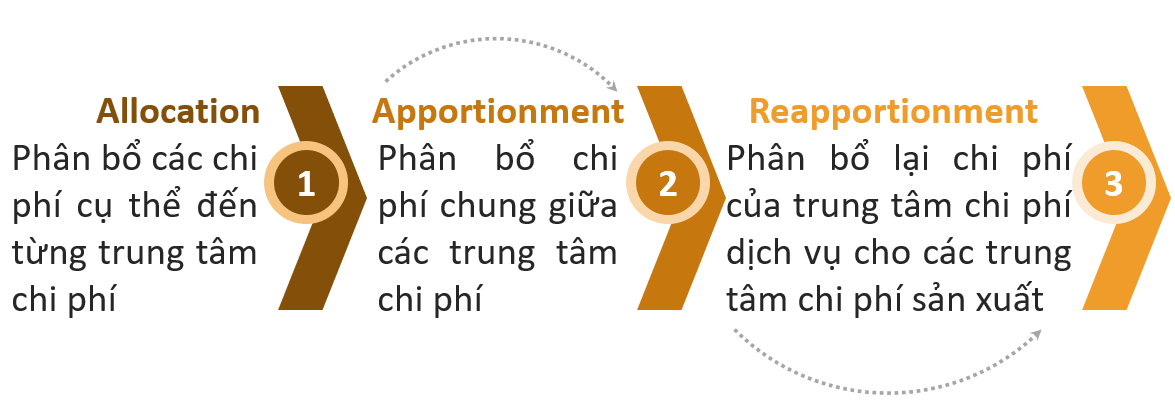

2. Phân bổ (Allocation and apportionment)

Quy trình phân bổ chi phí

2.1. Một số trung tâm chi phí

Dưới đây là một số trung tâm chi phí nơi các chi phí có thể được phân bổ:

2.2. Các nguyên tắc apportionment

Khi phân bổ chi phí giữa các trung tâm chi phí với nhau, doanh nghiệp thường sẽ dựa trên một hoặc một số nguyên tắc, tùy thuộc vào quy mô và tình huống của doanh nghiệp.

2.3. Phân bổ lại (reapportionment) các chi phí của trung tâm chi phí dịch vụ (service cost centre)

Giai đoạn tiếp theo trong quá trình phân bổ là phân bổ lại chi phí chung của trung tâm chi phí dịch vụ cho trung tâm chi phí sản xuất. Các chi phí dịch vụ mà mỗi trung tâm chi phí sản xuất sử dụng ở các trung tâm chi phí dịch vụ phải được phản ánh trong trung tâm chi phí sản xuất. Quá trình phân phối lại chi phí của các bộ phận dịch vụ giữa các bộ phận sản xuất trên cơ sở phù hợp còn được gọi là phân phối thứ cấp (secondary distribution).

a) Cơ sở phân phối lại chi phí

b) Các phương pháp phân bổ

Ví dụ:

A factory has two production departments: preparation and assembly, and one canteen for the labour force. Statistics about the departments are:

Fixed overhead costs are: rent $45,000, insurance $5,400, canteen costs $12,000, electricity $40,000

The canteen is a production-related cost because it is used to provide meals to the workforce. It is known as a service department. However, units being produced spend time only in the preparation and assembly departments. Therefore, to account for canteen costs they must be reapportioned into the preparation and assembly departments (secondary apportionment). This will be done on the basis of the number of employees in each of those departments ie 8:6

Show how the costs would be apportioned to each department.

Bài giải:

3. Phân bổ chi phí gián tiếp

3.1. Các phương pháp phân bổ chi phí gián tiếp

Khi phân bổ các chi phí gián tiếp, doanh nghiệp có thể áp dụng các cách phân bổ sau đây:

a) Phương pháp chi phí nguyên vật liệu trực tiếp (Direct material cost method)

Theo phương pháp này, vật liệu trực tiếp là cơ sở để phân bổ chi phí. Tỷ lệ phần trăm nguyên liệu trực tiếp được tính bằng cách chia chi phí sản xuất theo dự toán cho nguyên liệu trực tiếp.

b) Phương pháp chi phí nhân công trực tiếp (Direct labour cost method)

Phương pháp chi phí nhân công trực tiếp được tính bằng cách chia chi phí chung đã phân bổ cho tiền lương đã trả hoặc dự kiến phải trả và được biểu thị bằng tỷ lệ phần trăm.

c) Phương pháp phần trăm chi phí cơ bản (Prime cost percentage method)

Theo phương pháp này, chi phí chung được chia theo tổng chi phí nguyên vật liệu trực tiếp và nhân công trực tiếp của các bộ phận.

d) Phương pháp giờ lao động trực tiếp (Direct labour hour method)

Tỷ lệ giờ lao động trực tiếp được tính bằng cách chia chi phí chung của nhà máy cho số giờ lao động trực tiếp.

e) Phương pháp tỷ lệ giờ làm việc của máy móc (Machine hour rate method)

Phương pháp phân bổ theo tỷ lệ giờ máy được sử dụng trong những ngành công nghiệp mà máy móc được sử dụng rộng rãi để sản xuất và lao động thủ công tham gia không đáng kể hoặc đóng vai trò rất nhỏ. Tỷ lệ giờ máy được tính bằng cách chia chi phí chung của nhà máy cho số giờ hoạt động của máy móc.

- Tính toán tỷ lệ giờ máy:

Tỷ lệ giờ máy có thể được tính cho một máy hoặc một nhóm máy cụ thể. Các đặc điểm cần thiết để tính toán tỷ lệ giờ máy là:

-

- Chi phí được tính cho mỗi máy

- Tổng số giờ làm việc của từng máy hoặc từng nhóm máy

- Quy trình tính toán tỷ lệ giờ máy:

- Mỗi máy hoặc nhóm máy được coi như một trung tâm chi phí để xác định chi phí chung.

- Chi phí chung của máy được phân loại theo hai nhóm: Chi phí cố định không đổi (chi phí giám sát, thuê, bảo hiểm, chiếu sáng,…) và các chi phí máy móc thay đổi tùy theo việc sử dụng máy (chi phí điện, khấu hao và sửa chữa)

- Chi phí cố định là chi phí thời kỳ được cộng dồn trong kỳ và chia cho số giờ máy trong kỳ để thu được chi phí cố định trên một giờ hoạt động

- Chi phí máy móc được ước tính riêng và sau đó chia cho số giờ làm việc để đưa ra tỷ lệ hàng giờ cho từng hạng mục.

- Tỷ lệ giờ máy toàn diện:

Nếu tiền lương của người vận hành máy cũng được thêm vào tỷ lệ giờ máy thông thường thì tỷ lệ này được gọi là tỷ lệ giờ máy toàn diện.

f) Phương pháp tỷ lệ trên mỗi đơn vị sản xuất (Rate per unit of production method)

Phương pháp phân bổ chi phí trên đơn vị sản phẩm được sử dụng khi sản phẩm đầu ra được đo bằng các đơn vị vật lý như số, trọng lượng,…

Phương pháp này phù hợp khi doanh nghiệp chỉ sản xuất một loại sản phẩm và tất cả các đơn vị sản lượng là đồng nhất về mọi mặt. Nếu các sản phẩm khác nhau được sản xuất có kích thước, cấp độ, chất lượng khác nhau,…thì phương pháp này không phù hợp.

g) Phương pháp phân bổ theo giá bán (Sale price method)

Theo phương pháp này, chi phí chung theo dự toán được chia cho giá bán của đơn vị sản xuất.

Phương pháp giá bán đôi khi không phân bổ chi phí sản xuất một các hợp lý vì chi phí sản xuất không có mối quan hệ cụ thể với giá thành sản phẩm (giá thành sản phẩm còn phụ thuộc vào mức lợi nhuận mà doanh nghiệp mong muốn)

Lưu ý: Một số tình huống cơ bản của doanh nghiệp

Bài tập:

On 31 December 2016 the following estimates relate to ABC Ltd for the year ending 30 June 2017.

Use the above data to calculate overheads to be absorbed to calculate total cost of the job by using six basis (methods) for overhead absorption.

Bài giải:

- Phương pháp chi phí nguyên vật liệu trực tiếp

Tỷ lệ phân bổ = 150,000/110,000 x 100 = 136.36%

Chi phí được phân bổ = 136.36% x 240 = $327

- Phương pháp chi phí nhân công trực tiếp

Tỷ lệ phân bổ = 150,000/90,000 x 100 = 166.67%

Chi phí được phân bổ = 166.67% x 200 = $333

- Phương pháp phần trăm chi phí cơ bản

Tỷ lệ phân bổ = (150,000/(110,000 + 90,000)) x 100 = 75%

Chi phí được phân bổ = 75% x (200 + 240) = $330

- Phương pháp giờ lao động trực tiếp

Tỷ lệ phân bổ = 150,000/30,000 = $5 cho một giờ lao động

Chi phí được phân bổ = $5 x 63 = $315

- Phương pháp tỷ lệ giờ máy

Tỷ lệ phân bổ = 150,000/25,000 = $6 cho một giờ máy móc hoạt động

Chi phí được phân bổ = $6 x 44 = $264

- Phương pháp tỷ lệ trên mỗi đơn vị sản xuất

Tỷ lệ phân bổ = 150,000/5,000 = $30 cho một đơn vị sản phẩm

Chi phí được phân bổ = $30 x 10 = $300

3.2. Lợi ích của việc phân bổ chi phí chung

Phân bổ chi phí chung có những ưu điểm sau:

- Phân bổ chi phí chung cho các bộ phận tương ứng tạo điều kiện thuận lợi cho việc kiểm soát chi phí chung bằng các dự toán được xác định trước.

- Việc phân bổ chi phí bộ phận dịch vụ cho bộ phận sản xuất và bộ phận dịch vụ khác tạo điều kiện thuận lợi cho việc kiểm soát việc sử dụng các dịch vụ được cung cấp cho các bộ phận tương ứng.

- Việc phân bổ chi phí chung trong các sản phẩm được sản xuất theo tỷ lệ chung của các bộ phận tạo điều kiện thuận lợi cho việc xác định chi phí của từng bộ phận.

- Cơ sở được sử dụng để xác định trước tỷ lệ chi phí chung của bộ phận có thể được sử dụng để kiểm soát tình hình thực tế so với số lượng đã xác định trước.

- Phân tích mức hấp phân bổ thấp hoặc cao của chi phí để tìm ra các biện pháp khắc phục được thực hiện.

- Để tính toán chính xác chi phí sản phẩm dở dang. Nếu chi phí chung không được phân bổ theo bộ phận, chi phí sản phẩm dở dang sẽ được tính theo tỷ lệ chi phí chung của tất cả các bộ phận bao gồm cả những bộ phận không tham gia sản xuất sản phẩm.

Lưu ý: Một số tài liệu gốc làm cơ sở phân bổ chi phí chung

4. Phân bổ thiếu và thừa chi phí gián tiếp

4.1. Nguyên nhân

- Số giờ làm việc thực tế nhiều hơn hoặc ít hơn số giờ làm việc theo dự toán

- Chi phí chung thực tế khác với chi phí chung được lập dự toán

- Phương pháp phân bổ áp dụng chưa hợp lý

- Các chi phí không mong muốn có thể phát sinh trong kỳ kế toán

- Những thay đổi lớn trong kỳ như thay thế lao động thủ công bằng máy móc. Điều này dẫn đến việc tăng mức công suất

- Sự biến động theo mùa của chi phí chung giữa các thời kỳ

4.2. Cách giải quyết

a) Áp dụng tỷ lệ bổ sung (Supplementary rate)

Theo phương pháp này, tổng chi phí phân bổ thiếu hoặc thừa được phân bổ lại cho hàng tồn kho dở dang, hàng tồn kho thành phẩm và giá vốn hàng bán theo tỷ lệ chi phí chung bổ sung. Lượng chi phí phân bổ thiếu được điều chỉnh bằng cách cộng nó trở lại chi phí sản xuất bằng cách áp dụng tỷ lệ bổ sung dương trong khi chi phí phân bổ thừa được khấu trừ thông qua tỷ lệ bổ sung âm. Tỷ lệ bổ sung thu được tính công thức sau:

Supplementary Overhead Rate = (Overhead Incurred – Overhead Absorbed)/Quantum of Base

Bài tập:

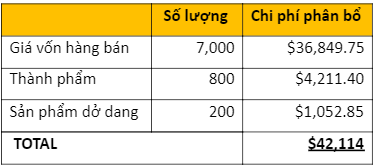

The total overhead expenses of a factory are $450,608. Taking into account the normal working of the factory, overhead was recovered in production at $1.25 per hour. The actual hours worked were 293,104. How would you proceed to close the account of works assuming that besides 7,800 units produced of which 7,000 were sold, there were 200 equivalent units in work-in-progress. On investigation, it was found that 50 percent of the unabsorbed overhead was on account of increase in the cost of indirect material and indirect labour and the other 50 percent was due to factory inefficiency.

Bài giải:

- Chi phí sản xuất chung đã phân bổ trong kỳ = 1.25 x 293,104 = $366,380

- Phần chi phí bị phân bổ thiếu = 450,608 – 366,380 = $84,288

50% chi phí chung không được phân bổ là do chi phí nguyên vật liệu gián tiếp và lao động gián tiếp tăng. Vì vậy, 50% của $84,228 là $42,114 sẽ được phân bổ thêm theo tỷ lệ bổ sung.

- Tổng số thành phẩm và sản phẩm dở dang = 7,800 + 200 = 8,000 sản phẩm

- Tỷ lệ bổ sung = 42,114 / 8,000 = $5,26425 cho mỗi đơn vị

- 50% chênh lệch do nhà máy hoạt động kém hiệu quả phải được chuyển sang Báo cáo kết quả hoạt động kinh doanh của doanh nghiệp vì đây là khoản lỗ bất thường.

b) Điều chỉnh giá vốn hàng bán

Các khoản chi phí chung bị phân bổ thừa hoặc thiếu được kết chuyển vào tài khoản giá vốn hàng bán. Việc này được Kế toán chi phí thực hiện vào cuối tháng hoặc cuối kỳ kế toán. Nếu việc kết chuyển được thực hiện vào cuối kỳ kế toán, chi phí phân bổ thừa/thiếu được chuyển tiếp từ tháng này sang tháng khác.

c) Ghi giảm vào tài khoản lãi lỗ cuối kỳ

Theo phương pháp này, khi có những trường hợp bất thường làm chi phí chung thực tế tăng hoặc giảm bất thường, số chi phí chung bị phân bổ thừa hoặc thiếu được chuyển vào Tài khoản lãi lỗ cuối kỳ. Nhược điểm của phương pháp này là tồn kho của sản phẩm dở dang và thành phẩm được định giá thấp hơn hoặc cao hơn giá trị của chúng và chuyển sang số dư đầu kỳ của kỳ kế toán tiếp theo.

d) Chuyển tiếp sang năm tiếp theo

Chi phí phân bổ thiếu hoặc thừa có thể được chuyển sang niên độ kế toán tiếp theo. Số tiền này có thể được ghi nhận trên tài khoản thừa chờ xử lý hoặc tài sản thiếu chờ xử lý. Phương pháp này có thể được áp dụng khi chu kỳ kinh doanh thông thường kéo dài hơn một năm và tỷ lệ chi phí chung được xác định trước trên cơ sở dài hạn. Hiện nay, phương pháp này không được sử dụng phổ biến.

Author: Suong Nguyen

Reviewed by: Duy Anh Nguyen