I. Mục tiêu

- Mô tả các đặc điểm của phương pháp tính giá theo công việc (job costing), theo lô (batch costing) và theo quy trình (process costing)

- Tính toán chi phí của một đơn vị sản phẩm bằng cách sử dụng phương pháp tính giá theo công việc (job costing), theo lô (batch costing) và theo quy trình (process costing)

- Mô tả và minh họa khái niệm về các đơn vị tương đương để kết chuyển tài khoản sản phẩm dở dang

- Tính toán chi phí của một đơn vị sản phẩm sau khi sản phẩm dở dang được kết chuyển

- Phân bổ chi phí phát sinh trong quá trình sản xuất giữa thành phẩm và sản phẩm dở dang

II. Nội dung

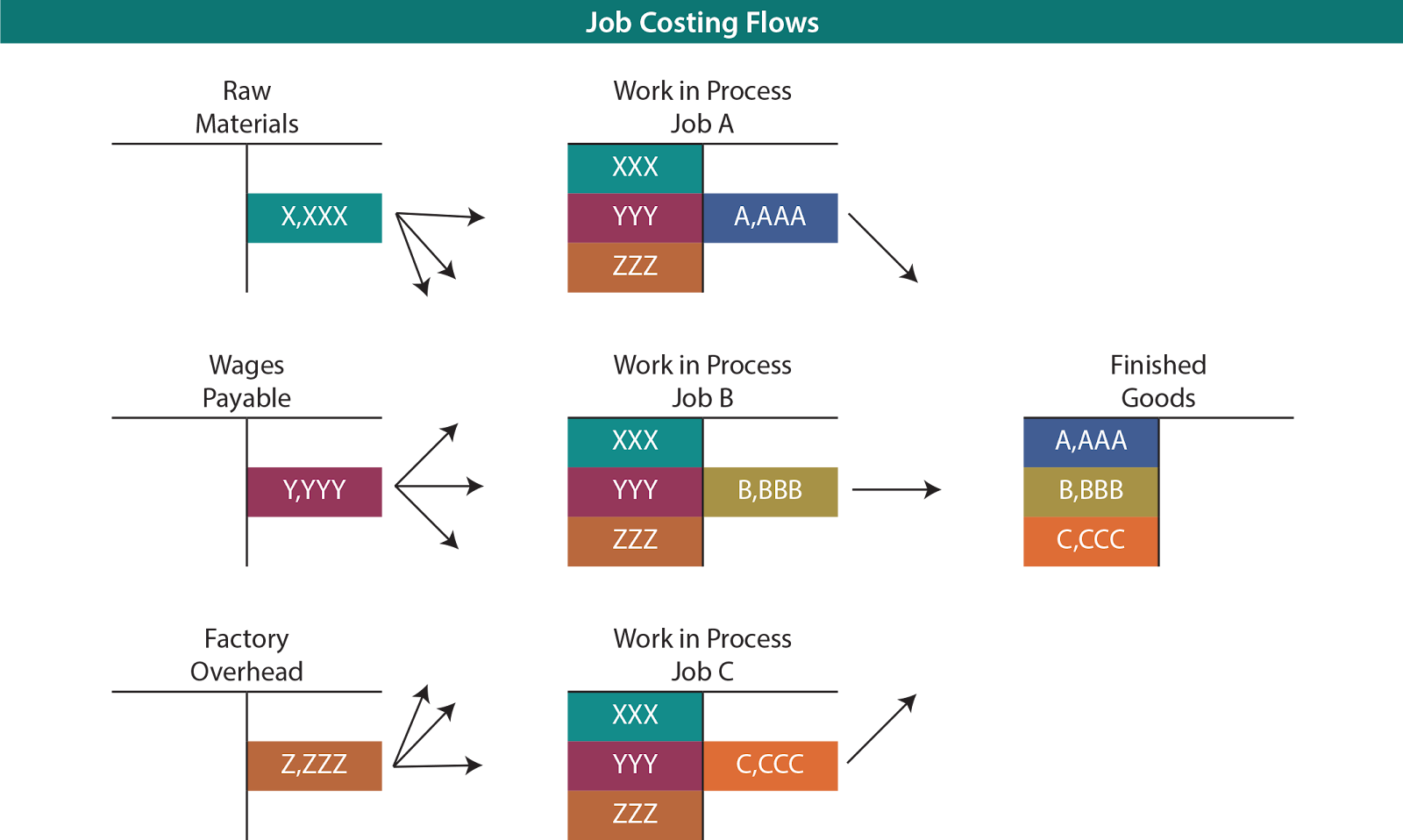

1. Định giá theo từng công việc (Job costing)

1.1. Job costing

a) Định nghĩa

Phương pháp tính giá theo công việc còn được gọi là tính giá theo dự án, là quá trình theo dõi chi phí và doanh thu cho từng dự án riêng lẻ. Tính giá theo công việc xem xét chi tiết từng dự án, chia nhỏ chi phí lao động, vật liệu và chi phí chung. Nó đưa ra ít giả định hơn so với các phương pháp tính giá khác.

Tính giá theo công việc được sử dụng phổ biến trong ngành xây dựng và cũng được sử dụng bởi các doanh nghiệp sản xuất, các doanh nghiệp cung cấp dịch vụ khác. Do phương pháp này theo dõi chi tiết chi phí cho từng dự án cụ thể nên nó có thể là công cụ hữu ích cho các nhà quản trị đánh giá các công việc riêng lẻ và tìm ra các giải pháp tối ưu chi phí nào cho các dự án tương tự trong tương lai.

b) Ưu điểm và nhược điểm

- Ưu điểm

Nếu một công việc dự kiến thực hiện trong một khoảng thời gian dài, thì kế toán chi phí có thể định kỳ so sánh chi phí tích lũy trong nhóm cho công việc đó với dự toán của nó và đưa ra cảnh báo trước cho ban quản lý nếu chi phí đang có xu hướng vượt qua dự toán. Điều này giúp cho Ban quản trị kiểm soát chi phí trong các tiến độ còn lại của dự án hoặc có thể tiếp cận khách hàng để thương lượng tăng các khoản thanh toán để bù đắp một phần hoặc toàn bộ chi phí vượt dự toán.

- Nhược điểm

Job costing dẫn đến “hàng đống” thông tin rời rạc về từng công việc mà Bộ phận kế toán chi phí cần phải xem xét để xem liệu có cần phải phân bổ các chi phí cho công việc đó hay không. Nếu có nhiều công việc hiện đang được thực hiện, rất có thể chi phí sẽ được phân bổ không chính xác.

c) Phương pháp thực hiện

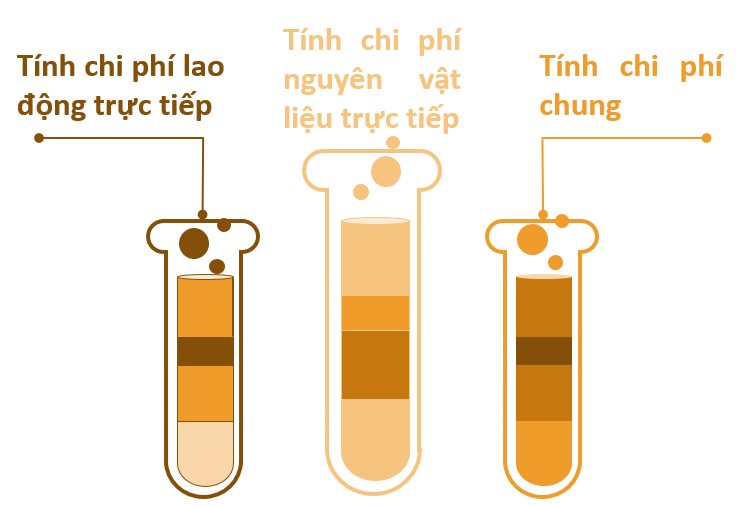

Job costing được tính bằng cách cộng dồn chi phí lao động, nguyên vật liệu và chi phí chung cho một công việc cụ thể. Các hoạt động kế toán liên quan Job costing là:

- Tính toán chi phí lao động

Trong phương pháp job costing, lao động có thể được tính trực tiếp cho các công việc riêng lẻ nếu doanh nghiệp có thể xác định được chi phí nhân công cụ thể cho công việc đó (chi phí nhân công trực tiếp). Tất cả các lao động gián tiếp liên quan đến dự án hoặc quy trình sản xuất được ghi nhận thành chi phí chung và sau đó được phân bổ lại cho các công việc khác nhau (chi phí nhân công gián tiếp).

- Tính toán chi phí vật liệu

Trong phương pháp job costing, nguyên vật liệu được sử dụng cho một sản phẩm hoặc dự án sẽ được lấy từ kho và cấp phát cho một dự án cụ thể. Nếu nguyên vật liệu hư hỏng hoặc quá trình sản xuất tạo ra các phế liệu thì các chi phí này được ghi nhận thành chi phí chung để phân bổ sau này, trong khi các khoản chi phí bất thường được tính trực tiếp vào giá vốn hàng bán.

- Ước tính chi phí chung

Chi phí chung là chi phí khó tính toán nhất. Công ty sẽ cần ước tính tổng chi phí chung tính vào từng công việc cụ thể, bao gồm tiền thuê văn phòng, chi phí hành chính và khấu hao trên các máy móc, thiết bị được sử dụng. Thông thường, doanh nghiệp sẽ ấn định trước tỷ lệ phân bổ chi phí chung.

Tỷ lệ chi phí được xác định trước (Predetermined overhead rate) là một phép tính được sử dụng để xác định chi phí chung ước tính cho các công việc riêng lẻ, trong một khoảng thời gian cụ thể.

Tỷ lệ phân bổ chi phí chung ấn định trước = Chi phí ước tính/Mức hoạt động ước tính

Giả sử Ban Quản trị của doanh nghiệp đã cùng nhau xem xét cẩn thận tất cả chi phí sản xuất chung dự kiến phát sinh trong năm như tiền thuê nhà, chi phí xe cộ, bảo hiểm, thuế, điện nước, lao động gián tiếp, nguyên vật liệu gián tiếp, khấu hao tài sản cố định,...và tổng chi phí dự kiến lên đến khoảng $150,000. Ban Quản trị ước tính rằng bốn nhân viên của họ sẽ làm việc tổng cộng khoảng 7,500 giờ lao động trực tiếp trong năm. Bằng cách so sánh hai con số này ($150,000 đô la và 7,500 giờ), bây giờ có thể phân bổ chi phí chung là 20 đô la cho mỗi giờ lao động trực tiếp.

Vậy với phương pháp tính giá theo công việc, ta có chi phí được tính cho mỗi công việc được xác định theo phương trình sau:

Job costing = Nguyên vật liệu trực tiếp + Lao động trực tiếp + Chi phí chung được phân bổ

1.2. Thẻ theo dõi chi phí một công việc (Job cost card/Job cost sheet)

a) Phiếu theo dõi thời gian lao động

Bảng theo dõi thời gian lao động là cơ sở cho việc tính lương và phân bổ chi phí cho các công việc cụ thể.

b) Phiếu theo dõi chi phí nguyên vật liệu

Dựa vào phiếu theo dõi này, doanh nghiệp biết được nguyên vật liệu nào đã xuất kho và được đưa vào sản xuất.

c) Phiếu theo dõi chi phí của một công việc

Khi công việc được hoàn thành, thẻ theo dõi chi phí công việc là cơ sở để kết chuyển sản phẩm dở dang sang thành phẩm.

Bài tập:

For Job 1300:

- Direct materials $90

- Direct labour $150 (for 10 labour hours)

- Direct expenses $60

- Production overheads are absorbed at $50/direct labour hour

- Non production overheads are 130% of prime cost.

What is the total cost of the job?

Bài giải:

Ta có:

- Chi phí nguyên vật liệu trực tiếp là $90

- Chi phí nhân công trực tiếp là $150

- Chi phí trực tiếp khác là $60

Vậy, chi phí cơ bản của công việc này là $300 ($90 + $150 + $60)

- Chi phí sản xuất chung là $500 (10 giờ x $50) do công ty phân bổ chi phí theo giờ lao động của nhân công trực tiếp

- Phân bổ các chi phí phi sản xuất $390 (130% * $300)

Vậy tổng chi phí của công việc này là $1,190

2. Định giá hàng loạt (Batch costing)

a) Định nghĩa

Theo phương pháp định giá hàng loạt, chi phí được xác định đối với một lô hàng hóa hoặc linh kiện được sản xuất. Có những sản phẩm nhất định mà giá thành sản xuất không thể xác định được một cách riêng biệt như bu lông, đai ốc, vít, ghim,… Vì vậy, các ngành sản xuất các sản phẩm có tính chất này sử dụng phương pháp tính giá theo lô. Một số ví dụ khác về các ngành áp dụng phương pháp tính giá theo lô là quần áo may sẵn, thuốc và dược phẩm, phụ tùng thay thế,…

Để biết giá thành sản xuất một lô vật phẩm, người ta lập bảng giá thành sản phẩm theo lô. Việc lập kế hoạch sản xuất xác định lô hàng sẽ được sản xuất tùy thuộc vào đơn đặt hàng nhận được hoặc nhu cầu tiềm năng đối với các mặt hàng đó.

Các yếu tố khác được xem xét để xác định chi phí của lô sản phẩm được sản xuất là công suất của máy móc, quy trình làm việc, xử lý sản phẩm dở dang và các yếu tố vận hành khác. Giá mỗi sản phẩm được tính bằng cách chia tổng chi phí của lô cho từng sản phẩm được sản xuất trong lô. Các đơn vị sản phẩm được sản xuất trong một lô có bản chất giống hệt nhau.

b) Ưu điểm và nhược điểm

- Ưu điểm

- Công việc kế toán được giảm theo batch costing được thực hiện đối với một lô sản phẩm đồng nhất

- Tạo ra lợi ích từ việc giảm chi phí sản xuất phát sinh từ số lượng lô kinh tế

- Theo phương pháp này, việc giám sát trở nên dễ dàng và hiệu quả hơn bằng cách phân bổ theo thời gian của người giám sát trên tất cả các đơn vị sản xuất lô sản phẩm. Do đó, thời gian nhàn rỗi của người giám sát cũng như công nhân được loại bỏ

- Giảm thiểu sự mất thời gian phát sinh do chuyển giao nguyên vật liệu, nhân công và công cụ giữa các công việc

- Nhược điểm

- Việc xác định một lô cụ thể từ các công việc khác nhau thường xảy ra vấn đề do rất khó để có được sự đồng nhất tuyệt đối giữa các công việc

- Khi số lượng hàng hóa được sản xuất khác nhau giữa các khách hàng, rất khó để xác định lô hàng thuộc về khách hàng nào vì sản phẩm thường đồng nhất với nhau nên khi đóng thành lô, với mỗi khách hàng số lượng khác nhau thì nhiều khi khó xác định được lô đó của khách nào nếu doanh nghiệp không đánh dấu cụ thể từng lô, vì vậy sẽ dễ giao nhầm lô

- Nếu việc sản xuất một lô xảy ra sai sót, toàn bộ lô sản phẩm có thể sẽ bị loại bỏ và sẽ trở thành một tổn thất lớn cho doanh nghiệp

c) Phương pháp thực hiện

- Quy trình

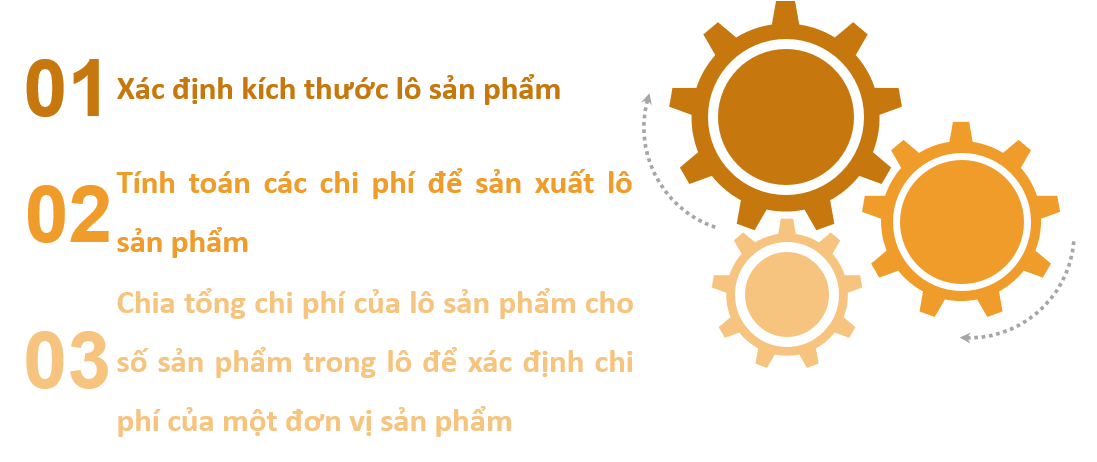

Đầu tiên, doanh nghiệp cần xác định kích thước của lô sản xuất. Kích thước của lô được xác định bởi bộ phận kế hoạch và kiểm soát quy trình sản xuất. Mỗi lô sẽ được đánh số cụ thể cũng giống như job costing thì từng việc cũng được đánh mã cụ thể để quản lý. Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí trực tiếp khác có thể truy xuất được cho lô cụ thể sẽ được tính trực tiếp vào lô đó. Chi phí chung được phân bổ giữa các lô theo các tỷ lệ phù hợp.

Khi việc sản xuất lô sản phẩm hoàn thành, để xác định giá thành sản xuất lô sản phẩm, người ta lập bảng giá thành của lô sản phẩm. Giá thành được biểu thị trong bảng giá thành lô đó là tổng chi phí sản xuất của lô sản phẩm. Giá thành trên một đơn vị của lô sản phẩm được xác định bằng cách chia tổng chi phí của lô cho số đơn vị sản phẩm được sản xuất trong lô.

- Số lượng lô kinh tế (Economic batch quantity)

Trong batch costing, việc xác định số lượng lô kinh tế là việc tương đối quan trọng bởi vì nếu các lô được sản xuất quá nhiều và không được tận dụng hết thì sẽ không mang lại hiệu quả kinh tế cho doanh nghiệp. Do đó, luôn cần phải xác định kích thước tối ưu của lô trước khi bắt đầu sản xuất.

Số lượng lô kinh tế (EBQ) được xác định sau khi xem xét các yếu tố nhất định:

-

- Công suất máy có sẵn trong nhà máy

- Quy trình công việc trong nhà máy

- Nhu cầu hàng năm đối với sản phẩm

- Chi phí vận chuyển hàng tồn kho hoặc bảo quản hàng tồn kho

- Lãi trên vốn đầu tư

- Chi phí sản xuất

Trong phương pháp định giá hàng loạt, xác định EBQ có phần quan trọng hơn so với phương pháp job costing vì những lý do sau:

-

- Số lượng lô kinh tế đảm bảo sản xuất hàng hóa với số lượng cần thiết để đáp ứng nhu cầu

- Số lượng lô kinh tế sẽ giúp giảm số lượng hàng tồn kho, giảm thời gian khởi động máy, giảm chi phí lắp đặt máy

- Số lượng lô kinh tế cũng sẽ làm giảm chi phí văn thư (không lưu trữ quá nhiều giấy tờ)

- Sản xuất hàng hóa theo lô được thực hiện với số lượng lô kinh tế, sẽ có tính kinh tế của sản xuất quy mô lớn. Nếu hàng hóa được sản xuất theo lô thì sẽ giảm được chi phí sản xuất trên một đơn vị sản phẩm và làm gia tăng lợi nhuận

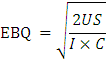

Số lượng lô kinh tế được tính bằng công thức sau:

Trong đó:

-

- EBQ = Số lượng lô kinh tế

- 2 = Hằng số không đổi

- U = Các đơn vị được sản xuất trong một năm

- S = Chi phí dự toán cho mỗi lô

- C = Chi phí trên một đơn vị sản xuất mỗi năm

Khi công ty áp dụng tỷ lệ lãi trên vốn đầu tư, công thức sau có thể được sử dụng để xác định số lượng lô kinh tế:

Với I là lãi suất tính theo năm

Bài tập:

Batch 7777 used 2000 kgs of material in stores which cost $10/kg, and also 500 kgs of special material that was bought at $4/kg. 90 hours of labour were spent in Department A where the employees were paid at $12/hour, and 40 hours were spent in department B where employees are paid at 10/hour. Overheads are absorbed at the rate of $3/labour hour. 900 units were produced.

Calculate the total absorption cost of the batch and each unit produced.

Bài giải:

Vậy chi phí của mỗi đơn vị sản phẩm trong lô = 23,870/900 = $26.52

Sự khác biệt giữa định giá theo công việc và định giá hàng loạt

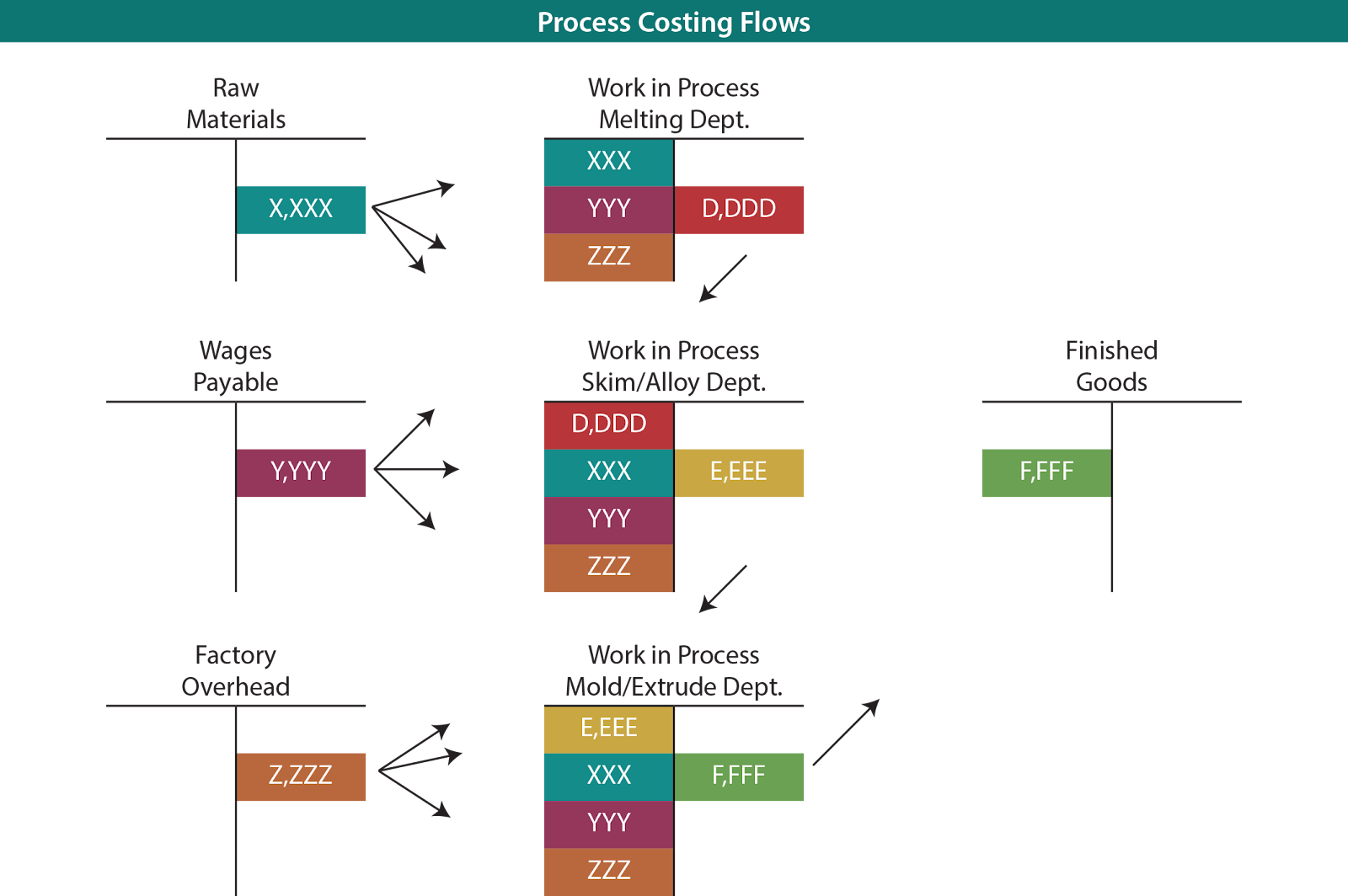

3. Tính giá theo quy trình (Process costing)

a) Định nghĩa

- Process costing

Process costing là phương pháp luận được sử dụng để phân bổ tổng chi phí sản xuất cho các đơn vị đồng nhất được sản xuất thông qua một quy trình liên tục thường bao gồm nhiều bước hoặc nhiều bộ phận.

Theo Process costing, chi phí được ghi nhận cho từng quá trình hoặc bộ phận. Hãy nghĩ về một nhà máy sản xuất thép. Các quy trình cơ bản để sản xuất thép là (1) nấu chảy quặng sắt (cùng với than đá/than cốc và đá vôi đã qua xử lý), sau đó (2) thêm hợp kim để điều chỉnh độ bền và tính dẻo dai, và cuối cùng là (3) đổ khuôn thành dạng hoàn chỉnh (Dầm chữ I, thép tấm, cuộn,…)

- Mức tiêu hao (Losses)

Trong phương pháp này tồn tại một khái niệm gọi là mức tiêu hao (losses). Có 2 loại mức tiêu hao như sau:

- Giá trị thu hồi (Scrap value)

- Với mức tiêu hao thông thường, giá trị thu hồi thường được ghi thẳng vào process account

- Với mức tiêu hao bất thường, giá trị thu hồi của abnormal loss (hay abnormal gain) thường được bù trừ với chi phí chính nó đã phát sinh trên tài khoản Abnormal gain/loss.

- Đơn vị tương đương (Equivalent unit)

Điều này đề cập đến việc chuyển đổi các sản phẩm đã hoàn thành một phần thành một số lượng tương đương các đơn vị thành phẩm. Ví dụ, nếu 1,000 ô tô hoàn thành 40% thì số ô tô hoàn thành tương đương sẽ là 1,000 x 40% = 400 ô tô.

Equivalent units = Number of physical units × Percentage of completion

b) Ưu điểm và nhược điểm

- Ưu điểm

- Process costing tuân theo một phương pháp tính toán đơn giản và dễ dàng; ngay cả những người không phải kế toán cũng có thể hiểu nó một cách dễ dàng. Mặc dù nó trải qua nhiều dây chuyền sản xuất phát sinh các chi phí như nguyên vật liệu trực tiếp, nhân công trực tiếp và chi phí chung, nhưng chúng ta có thể tổng hợp tất cả các chi phí và chia chúng cho tổng sản lượng của mỗi dây chuyền. Đối với tổng giá thành sản phẩm, có tổng hợp tất cả các chi phí từ tất cả các quy trình

- Ban giám đốc có thể xem xét từng chi phí của dây chuyền sản xuất và thực hiện bất kỳ thay đổi nào nếu cần thiết. Các dây chuyền sản xuất có thể được kết hợp hoặc tách rời dựa trên thực tế của nhu cầu sản xuất và quản lý tài nguyên. Ban quản lý sẽ dễ dàng phát hiện ra điểm yếu của từng dây chuyền bằng cách so sánh chi phí và sản lượng giữa chúng

- Process costing không yêu cầu phải có hệ thống kế toán hoặc công nghệ thông tin phức tạp để thu thập dữ liệu và tính toán. Công ty không cần phải đầu tư vào một hệ thống kế toán đắt tiền chỉ để tính giá thành sản phẩm.

- Nhược điểm

- Process costing sẽ phân bổ cùng một chi phí chung cho tất cả sản phẩm, điều này sẽ dẫn đến độ chính xác kém và cũng sẽ ảnh hưởng đến giá thành sản phẩm và giá bán

Khó để đánh giá hoạt động của từng bộ phận vì chi phí được tính bằng tổng chia cho số lượng sản phẩm do đo, không có KPI phù hợp cho từng bộ phận cụ thể và có thể ảnh hưởng đến hiệu suất công việc - Process costing chỉ phù hợp hơn cho việc sản xuất các sản phẩm tương tự nhau. Phương pháp này sẽ gặp vấn đề khi công ty sản xuất nhiều loại sản phẩm khác nhau, vì kế toán vẫn phân bổ chi phí như nhau cho tất cả các sản phẩm. Sẽ không hợp lý khi hai sản phẩm khác nhau sử dụng chi phí khác nhau nhưng lại được phân bổ chi phí giống nhau

- Đối với sản phẩm dở dang, Ban quản lý cần ước tính số lượng thành phẩm tương đương. Bất kỳ sai sót nào trong ước tính sẽ ảnh hưởng đến toàn bộ chi phí hàng tồn kho trong dây chuyền sản xuất đó. Nó sẽ dẫn đến chi phí sản xuất bị phân bổ thừa hoặc thiếu cho mỗi đơn vị sản phẩm

- Process costing sẽ phân bổ cùng một chi phí chung cho tất cả sản phẩm, điều này sẽ dẫn đến độ chính xác kém và cũng sẽ ảnh hưởng đến giá thành sản phẩm và giá bán

c) Phương pháp thực hiện

Sản phẩm dở dang đầu kỳ hoặc cuối kỳ sẽ được tính theo các phương pháp: nhập trước xuất trước (FIFO) hoặc bình quân gia quyền (AVCO)

Bài tập:

Hai Ha is a company that operates in the Confectionery Industry. One of the products that Hai Ha is producing is Chew candy. Hai Ha uses a process costing method. In this period, the input to the packaging process of Chew candy is 2,000 units at a cost of $5,600. The company had budgeted normal loss as 10% and there are no opening and closing stocks. The scrap value of this process is $1/unit. Determine the accounting entries for the cost of output and the cost of the losses if actual output were 1,720 units.

Bài giải:

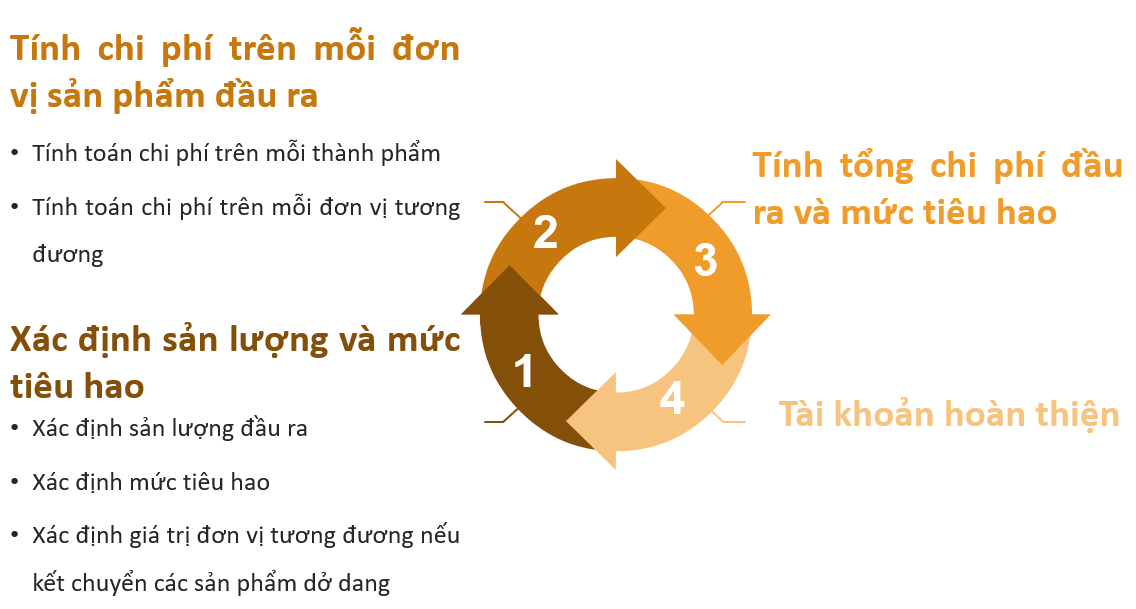

Bước 1: Xác định tiêu hao và sản lượng

Bước 2: Xác định chi phí trên từng đơn vị

Tổng chi phí / sản lượng dự kiến = (5,600 – 1) * 200/1,800 = $3/đơn vị

Bước 3: Tính tổng chi phí đầu ra và thất thoát

Bước 4: Tài khoản hoàn thiện

Sự khác biệt giữa định giá theo công việc và định giá theo quy trình

Author: Suong Nguyen

Reviewed by: Duy Anh Nguyen