-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Ở chương này, các bạn sẽ được giới thiệu sơ lược về tổ chức, phương pháp ghi sổ kế toán kép, hệ thống kế toán truyền thống (làm thủ công) và hệ thống kế toán hiện đại (computer-based).

I. Mục tiêu

- Mô tả tổ chức và các chức năng chính của văn phòng như một trung tâm thông tin và quản trị

- Mô tả chức năng và cách sử dụng sổ tay các chính sách, các thủ tục và áp dụng vào thực tế như thế nào là tốt nhất

- Xác định các loại giao dịch chính do một doanh nghiệp thực hiện và các nhân sự chủ chốt liên quan đến việc khởi tạo, xử lý và hoàn thành giao dịch

- Giải thích sự cần thiết của việc kiểm soát hiệu quả các giao dịch

- Giải thích và minh họa các nguyên tắc và thực hành ghi sổ kép

- Mô tả và minh họa việc sử dụng sổ cái và việc ghi nhận các sổ kế toán khác trong cả hệ thống kế toán tích hợp và liên thông

- Xác định các đặc điểm, chức năng và lợi ích chính của hệ thống kế toán trên máy vi tính

II. Nội dung

1. Bản chất của tổ chức và kế toán trong doanh nghiệp

Tổ chức thường được hiểu như là tập hợp của nhiều người cùng làm việc vì những mục đích chung trong hình thái cơ cấu ổn định.

1.1. Các chức năng của tổ chức

a) Chức năng quản lý (Administration)

Các chức năng quản lý chung rất rộng nhưng có thể bao gồm hỗ trợ thư ký, giải quyết các thắc mắc qua điện thoại và thu xếp các vấn đề như tiền thuê tài sản.

b) Chức năng tài chính (Finance)

Đối với công việc hàng ngày, nhân viên của Bộ phận Kế toán sẽ thực hiện các nghiệp vụ liên quan đến hạch toán và thanh toán. Các cấp quản lý cao hơn sẽ chịu trách nhiệm quản lý số dư tiền mặt và tài chính tổng thể của tổ chức.

c) Chức năng nhân sự (Human Resources)

Thông thường, bất kỳ doanh nghiệp cũng đều cần có Bộ phận Nhân sự, chỉ khác biệt ở quy mô lớn hay nhỏ. Bộ phận này của doanh nghiệp sẽ chịu trách nhiệm về việc tuyển dụng và sa thải nhân viên, đào tạo nhân viên và phúc lợi chung của nhân viên.

Bộ phận Nhân sự thường sẽ có các chính sách về tuyển dụng, đào tạo và phúc lợi của nhân viên, bao gồm cả vấn đề lương, thưởng

d) Chức năng mua hàng (Purchasing)

Chức năng của Bộ phận Mua hàng là đảm bảo rằng doanh nghiệp mua hàng từ các nhà cung cấp với một thỏa thuận tốt nhất về giá cả, dịch vụ, thời gian giao hàng và chất lượng. Bộ phận Mua hàng cũng sẽ chịu trách nhiệm đảm bảo rằng doanh nghiệp chỉ thực hiện các giao dịch mua hàng khi cần thiết.

- Bộ phận Mua hàng sẽ kiểm tra tình trạng hàng hóa trong kho và thường sẽ làm việc với thủ kho để xác nhận số lượng hàng hóa, từ đó, thực hiện nghiệp vụ mua hàng khi cần thiết

- Hiện nay, một số doanh nghiệp sử dụng các hệ thống quản lý chung như SAP thì Bộ phận Mua hàng có thể kiểm tra tình trạng hàng hóa trực tiếp trên phần mềm

- Nghiệp vụ mua hàng chỉ được thực hiện khi có sự phê duyệt của những người có thẩm quyền (ví dụ Giám đốc Bộ phận Mua hàng)

e) Chức năng bán hàng và tiếp thị (Sale and Marketing)

Tiếp thị liên quan đến tất cả các khía cạnh của một doanh nghiệp, bao gồm phát triển sản phẩm, phương thức phân phối, bán hàng và quảng cáo. Như vậy, chức năng bán hàng và tiếp thị của một doanh nghiệp sẽ giải quyết tất cả các khía cạnh của việc nhận đơn đặt hàng, quảng cáo và quản lý nhân viên bán hàng.

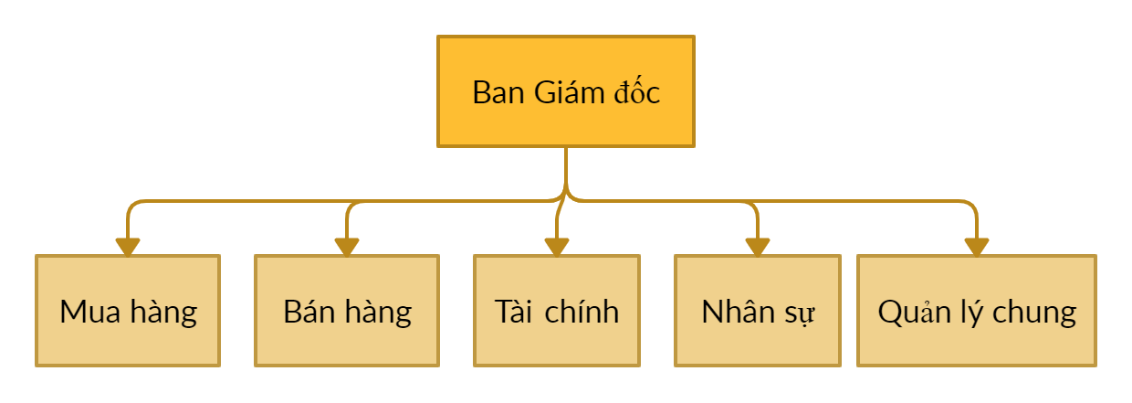

1.2. Sơ đồ cơ cấu tổ chức

Sơ đồ cơ cấu tổ chức dùng để mô tả các vai trò và mối quan hệ khác nhau của cấu trúc doanh nghiệp.

Hình thức phổ biến nhất của sơ đồ tổ chức là sơ đồ tổ chức theo chiều dọc, minh họa sự phân quyền qua các cấp khác nhau của tổ chức và thường cơ cấu theo hình tháp. Tuy nhiên, các loại tổ chức khác nhau có thể được mô tả theo những cách khác nhau. Ví dụ: Sơ đồ tổ chức đơn giản

1.3. Phân chia theo cơ cấu phòng ban (Bộ phận hóa)

Bộ phận hóa đề cập đến quá trình cơ cấu các hoạt động của doanh nghiệp thành các Bộ phận.

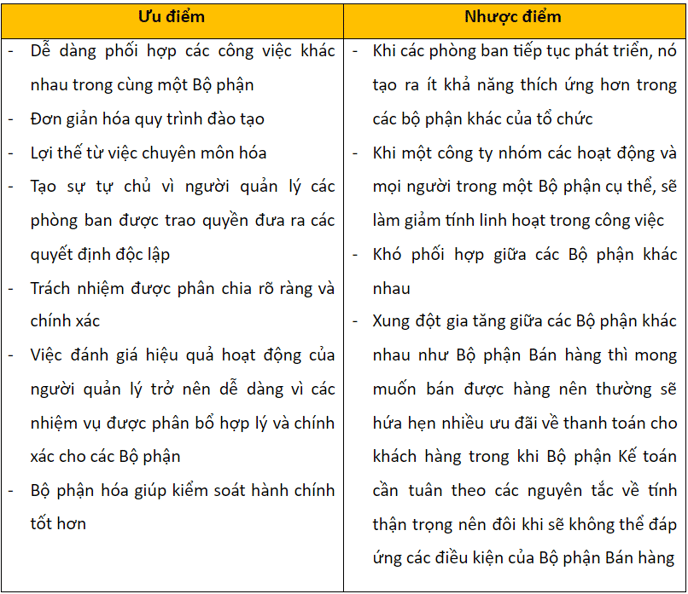

1.3.1. Cơ cấu phòng ban theo chức năng (Functional)

Cơ cấu theo chức năng là việc thiết lập các phòng ban cho những người làm các công việc có chức năng tương tự. Các chức năng chính trong một công ty có thể là sản xuất, bán hàng, tài chính và quản trị chung.

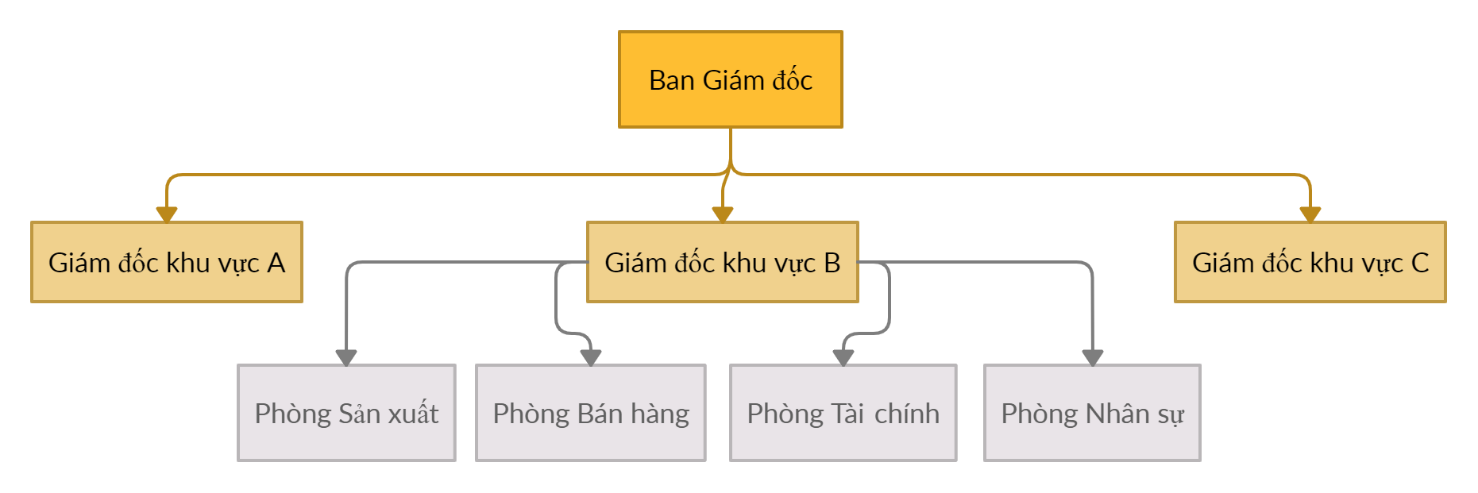

1.3.2. Cơ cấu phòng ban theo khu vực địa lý (Geographical)

Cơ cấu phòng ban theo khu vực địa lý nghĩa là phân nhóm các hoạt động trên cơ sở lãnh thổ. Nếu khách hàng của một tổ chức bị phân tán về mặt địa lý thì công ty có thể phân nhóm tổ chức của mình dựa trên khu vực địa lý.

Ví dụ: cơ cấu tổ chức của Coca-Cola đã phản ánh hoạt động của công ty trong hai khu vực địa lý rộng lớn - khu vực Bắc Mỹ và khu vực quốc tế, bao gồm Vành đai Thái Bình Dương, Cộng đồng Châu Âu, Đông Bắc Châu Âu, Châu Phi và các nhóm Châu Mỹ Latinh.

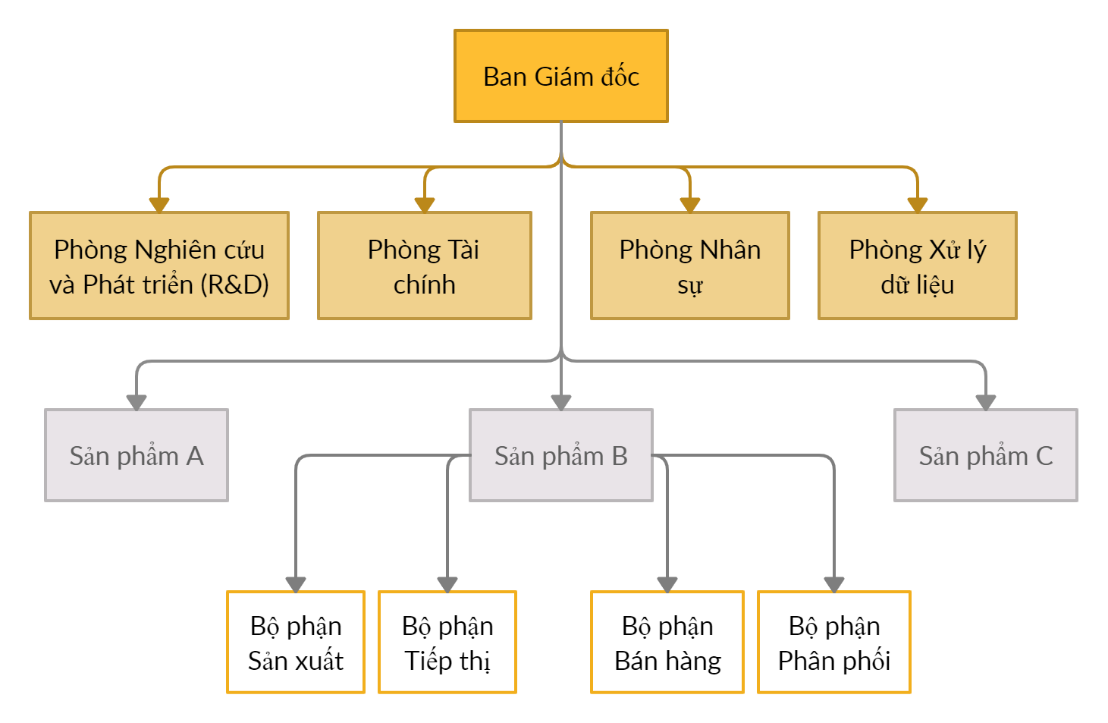

1.3.3. Cơ cấu phòng ban theo sản phẩm (Product)

Cơ cấu theo sản phẩm nghĩa là phân nhóm hoạt động theo dòng sản phẩm. Nó cũng có thể được nhóm theo một sản phẩm hoặc dịch vụ cụ thể, do đó tất cả các hoạt động liên quan đến sản phẩm hoặc dịch vụ đó được quản lý tập trung bởi một người. Mỗi lĩnh vực sản phẩm chính trong công ty đều nằm dưới quyền của một nhà quản lý cấp cao, người chuyên trách và chịu trách nhiệm về mọi thứ liên quan đến dòng sản phẩm.

LA Gear là một ví dụ về công ty sử dụng Bộ phận hóa sản phẩm. Cấu trúc của nó dựa trên các dòng sản phẩm đa dạng bao gồm giày dép nữ,…

1.3.4. Cơ cấu phòng ban theo đối tượng khách hàng (Customer)

Cơ cấu theo đối tượng khách hàng nghĩa là phân nhóm các hoạt động trên cơ sở khách hàng chung hoặc các nhóm khách hàng. Các hoạt động bán hàng trong một công ty có thể được chia thành ba Bộ phận phục vụ khách hàng khối bán lẻ, khách hàng khối bán buôn và khách hàng chính phủ. Sự phân chia ngày có thể thấy rõ nét nhất trong các lĩnh vực như ngân hàng.

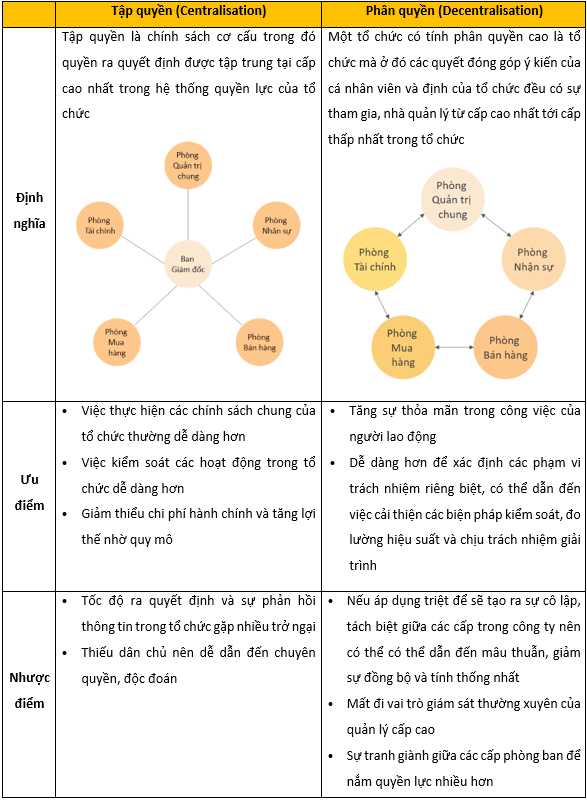

1.4. Tập quyền và phân quyền (Centralization and Decentralization)

2. Sổ tay chính sách (Policy manual)

Đối với bất kỳ doanh nghiệp nào, để Ban giám đốc có thể kiểm soát được các hoạt động thì công ty sẽ phải có các chính sách, quy tắc làm việc.

Ví dụ, phải có chính sách ủy quyền cho việc mua tài sản, thủ tục chọn nhà cung cấp mới, thủ tục chấp nhận khách hàng mới, giới hạn chi phí kinh doanh,…

Trong các tổ chức nhỏ, ít nhân viên thì các chính sách có thể được truyền đạt một cách đơn giản bằng miệng hoặc bằng các văn bản đơn giản. Tuy nhiên, trong các tổ chức lớn, nhân viên phân tán ở các vị trí địa lý khác nhau thì cần có một văn bản chính thức như Sổ tay chính sách để đảm bảo rằng các chính sách và quy tắc được truyền tải một cách chính xác và thống nhất.

Mặc dù Sổ tay chính sách được sử dụng như một hình thức kiểm soát các hoạt động của nhân viên, nhưng việc tuân thủ nghiêm ngặt các quy tắc sẽ không tạo ra tính linh hoạt đối với từng khu vực riêng biệt.

3. Các quy trình chính của doanh nghiệp

3.1. Bán hàng

Đối với hoạt động bán hàng, nhân viên bán hàng sẽ chịu trách nhiệm thúc đẩy quá trình mua hàng của khách hàng. Sau khi hoàn tất đặt hàng, các đơn đặt hàng sẽ được đưa đến kho và xuất hàng vận chuyển cho khách. Sau đó, hóa đơn được lập và gửi cho khách hàng bởi Bộ phận Kế toán. Bộ phận Kế toán cũng sẽ ghi lại những khoản phải thu của khách hàng nếu doanh nghiệp áp dụng hình thức bán – trả chậm. Nếu quá hạn thanh toán, Bộ phận để kiểm tra xem chi phí đó đã phát sinh hoặc hợp lý chưa và sau đó sẽ thực hiện nghiệp vụ thanh toán.Kiểm soát tín dụng có thể liên hệ với khách hàng để đẩy nhanh tiến độ thanh toán.

3.2. Mua hàng

Việc mua hàng ban đầu sẽ được bắt đầu bởi Bộ phận Mua hàng. Ví dụ, người quản lý cửa hàng sẽ nhận ra nhu cầu mua thêm hàng hóa khi nhận thấy một mặt hàng tồn kho sắp hết. Sau đó, người quản lý sẽ điền vào Biểu mẫu yêu cầu mua hàng xác định nhà cung cấp thích hợp nhất trên cơ sở giá cả, thời gian giao hàng và chất lượng hàng hóa và chờ được phê duyệt. Sau khi nhận hàng, các chứng từ liên quan sẽ được chuyển đến Bộ phận Kế toán, chờ xuất hóa đơn từ nhà cung cấp, kiểm tra xem hóa đơn đó có chính xác không và đối chiếu với hàng hóa thực tế đã được nhận và thanh toán số tiền đến hạn cho nhà cung cấp.

3.3. Thanh toán các chi phí

Các công ty thường sẽ phát sinh nhiều loại chi phí khác nhau như tiền thuê nhà, tiền bảo hiểm, tiền điện thoại, tiền điện, chi phí quảng cáo,… thường hay gọi chung là chi phí quản lý doanh nghiệp (General and Administrative expenses). Khi nhận được hóa đơn thanh toán chi phí, chúng sẽ được chuyển đến Bộ phận Kế toán.

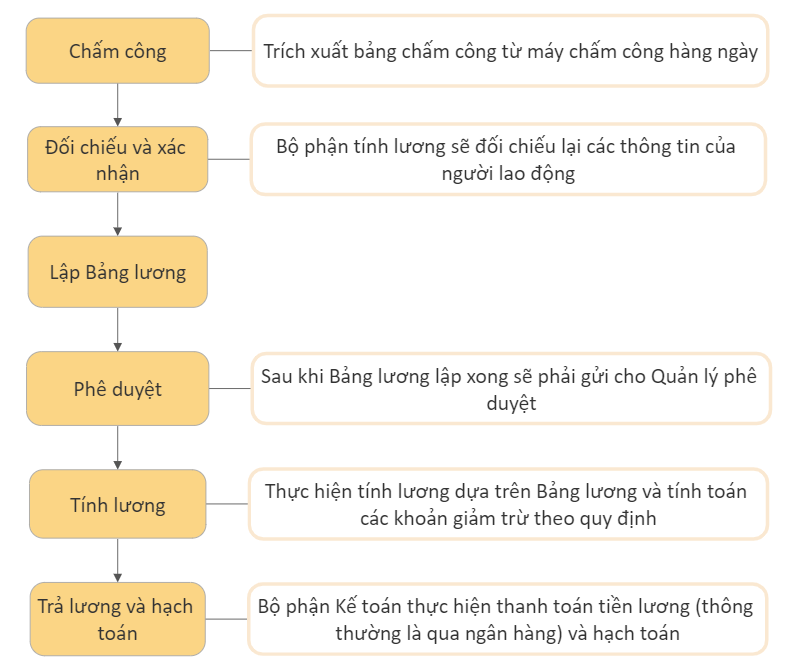

3.4. Lương, các khoản phúc lợi và các khoản thu, chi cho nhân viên

Hàng tuần hoặc hàng tháng nhân viên của doanh nghiệp sẽ được kết toán tiền lương. Để quá trình này diễn ra cần phải thực hiện nhiều tính toán và hoàn thành nhiều thủ tục. Trong các tổ chức lớn sẽ có Bộ phận chuyên tính lương (thường nằm trong Bộ phận Nhân sự) sẽ giải quyết vấn đề này, nếu không nó sẽ là trách nhiệm của kế toán tiền lương trong Bộ phận Kế toán.

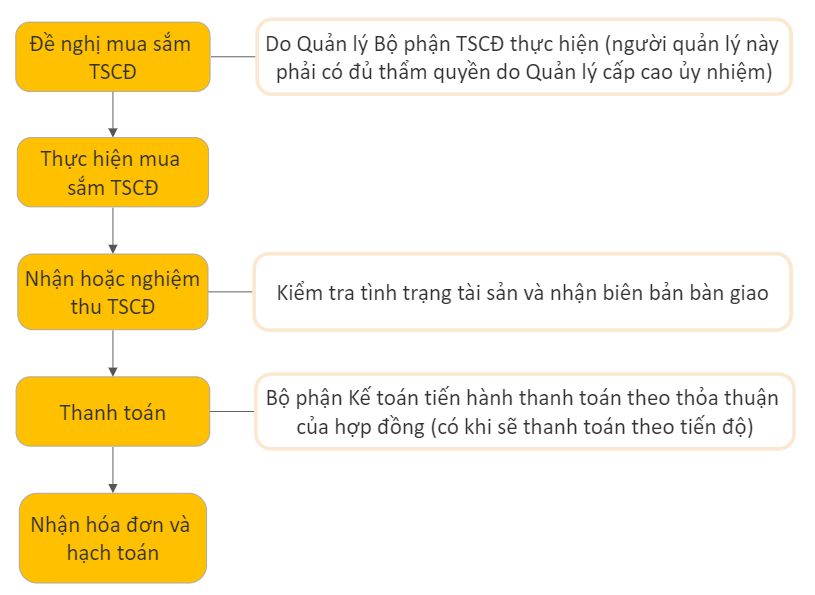

3.5. Mua sắm tài sản cố định

Để thực hiện việc mua tài sản dài hạn, người quản lý của Bộ phận này trước tiên phải điền vào đơn yêu cầu mua tài sản. Vì hầu hết các tài sản dài hạn đều tương đối đắt nên việc này có thể phải được cấp quản lý cấp cao hơn cho phép. Khi yêu cầu mua sắm đã được phê duyệt, Bộ phận Quản lý tài sản sẽ tìm nhà cung cấp thích hợp nhất để tiến hành mua tài sản. Khi đơn đặt hàng đã được đặt, thông tin chi tiết sẽ được chuyển đến Bộ phận Kế toán, sau đó sẽ xử lý và thanh toán hóa đơn khi nhận được hàng.

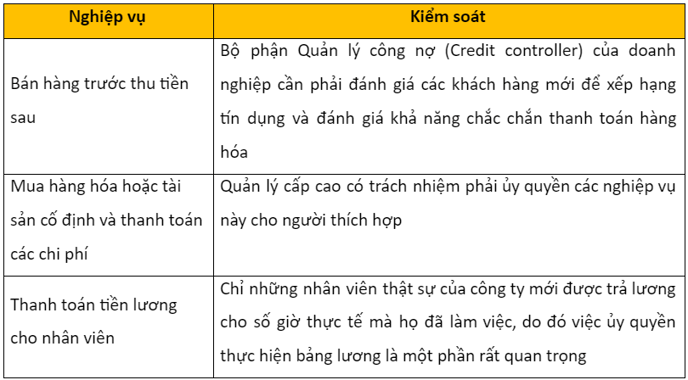

4. Kiểm soát các giao dịch

Để Ban lãnh đạo có thể kiểm soát các giao dịch phát sinh của doanh nghiệp cần phải xây dựng một hệ thống ủy quyền cho các phòng ban. Ví dụ:

5. Bút toán kép

Nguyên tắc cơ bản của ghi sổ kế toán kép là cứ mỗi bút toán ghi nợ phải có bút toán ghi có tương ứng (nguyên tắc phù hợp – Matching)

Các bút toán ghi Nợ (debit) trên Sổ cái là các khoản tăng tài sản (assets) hoặc chi phí (expenses), giảm các khoản nợ phải trả (liabilities) và thu nhập (revenue and other incomes).

Các bút toán ghi Có (credit) trên Sổ cái là các khoản tăng nợ phải trả và thu nhập, giảm tài sản và chi phí.

|

Tài sản - Nợ phải trả = Vốn + Lợi nhuận – Rút vốn |

Nghiệp vụ bán hàng

DEBIT Tiền gửi ngân hàng/Phải thu khách hàng

CREDIT Doanh thu

Nhận tiền thanh toán từ các khoản phải thu

DEBIT Tiền gửi ngân hàng

CREDIT Phải thu khách hàng

Mua nguyên vật liệu

DEBIT Nguyên vật liệu

CREDIT Tiền gửi ngân hàng/Phải trả người bán

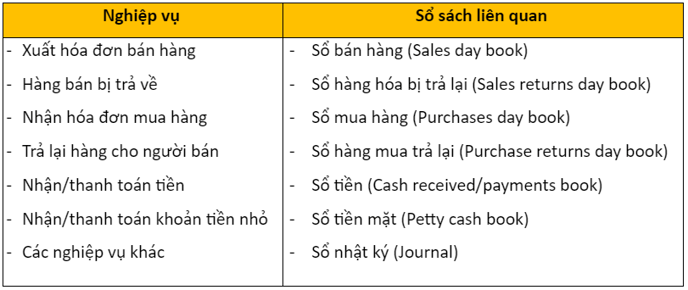

6. Kế toán Sổ chi phí sản xuất

Ngoài các sổ sách chung như ở trên, mỗi khoản mục trên báo cáo sẽ có các sổ ghi nhận ban đầu (Book of prime entries). Ví dụ:

6.1. Hệ thống tích hợp (Integrated)

Hệ thống tích hợp là hệ thống kết hợp chức năng Kế toán chi phí và Kế toán tài chính trong một hệ thống tài khoản Sổ cái. Điều này giúp tiết kiệm thời gian và chi phí. Tuy nhiên, nó có nhược điểm là phải đáp ứng cả hai mục đích mà chỉ sử dụng một bộ tài khoản Sổ cái, mặc dù, có sự khác biệt nhất định giữa các yêu cầu trong kế toán tài chính và kế toán quản trị.

6.2. Hệ thống liên thông (Interlocking)

Hệ thống liên thông có một Sổ cái chi phí riêng cho chức năng Kế toán chi phí và một Sổ cái tài chính riêng cho chức năng Kế toán tài chính. Sổ cái chi phí và Sổ cái tài chính sẽ bao gồm một tài khoản kiểm soát (control account). Các bút toán ghi nợ và ghi có thông thường trong tổ chức được thực hiện trên hệ thống kế toán tài chính, và hệ thống này cũng chứa một ghi chú cho các tài khoản Sổ cái chi phí sẽ được chuyển sang hệ thống Kế toán chi phí. Đồng thời, trong Sổ cái chi phí có một tài khoản kiểm soát để ghi lại các khoản mục có tính chất kế toán tài chính.

Mặc dù một hệ thống liên thông cho phép truy cập thông tin Kế toán chi phí dễ dàng hơn, nhưng việc chuẩn bị hai bộ tài khoản Sổ cái sẽ tốn nhiều thời gian hơn và hai Sổ cái sẽ cần được đối chiếu thường xuyên để đảm bảo rằng chúng thống nhất với nhau.

7. Hệ thống kế toán trên máy vi tính (Computer-based)

Hệ thống kế toán trên máy vi tính sẽ cho phép các thông tin đầu vào được nhập nhanh hơn và chính xác hơn vào hệ thống kế toán.

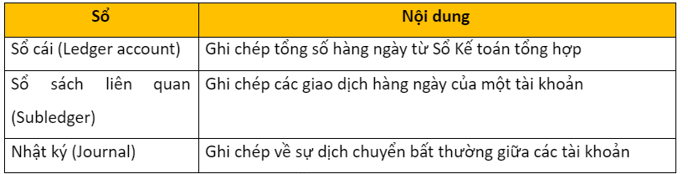

Trong một hệ thống máy tính hóa Sổ cái đầy đủ, hệ thống máy tính thường sẽ duy trì các Sổ cái sau:

- Sổ cái (cho tất cả các tài khoản tài sản, nợ phải trả, thu nhập và chi phí)

- Sổ tổng hợp các khoản phải thu - tài khoản cho từng khách hàng

- Sổ tổng hợp phải trả - tài khoản cho từng nhà cung cấp

- Sổ quỹ - bao gồm Sổ tiền và Sổ tiền mặt

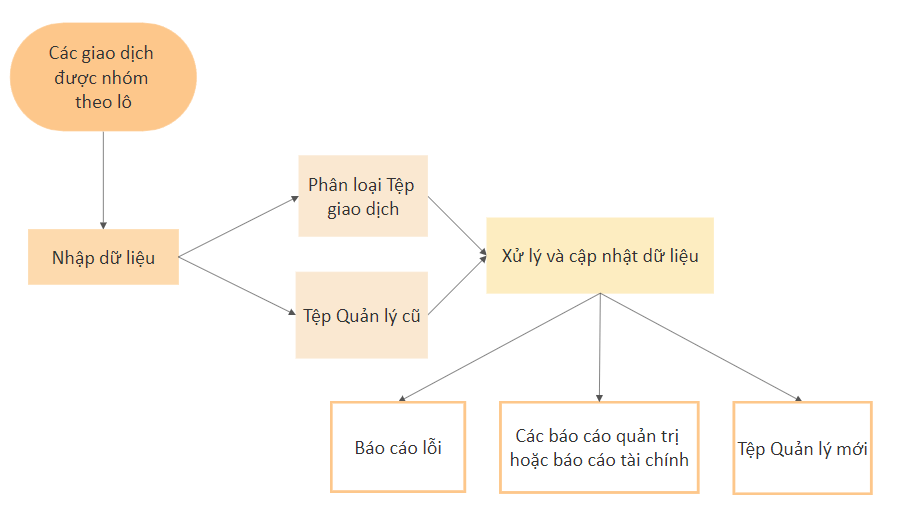

Kế toán trên máy tính tuân theo một chu trình xử lý dữ liệu đầu vào, xử lý và đầu ra.

- Thu thập dữ liệu: Cần phải có một hệ thống hoặc thủ tục để đảm bảo rằng tất cả dữ liệu cần thiết được thu thập và sẵn sàng để xử lý. Chất lượng, độ chính xác và tính đầy đủ của dữ liệu sẽ ảnh hưởng đến chất lượng thông tin được tạo ra

- Xử lý dữ liệu: Dữ liệu được xử lý thành thông tin, có thể bằng cách tóm tắt, phân loại hoặc phân tích

- Cập nhật hồ sơ: Các tệp được cập nhật để kết hợp với các dữ liệu đã xử lý. Cập nhật tệp để ghi lại các giao dịch vừa phát sinh

- Truyền tải dữ liệu: Dữ liệu được truyền đạt. Ví dụ về hệ thống Sổ cái các khoản phải thu, đầu ra có thể bao gồm các báo cáo của khách hàng và báo cáo quản lý

Trong các hệ thống kiểu truyền thống, tệp có thể được phân loại theo quy ước thành tệp giao dịch và tệp chính.

- Tệp giao dịch là tệp chứa các bản ghi liên quan đến các giao dịch riêng lẻ. Ví dụ: khi một công ty bán hàng hóa, doanh thu trong ngày có thể được ghi vào Sổ Bán hàng. Các mục ghi Sổ Bán hàng là ví dụ về các bản ghi giao dịch trong tệp giao dịch

- Tệp chính (tệp quản lý) trong hệ thống là tệp chứa dữ liệu tham chiếu, chẳng hạn như tên và địa chỉ của khách hàng và cả dữ liệu giao dịch tích lũy, chẳng hạn như doanh số bán hàng 'từ đầu năm đến nay'

Các loại hoạt động xử lý dữ liệu chính liên quan đến tệp là cập nhật tệp, bảo trì tệp và truy vấn tệp.

Cả xử lý dữ liệu thủ công và máy tính có thể được chia thành hai loại lớn: xử lý hàng loạt và xử lý thời gian thực.

7.1. Xử lý hàng loạt (Batch processing)

Xử lý hàng loạt liên quan đến các giao dịch được nhóm lại và lưu trữ trước khi được xử lý theo các khoảng thời gian đều đặn, chẳng hạn như hàng ngày, hàng tuần hoặc hàng tháng. Bởi vì dữ liệu không được nhập ngay khi nhận được nên hệ thống không phải lúc nào cũng được cập nhật.

Xử lý theo lô cho phép kiểm soát tốt dữ liệu đầu vào, vì dữ liệu có thể được nhóm thành các lô được đánh số. Các lô được gửi đi để xử lý và danh sách số liệu đầu ra của các giao dịch đã xử lý thường được sắp xếp theo thứ tự lô.

7.2. Xử lý theo thời gian thực (Real-time processing)

Xử lý theo thời gian thực, xử lý trực tuyến liên quan đến các giao dịch được nhập và xử lý ngay lập tức và sự chậm trễ tiềm ẩn trong xử lý hàng loạt sẽ không được chấp nhận.

Những ưu điểm chính của hệ thống kế toán trên máy vi tính là:

- Nhanh hơn các hệ thống thủ công

- Chính xác hơn, vì số lượng lớn giao dịch có thể được xử lý theo các quy tắc và thủ tục được lập trình sẵn

- Có thể cung cấp cho Ban quản lý nhiều loại báo cáo và phân tích

III. Bài tập minh họa

1. What would be the double entry for payment of an amount owing to a supplier?

A. Dr Purchases Cr Cash

B. Dr Supplier Cr Purchases

C. Dr Purchases Cr Supplier

D. Dr Supplier Cr Cash

Bài giải:

Trong câu này đáp án là D vì khi thanh toán tiền nợ nhà cung cấp, tức doanh nghiệp đã giảm đi một khoản nợ phải trả, do đó, bút toán ghi giảm Nợ phải trả nhà cung cấp là Dr Supplier. Bên cạnh đó, khi trả tiền cho nhà cung cấp thì tiền (khoản mục tài sản) của doanh nghiệp sẽ giảm xuống, bút toán ghi giảm tài sản sẽ là Cr Cash.

Đối với câu A, đây là bút toán mua hàng trả tiền ngay thì sẽ ghi Dr Purchases tức là ghi tăng chi phí mua hàng và Cr Cash tức giảm tiền do trả tiền ngay cho người bán.

Câu B sẽ là bút toán ghi nhận các nghiệp vụ trả hàng cho người cung cấp, do đó, ghi giảm khoản phải trả nhà cung cấp Dr Supplier, đồng thời giảm chi phí mua hàng Cr Purchase.

Câu C sẽ là bút toán ghi nhận khoản phải trả người bán trong mua hàng thanh toán chậm.

Lưu ý, với câu C sẽ ghi nhận khi nghiệp vụ mua hàng phát sinh, còn câu D sẽ được ghi nhận khi nghiệp vụ thanh toán phát sinh.

2. What is the name given to the ledger which contains accounts such as rent, electricity, travel, non-current assets etc?

A. General or nominal ledger

B. Payables ledger

C. Receivables ledger

D. Purchases day book

Bài giải:

Đáp án của câu này sẽ là A vì Sổ cái sẽ là sổ tập hợp số tổng của các tài khoản kế toán trong doanh nghiệp nên sẽ có nhiều loại tài khoản như tiền thuê, tiền điện, tài sản cố định,...xuất hiện trên đó. Còn các đáp án còn lại là các sổ chi tiết để ghi nhận các giao dịch cho một tài khoản.

Author: Suong Nguyen

Reviewed by: Duy Anh Nguyen