Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi:

I. Tổng quan

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Mối quan hệ giữa các bảng báo cáo

Xem thêm slides môn học tại đây

II. Nội dung

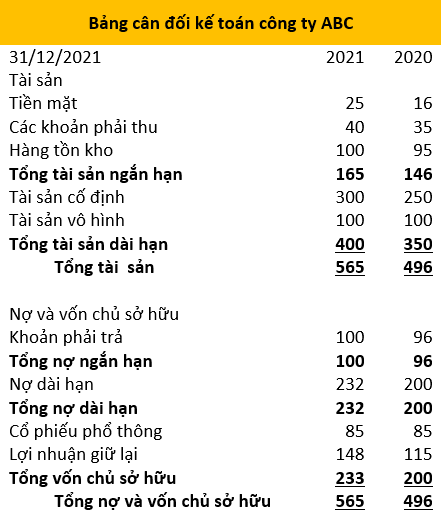

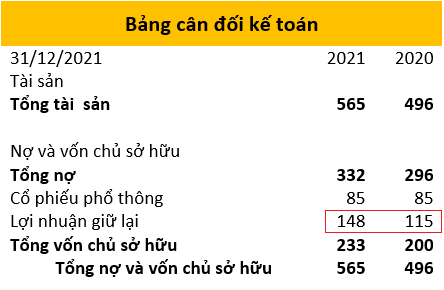

1. Bảng cân đối kế toán

Bảng cân đối kế toán cung cấp thông tin về tình hình tài chính của công ty tại một thời điểm cụ thể, chẳng hạn như cuối năm tài chính hoặc cuối quý.

Về cơ bản, nó cho thấy:

- Các nguồn lực mà công ty kiểm soát bao gồm tài sản ngắn hạn và tài sản dài hạn.

- Nghĩa vụ của công ty đối với người cho vay và các chủ nợ khác bao gồm nợ ngắn hạn và nợ dài hạn.

- Vốn do chủ sở hữu cung cấp.

Mối quan hệ cơ bản của bảng cân đối kế toán được gọi là phương trình kế toán, cụ thể là:

Tổng tài sản = Tổng nợ phải trả + Tổng vốn chủ sở hữu

Hình 1: Bảng cân đối kế toán

a. Tài sản ngắn hạn

Tài sản ngắn hạn là tài sản mà công ty dự kiến chuyển đổi thành tiền mặt hoặc sử dụng hết trong vòng 1 năm.

Tài sản ngắn hạn bao gồm tiền mặt, các khoản đầu tư, các khoản phải thu, hàng tồn kho và chi phí trả trước,...

b. Tài sản dài hạn

Tài sản dài hạn là tất cả những nguồn lực do doanh nghiệp kiểm soát, nắm giữ và có thể thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản đó và là khoản đầu tư dài hạn của công ty mà giá trị toàn bộ sẽ không được thực hiện trong năm kế toán.

Tài sản dài hạn bao gồm các khoản đầu tư vào các công ty khác, tài sản trí tuệ (ví dụ: bằng sáng chế) và tài sản, nhà máy và thiết bị.

c. Nợ ngắn hạn

Nợ ngắn hạn là nghĩa vụ tài chính ngắn hạn của công ty đến hạn thanh toán trong vòng một năm hoặc trong một chu kỳ hoạt động bình thường.

Ví dụ về nợ ngắn hạn bao gồm khoản nợ dài hạn đến hạn trả trong 3 tháng, các khoản phải trả người bán ngắn hạn,...

d. Nợ dài hạn

Nợ dài hạn là các nghĩa vụ tài chính của một công ty dự kiến sẽ không được thanh toán trong vòng một năm.

Ví dụ về các khoản nợ dài hạn bao gồm thuê dài hạn, trái phiếu phải trả và thuế thu nhập hoãn lại phải trả.

e. Vốn chủ sở hữu

Vốn chủ sở hữu là số tài sản còn lại sau khi thanh toán hết các khoản nợ phải trả. Nó được tính bằng tổng tài sản của một công ty trừ đi tổng nợ phải trả của nó.

Vốn chủ sở hữu có thể bao gồm cổ phiếu phổ thông, vốn góp, lợi nhuận giữ lại và cổ phiếu quỹ.

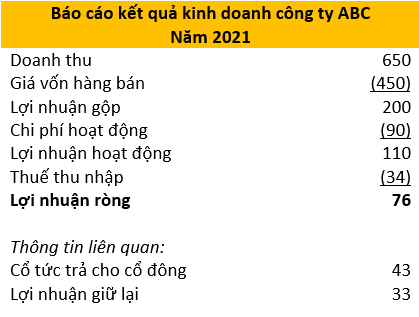

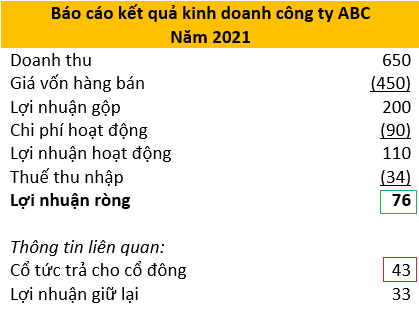

2. Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh xác định lợi nhuận hoặc thua lỗ do một công ty tạo ra trong một khoảng thời gian nhất định, chẳng hạn như một năm.

Hình 2 : Báo cáo kết quả hoạt động kinh doanh

| Doanh thu | Thu nhập từ hoạt động của công ty, bao gồm cả việc bán hàng hóa và dịch vụ. |

| Giá vốn hàng bán | Chi phí xảy ra khi sản xuất hàng hóa hoặc dịch vụ (ví dụ: lao động trực tiếp, nguyên vật liệu, chi phí chung). |

| Lợi nhuận gộp | Lợi nhuận gộp = Doanh thu - Giá vốn hàng bán |

| Chi phí hoạt động | Chi phí để thực hiện các hoạt động kinh doanh thông thường của doanh nghiệp (ví dụ: tiền thuê nhà, tiền lương,…). |

| Lợi nhuận hoạt động | Lợi nhuận hoạt động = Lợi nhuận gộp - Chi phí hoạt động |

| Thuế thu nhập | Thuế đánh vào thu nhập doanh nghiệp phải nộp cho chính phủ. |

| Lợi nhuận ròng | Lợi nhuận ròng = Lợi nhuận hoạt động - Thuế thu nhập Lợi nhuận ròng được trả một phần cho cổ đông (trả cổ tức), phần còn lại được bổ sung vào lợi nhuận giữ lại. |

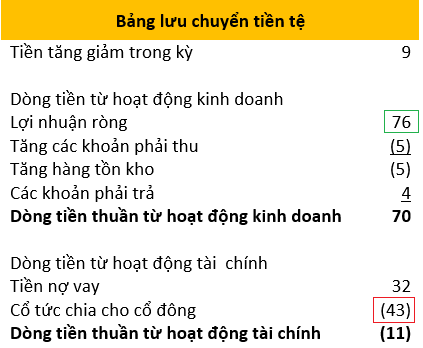

3. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là một báo cáo tài chính thống kê số lượng tiền và các khoản tương đương tiền vào và ra của một công ty. Nó đo lường mức độ quản lý tiền mặt của một công ty, nghĩa là khả năng của công ty trong việc tạo ra tiền mặt để thanh toán các nghĩa vụ nợ và tài trợ cho các chi phí hoạt động của mình.

Hình 3 : Báo cáo lưu chuyển tiền tệ

| Hoạt động kinh doanh | Hoạt động đầu tư | Hoạt động tài chính | |

| Khái niệm | Các dòng tiền thu vào - chi ra liên quan đến thu nhập và chi phí của doanh nghiệp và xảy ra thường xuyên trong quá trình sản xuất kinh doanh. | Dòng tiền phát sinh liên quan đến hoạt động đầu tư tài sản cố định, đầu tư bất động sản và đầu tư tài chính. | Dòng tiền phát sinh từ các hoạt động tạo ra sự thay đổi kết cấu và qui mô của vốn chủ sở hữu và vốn vay của doanh nghiệp. |

| Ý nghĩa | Thể hiện khả năng tạo tiền từ nội tại hoạt động kinh doanh của doanh nghiệp nhằm đáp ứng các nhu cầu trả nợ, chia lãi cho các chủ sở hữu và gia tăng đầu tư. |

|

Đo lường lượng vốn được cung ứng từ bên ngoài sau khi trừ đi lượng vốn đi từ doanh nghiệp ra bên ngoài. |

| Dòng tiền vào |

|

|

|

| Dòng tiền ra |

|

|

|

4. Quan hệ giữa các bảng báo cáo

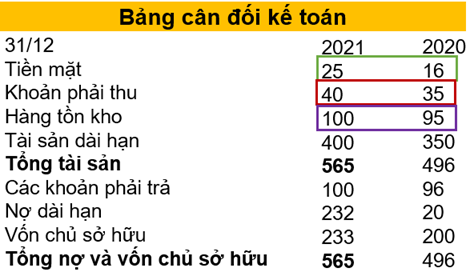

a. Bảng cân đối kế toán và Báo cáo lưu chuyển tiền tệ

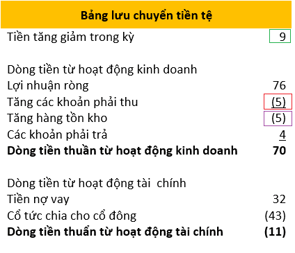

Trong bảng cân đối kế toán, mức tăng tiền mặt từ năm 2020 đến năm 2021 là 9 triệu đô la (25 triệu đô la - 16 triệu đô la).

Trong bảng cân đối kế toán, mức tăng tiền mặt từ năm 2020 đến năm 2021 là 9 triệu đô la (25 triệu đô la - 16 triệu đô la).

Điều này được thể hiện trong báo cáo lưu chuyển tiền tệ (SoCF) khi tiền ròng tăng.

Hàng tồn kho tăng từ $95 lên $100 triệu. Công ty đã mua 5 triệu đô la hàng hóa, điều này dẫn đến dòng tiền chảy ra.

Các khoản phải thu tăng $5, từ $35 lên $40 triệu đô. Doanh nghiệp đã bán hàng cho khách nhưng chưa nhận được tiền mặt nên phải khấu trừ 5 triệu đô la trong SoCF.

b. Bảng cân đối kế toán và Báo cáo kết quả hoạt động kinh doanh

- Lợi nhuận ròng trong năm là 76 triệu đô la,

- Phần còn lại của $ 33 triệu ($76 - $43) được thêm vào lợi nhuận giữ lại.

Trên Bảng cân đối kế toán, lợi nhuận giữ lại tăng lên 33 triệu đô la (từ $115 lên $148) vào năm 2021.

c. Báo cáo kết quả hoạt động kinh doanh & Báo cáo lưu chuyển tiền tệ

Lợi nhuận ròng tạo ra từ việc bán hàng hóa (76 triệu đô la) được thể hiện trong Báo cáo lưu chuyển tiền tệ dưới dạng dòng tiền vào từ hoạt động kinh doanh.

Cổ tức chia cho cổ đông (43 triệu đô la) được thể hiện trong Báo cáo lưu chuyển tiền tệ dưới dạng dòng tiền ra từ hoạt động Tài chính.

Bạn có thể tham gia nhóm tự học CFA tại đây

Hoặc tham khảo thêm các bài viết liên quan đến tự học CFA tại đây

Reviewer: Hoang Ngoc

SAPP Academy