-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tóm tắt các kiến thức quan trọng về Phân tích báo cáo tài chính trong môn Quantitative concepts thuộc chương trình CFA Institute Investment Foundation.

Nếu bạn cần thêm thông tin, đừng quên liên hệ với chúng tôi:

I. Tổng quan

- Tổng quan về phân tích báo cáo tài chính

- Chỉ số thanh khoản

- Chỉ số lợi nhuận

- Hệ số nợ và hệ số vốn chủ sở hữu

- Tỉ lệ hoàn vốn

Xem thêm slides môn học tại đây

II. Nội dung

1. Tổng quan về phân tích báo cáo tài chính

Báo cáo tài chính cho thấy tình hình hoạt động tài chính của một công ty. Tuy nhiên, rất khó để sử dụng những số liệu đó để đánh giá hiệu quả kinh doanh theo thời gian và so sánh với các công ty khác vì mỗi công ty có những đặc điểm khác nhau.

Vì vậy, ta sử dụng các chỉ số tài chính thay vì các thông số trong báo cáo tài chính để có thêm thông tin phù hợp và hiểu rõ hơn về mối quan hệ giữa các yếu tố (ví dụ: thu nhập ròng và doanh thu, ..) của báo cáo tài chính để đánh giá kết quả hoạt động.

Phân tích báo cáo tài chính tập trung chủ yếu vào 4 chỉ số :

Tính thanh khoản: là một nhóm số liệu tài chính quan trọng được sử dụng để xác định khả năng thanh toán những khoản nợ trong ngắn hạn của công ty mà không cần phải huy động vốn bên ngoài.

Chỉ số lợi nhuận: là một loại thước đo tài chính được sử dụng để đánh giá khả năng tạo thu nhập của một doanh nghiệp so với doanh thu, chi phí hoạt động, tài sản trên bảng cân đối kế toán hoặc vốn chủ sở hữu của cổ đông.

Tỷ lệ nợ và vốn chủ sở hữu: đo lường năng lực sử dụng và quản lý nợ của doanh nghiệp và cho thấy mối quan hệ của tổng tài sản của công ty với phần sở hữu của các cổ đông.

Tỷ lệ hoàn vốn: Được sử dụng để thể hiện khả năng của một công ty trong việc tạo ra lợi nhuận cho các cổ đông của mình.

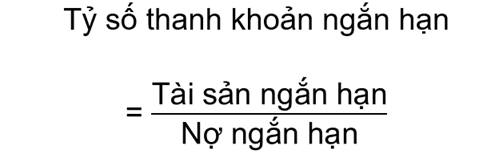

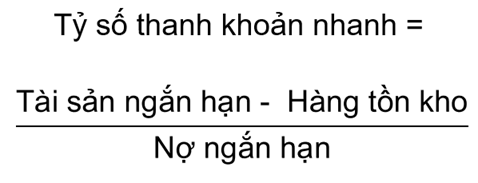

2. Tính thanh khoản

| Chỉ số | Định nghĩa | Công thức |

| Tỷ số thanh khoản ngắn hạn | Cho biết cứ mỗi đồng nợ ngắn hạn mà doanh nghiệp đang giữ, thì doanh nghiệp có bao nhiêu đồng tài sản ngắn hạn có thể sử dụng để thanh toán. Nếu tỷ số này nhỏ hơn 1 thì có nghĩa là doanh nghiệp không đủ tài sản có thể sử dụng ngay để thanh toán khoản nợ ngắn hạn sắp đáo hạn. |  |

| Tỷ số thanh khoản nhanh | Tỷ số này cũng đo khả năng huy động tài sản ngắn hạn của một doanh nghiệp để thanh toán ngay các khoản nợ ngắn hạn, nhưng loại trừ hàng tồn kho, bởi vì hàng tồn kho là loại tài sản ngắn hạn kém thanh khoản nhất. |  |

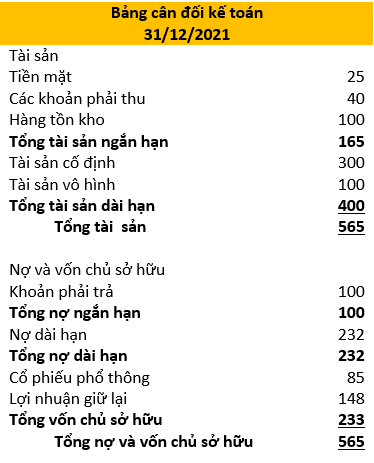

Ví dụ : Mô tả tính thanh khoản của công ty ABC như thế nào dựa trên thông tin dưới đây?

Tỷ số thanh khoản ngắn hạn của ABC nhỏ hơn 2 và tỷ số thanh khoản nhanh nhỏ hơn 1 cho thấy công ty có thể gặp khó khăn trong việc đáp ứng các nghĩa vụ của mình trong ngắn hạn.

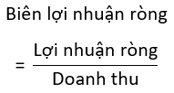

3. Chỉ số lợi nhuận

| Chỉ số | Định nghĩa | Công thức |

|

Biên lợi nhuận ròng (Net Profit Margin) |

Được tính bằng tỉ lệ lợi nhuận ròng trên doanh thu thuần của một công ty hoặc một bộ phận kinh doanh. Biên lợi nhuận ròng thể hiện số tiền chuyển thành lợi nhuận trên mỗi đồng doanh thu mà một công ty thu được. |

|

| Tỷ suất lợi nhuận trên tài sản (ROA) | Phản ánh mối quan hệ giữa lợi nhuận và tổng tài sản hiện có của doanh nghiệp. Chỉ số này cho thấy một công ty sử dụng tài sản của mình hiệu quản đến mức nào, bằng cách thể hiện mức độ lợi nhuận của công ty so với tài sản của chính nó. |  |

| Hệ số sinh lợi cơ bản của tài sản (Basic Earning Power) | Cho biết một đơn vị tài sản bình quân đưa vào kinh doanh đem lại bao nhiêu đơn vị lợi nhuận hoạt động. |  |

| Biên lợi nhuận hoạt động (Operating Profit Margin) | Thông số đo lường mức lợi nhuận mà một công ty kiếm được từ một đồng doanh thu, sau khi đã trả các chi phí sản xuất biến đổi như tiền lương, nguyên liệu và trước khi trả lãi và thuế. |  |

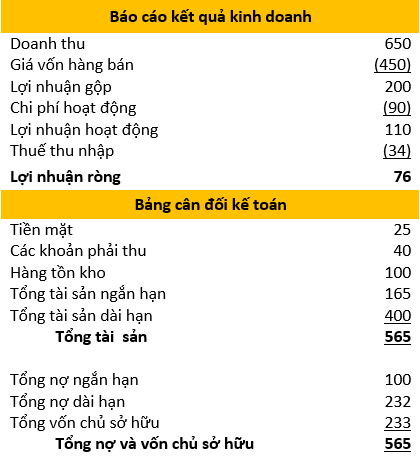

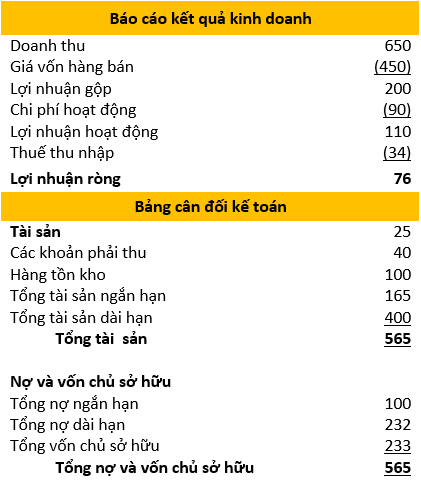

Ví dụ: Cho bảng số liệu sau :

Tính biên lợi nhuận ròng, biên lợi nhuận hoạt động của ABC dựa trên thông tin trên?

Tỷ suất lợi nhuận ròng của ABC là 11,69% có nghĩa là với mỗi đô la doanh thu, ABC kiếm được 0,1169 đô la lợi nhuận.

Biên lợi nhuận ròng và biên lợi nhuận hoạt động phải được so sánh với tỷ suất lợi nhuận của những năm trước hoặc với tỷ suất lợi nhuận của các công ty tương tự để đánh giá mức độ hoạt động của công ty. Ví dụ, nếu tỷ suất lợi nhuận ròng và lợi nhuận hoạt động của ABC trong năm trước lần lượt là 10,20% và 15,10%, thì điều đó cho thấy rằng công ty đã trở nên có lợi nhuận hơn vì đã kiểm soát tốt hơn chi phí của mình.

Đánh giá như thế nào về khả năng thu lợi nhuận của công ty ABC, khi biết rằng tỷ suất sinh lợi trung bình trên tài sản và hệ số sinh lợi cơ bản công ty tương tự như ABC và hoạt động trong cùng ngành lần lượt là 10% và 15%?

Các tỷ lệ của ABC cao hơn mức trung bình của ngành nên dường như nó đang tạo ra nhiều thu nhập hơn từ tài sản của mình so với các công ty tương đương. Kết quả này phản ánh tốt về ban lãnh đạo của công ty vì công ty đang sử dụng tài sản của mình hiệu quả hơn để tạo ra thu nhập.

4. Tỷ lệ nợ và vốn chủ sở hữu

Công ty có tỷ trọng nợ cao hơn có rủi ro cao hơn, bởi vì một công ty có nghĩa vụ phải trả nợ (và trả lãi) cho chủ nợ nhưng không có nghĩa vụ tương tự đối với vốn chủ sở hữu của mình (trả cổ tức). Nếu một công ty có nợ chiếm tỷ trọng cao trong cơ cấu vốn, thì sẽ có rủi ro rằng công ty đó sẽ không thể đáp ứng các nghĩa vụ đó hoặc phản ứng nhanh như các đối thủ cạnh tranh với các cơ hội mới.

| Chỉ số | Định nghĩa | Công thức |

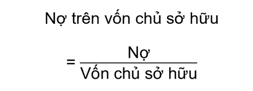

| Nợ trên vốn chủ sở hữu |

Đo lường tỷ lệ nợ của công ty so với vốn chủ sở hữu |

|

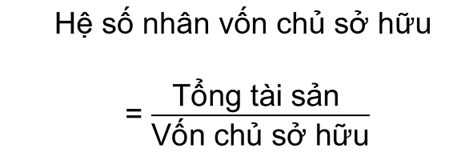

| Hệ số nhân vốn chủ sở hữu | Thể hiện tương quan giữa tài sản và vốn chủ sở hữu của công ty, tức là tổng tài sản gấp tổng vốn chủ bao nhiêu lần, hay nói cách khác một đồng vốn góp của cổ đông thì tương đương với công ty có bao nhiêu đồng tài sản. |  |

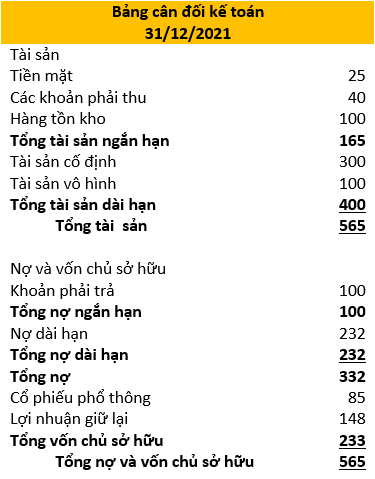

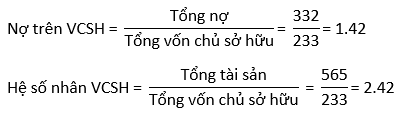

Ví dụ : Hãy thử đánh giá từ các tỷ số dưới đây xem công ty có mức nợ cao hay không. Mức độ này cho bạn biết gì về mức độ rủi ro của công ty ?

Tỷ lệ nợ trên VCSH cho thấy tài sản của ABC được tài trợ từ nguồn tiền nợ vay nhiều hơn so với nguồn tiền từ VCSH.

Hệ số nhân VCSH cho thấy giá trị tài sản của ABC lớn hơn hai lần vốn chủ sở hữu.

Để giải thích các tỷ lệ đòn bẩy này, nên so sánh với các công ty khác trong cùng ngành. Nếu ABC được phát hiện có tỷ trọng nợ cao hơn mức trung bình của ngành thì điều đó có thể cho thấy ABC có rủi ro tài chính lớn hơn.

5. Tỷ lệ hoàn vốn

Return On Equity (ROE) hay tỷ suất lợi nhuận trên vốn chủ sở hữu là chỉ số đo lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu trong doanh nghiệp.

Ví dụ : Cho bảng số liệu sau tính chỉ số ROE

Ta có :

Ta có :

ROE càng cao thì khả năng sử dụng vốn càng có hiệu quả. Những cổ phiếu có ROE cao thường được nhà đầu tư ưa chuộng hơn. Trong trường hợp này ROE của công ty rất cao 32,62% nên rất đáng để đầu tư (thường ROE ở mức 10-15%).

Bạn có thể tham gia nhóm tự học CFA tại đây

Hoặc tham khảo thêm các bài viết liên quan đến tự học CFA tại đây

Reviewer: Hoang Ngoc

SAPP Academy