I. Quản lý hàng tồn kho (Managing inventories)

Các chi phí liên quan đến hàng tồn kho có thể được phân loại như sau:

|

Chi phí hàng tồn kho (Inventory costs) |

|

|

Chi phí lưu kho (Holding costs) |

Chi phí vốn (The cost of capital) Chi phí kho bãi và phí vận hành kho (Warehousing and handling costs) Rủi ro hàng hư hỏng, giảm giá trị (Deterioration) Rủi ro hàng lỗi thời (Obsolescence) Chi phí bảo hiểm (Insurance) Chi phí do mất mát (Pilferage) |

|

Chi phí đặt hàng (Procuring costs) |

Chi phí đặt hàng (Ordering costs) Chi phí vận chuyển (Delivery costs) |

|

Chi phí khi thiếu hụt hàng tồn kho (Shortage costs) |

Phần doanh thu khi doanh số bị mất khi thiếu hàng (contribution from lost sales) Chi phí tăng thêm để có hàng tồn kho trong trường hợp khẩn cấp (extra cost of emergency inventory) Chi phí do dừng sản xuất và bán hàng do hết nguyên vật liệu (Cost of lost production and sales in a stock-out) |

|

Chi phí thu mua (Purchase cost of inventory) |

Đặc biệt cần thiết cho việc tính toán giảm giá khi mua số lượng lớn |

Quản lý hàng tồn kho cần cân bằng 2 mục tiêu sau:

Kiểm soát hàng tồn kho có thể được phân tích thành 3 phần:

-

Mô hình số lượng đặt hàng kinh tế (The economic order quantity model - EOQ): tính lượng đặt hàng tối ưu để giảm thiểu chi phí đặt hàng và chi phí lưu trữ hàng tồn kho.

-

Chiết khấu khi mua hàng với số lượng lớn (Discounts for bulk purchases): đặt đơn hàng với số lượng lớn để được giảm giá.

-

Hàng tồn kho đệm (Buffer inventories): khi không chắc chắn về nhu cầu hàng tồn kho và/hoặc thời gian cung ứng (supply lead time) công ty có thể quyết định giữ hàng tồn kho đệm để giảm thiểu/loại bỏ rủi ro hết hàng (stock-outs).

1. Mô hình số lượng đặt hàng kinh tế cơ bản (The basic EOQ formula)

Giả định rằng nhu cầu hàng tồn kho, thời gian cung ứng và giá mua mỗi đơn vị hàng tồn kho là không đổi (không có chiết khấu, giảm giá).

Lượng đặt hàng tồn kho tối ưu phải đảm bảo tối thiểu chi phí lưu kho cộng với chi phí đặt hàng

Chi phí lưu kho (Holding cost) + Chi phí đặt hàng (Ordering cost)

= (Số lượng hàng tồn kho trung bình x Chi phí lưu kho trên một đơn vị hàng hóa) + Chi phí đặt hàng

Trong đó: D – Nhu cầu hàng tồn kho trong kỳ

Co – Chi phí đặt một đơn hàng

Ch – Chi phí lưu trữ một đơn vị hàng hóa trong kỳ

Q – Số lượng đặt hàng

Số lượng đặt hàng tối ưu:

Ví dụ:

Nhu cầu về một mặt hàng là 40,000 đơn vị một năm, với tốc độ ổn định. Chi phí đặt hàng là $20 và $0.4 để lưu kho một đơn vị trong một năm. Tìm số lượng đặt hàng tối ưu trên một đơn hàng để giảm thiểu chi phí tồn kho, số lượng đơn đặt hàng mỗi năm, độ dài của chu kỳ hàng tồn kho và tổng chi phí giữ hàng tồn kho trong năm.

Lời giải:

Số lượng đơn đặt hàng mỗi năm: D/Q = 40,000/2,000 = 20 đơn hàng mỗi năm

Chu kỳ hàng tồn kho (inventory cycle) = 52 tuần/20 đơn hàng = 2.6 tuần

Tổng chi phí: (D/Q x Co) + (Q/2 x Ch) = (20 đơn hàng x $20) + (2,000/2 x $0.4) = $800/năm

2. Khi không chắc chắn về nhu cầu và thời gian cung ứng (Uncertainties in demand and lead times)

a) Mức tái đặt hàng (A re-order level systems)

Mức tái đặt hàng = Mức sử dụng tối đa x thời gian cung ứng tối đa

(Re-order level) (maximum usage) (maximum lead time)

Mức tái đặt hàng là lượng hàng tồn kho mà tại đó một lệnh đặt hàng bổ sung nên được thực hiện.

-

Nếu đặt hàng quá muộn, doanh nghiệp có thể hết hàng tồn kho và dẫn đến mất doanh số bán hoặc phải tạm dừng sản xuất do thiếu nguyên vật liệu

-

Nếu đặt hàng quá sớm, doanh nghiệp lưu trữ quá nhiều hàng tồn kho dẫn đến làm tăng chi phí lưu kho quá mức.

Sơ đồ bên dưới cho thấy mức độ tồn kho có thể dao động:

Điểm đánh dấu X thể hiện mức tái đặt hàng mà tại đó một lệnh đặt hàng bổ sung nên được thực hiện.

Lượng hàng tồn kho thực tế đôi khi giảm xuống dưới mức tồn kho an toàn (Safety inventory) và đôi khi hàng về trước khi hàng tồn kho giảm xuống dưới mức an toàn. Tuy nhiên, lượng hàng tồn kho trung bình sẽ xấp xỉ hàng tồn kho an toàn.

b) Lượng hàng tồn kho tối đa và hàng tồn kho đệm (Maximum and buffer safety inventory levels)

Mức hàng tồn kho tối đa cảnh báo cho ban quản trị rằng hàng tồn kho đạt đến mức có khả năng gây lãng phí.

Mức hàng tồn kho đệm an toàn (hay mức hàng tồn kho tối thiểu) cảnh báo cho ban quản trị rằng hàng tồn kho đang xuống đến mức thấp nguy hiểm và có thể hết hàng.

Công thức này giả định rằng mức tồn kho dao động giữa mức tồn kho đệm an toàn (buffer safety inventory or Minimum inventory) và mức tồn kho tối đa (lượng hàng tồn kho ngay sau khi nhận được đơn đặt hàng, hàng tồn kho an toàn và số lượng tái đặt hàng).

3. Chiết khấu khi đặt hàng số lượng lớn (Discounts for bulk purchases

Tổng chi phí hàng tồn kho = tổng chi phí mua hàng + Chi phí đặt hàng + Chi phí lưu kho

Để quyết định xem liệu có đáng để giảm giá và đặt hàng số lượng lớn hơn hay không, cần so sánh tổng chi phí hàng tồn kho trong hai lựa chọn:

-

Tổng chi phí hàng tồn kho khi đặt hàng với số lượng tối ưu (EOQ)

-

Tổng chi phí hàng tồn kho khi đặt đơn hàng với số lượng tối thiểu cần thiết thỏa mãn yêu cầu chiết khấu

Ví dụ: Nhu cầu hàng năm cho một mặt hàng tồn kho là 125 đơn vị, có giá $200/đơn vị. Chi phí lưu kho cho một đơn vị trong một năm là 15% chi phí đơn vị và chi phí đặt hàng là $300/đơn hàng. Nhà cung cấp giảm giá 3% cho các đơn hàng từ 60 đơn vị trở lên và giảm giá 5% cho các đơn hàng từ 90 đơn vị trở lên. Số lượng đặt hàng để tối thiểu chi phí là bao nhiêu?

Lời giải:

Số lượng đặt hàng tối ưu (EOQ) không tính đến chính sách giảm giá:

Q = EOQ = 50 (units)

Q = 60 (units)

Q = 90 (units)

Purchasing costs

125 x 200 = 25,000

125 x (200 x 97%)= 24,250

125 x (200 x 95%)= 23,750

Holding costs

(15% x 200) x 50/2

= 750

((15% x 200 x 97%) x 60/2 = 873

((15% x 200 x 95%) x 60/2 = 1,282.5

Ordering costs

125/50 x 300 = 7,500

125/60 x 300 = 625

125/90 x 300 = 416.7

Total costs

25,000+750+7,500

= $26,500

24,250 + 873 + 625

= $25,748

24,250 + 873 + 625

= $25,449.2

Lựa chọn tối ưu nhất là đặt hàng với số lượng 90 đơn vị.

4. Mô hình tồn kho kịp thời (Just-in-time – JIT)

Just-In-Time (JIT) còn được gọi là “sản xuất sản phẩm đúng số lượng tại đúng nơi vào đúng thời điểm”.

Trong sản xuất hay dịch vụ, mỗi công đoạn của quy trình sản xuất ra một số lượng đúng bằng số lượng mà công đoạn sản xuất tiếp theo cần tới. Các luồng nguyên vật liệu, hàng hoá và sản phẩm truyền vận trong quá trình sản xuất và phân phối được lập kế hoạch chi tiết từng bước sao cho quy trình tiếp theo có thể thực hiện ngay khi quy trình hiện thời chấm dứt.

Qua đó, không có hạng mục nào rơi vào tình trạng để không, chờ xử lý, không có nhân công hay thiết bị nào phải đợi để có đầu vào vận hành.

JIT có thể mang lại những lợi ích tiềm năng sau đây:

- Giảm chi phí lưu kho

- Giảm thời gian chờ sản xuất

- Năng suất lao động được cải thiện

- Giảm chi phí phế liệu, sản phẩm lỗi

JIT được đánh giá là mô hình tồn kho tối ưu với các ngành nghề mà hàng hóa có thời gian lưu trữ ngắn hạn như thực phẩm tươi sống, bánh kẹo ngắn hạn, etc.

Tuy nhiên, JIT sẽ không thích hợp trong một số trường hợp khi mà việc hết hàng có thể gây ra ảnh hưởng lớn và hậu quả nghiêm trọng. Ví dụ như trong một bệnh viện, việc hết một loại hóa chất hay vật tư y tế có thể gây tử vong và do đó JIT sẽ không phù hợp.

II. Quản trị khoản phải thu (Managing accounts receivable)

Chính sách tín dụng thương mại cho khách hàng cũng phát sinh chi phí: tiền lãi tính trên khoản thấu chi để tài trợ cho thời hạn tín dụng, hoặc tiền lãi bị mất trên khoản tiền chưa thu được từ khách hàng. Đồng thời, khi đưa ra chính sách tín dụng, doanh nghiệp cần cân nhắc vấn đề sau:

- Lượng hàng tồn kho được duy trì trong kho, để đảm bảo rằng nhu cầu hàng bán tăng thêm phải được thỏa mãn

- Số tiền mà công ty phải trả cho nhà cung cấp (do nhu cầu nguồn cung nguyên liệu thô tăng lên)

Lợi nhuận tăng thêm từ phần doanh số gia tăng nhờ chính sách tín dụng có thể bù đắp những chi phí này. Vì vậy, khi xây dựng chính sách tín dụng, cần đánh giá kỹ ảnh hưởng của chính sách tới lợi nhuận của doanh nghiệp.

1. Chính sách kiểm soát tín dụng (Credit control policy)

Một số yếu tố cần được xem xét xây dựng chính sách tín dụng, bao gồm:

- Chi phí quản lý các khoản nợ phải thu

- Các thủ tục kiểm soát, theo dõi tín dụng của khách hàng cá nhân và thu nợ

- Lượng vốn bổ sung cần thiết để tài trợ cho việc gia hạn tổng tín dụng - có thể có sự gia tăng các khoản phải thu, hàng tồn kho và các khoản phải trả, và tăng vốn lưu động

- Chi phí tài chính để có lượng vốn bổ sung cần thiết cho sự gia tăng khoản phải thu, có thể là lãi thấu chi ngân hàng hoặc chi phí của các khoản vay dài hạn (hoặc khoản tiết kiệm được từ việc giảm các khoản phải thu)

- Chi phí phát sinh khi thực hiện chính sách tín dụng (ví dụ: công việc tăng thêm liên quan đến việc thu hồi các khoản nợ quá hạn)

- Các cách thức thực hiện chính sách tín dụng:

- Nới lỏng thời hạn thanh toán - chi phí sẽ là sự gia tăng các khoản phải thu

- Chiết khấu cho khách hàng thanh toán sớm – chi phí là khoản giảm giá cho khách hàng

- Tác động của việc nới lỏng tín dụng bao gồm rủi ro nợ xấu và khả năng tăng doanh số bán hàng. Nếu lợi nhuận từ việc tăng doanh số bán lớn hơn mức tăng chi phí cố định, nợ xấu, chiết khấu và chi phí tài chính thì chính sách tín dụng mới được coi là mang lại lợi nhuận.

2. Đánh giá mức độ tín nhiệm của khách hàng (Assessing creditworthiness)

- Thông tin liên quan đến khách hàng mới cần được thu thập và phân tích trước khi cung cấp chính sách tín dụng, có thể từ ngân hàng hoặc các nguồn tham chiếu khác.

- Thời hạn thanh toán của khách hàng mới nên được cố định ở mức thấp. Sau đó tùy thuộc vào mức độ quan hệ và độ tín nhiệm của khách hàng mà doanh nghiệp quyết định có tiếp tục nới lỏng thời hạn thanh toán.

- Doanh nghiệp có thể sử dụng hệ thống cho điểm tín dụng (credit-rating system) và phân loại khách hàng theo mức độ rủi ro, để quyết định có nên cho khách hàng sử dụng tín dụng của mình hay không.

3. Quản trị khoản phải thu (Managing accounts receivable)

- Hồ sơ thanh toán các khoản phải thu phải được theo dõi liên tục

- Giám sát tín dụng có thể được đơn giản hóa bằng hệ thống xếp hạng tín dụng nội bộ.

- Hồ sơ thanh toán của khách hàng và phân tích tuổi phải thu phải được kiểm tra thường xuyên. Các khoản thanh toán quá hạn, rủi ro nợ xấu cần được báo cáo ngay cho người kiểm soát tín dụng.

4. Nới hạn mức tín dụng (Extension of credit)

Khi quyết định nới hạn mức tín dụng cho khách hàng, doanh nghiệp cần đánh giá:

- Doanh số tăng thêm nếu nới lỏng thời hạn thanh toán

- Lợi nhuận từ doanh thu tăng thêm

- Thời gian thu nợ tăng lên bao lâu

- Lợi nhuận nếu dùng tiền thu ngay để đầu tư thay vì tài trợ vào khoản phải thu

5. Thu nợ (Collecting amounts owing)

Quá trình thu nợ gồm hai giai đoạn:

- Sau khi thỏa thuận các điều khoản tín dụng với khách hàng, doanh nghiệp phát hành hóa đơn và kỳ vọng nhận được thanh toán khi đến hạn.

- Khi khoản thanh toán quá hạn, doanh nghiệp cần tiến hành các thủ tục thu nợ như: thông báo, nhắc nhở khách hàng qua thư, điện thoại, dừng cung cấp hàng hóa và dịch vụ, bàn giao cho bộ phận chuyên thu nợ, và biện pháp cuối cùng xử lý theo quy định pháp luật.

6. Chiết khấu cho khoản thanh toán sớm (Early settlement discount)

Chiết khấu cho khoản thanh toán sớm có thể được sử dụng để rút ngắn thời gian tín dụng trung bình và để giảm đầu tư vào các khoản phải thu và do đó giảm chi phí tài chính của khoản đầu tư vào các khoản phải thu thương mại. Lợi ích trong chi phí lãi suất tiết kiệm phải vượt quá chi phí chiết khấu cho phép.

Để xem xét liệu đề nghị chiết khấu (đối với thanh toán sớm) có đáng giá về mặt tài chính hay không, chúng ta phải so sánh chi phí chiết khấu với lợi ích của việc giảm đầu tư vào các khoản phải thu.

7. Bao thanh toán (Factoring)

Bao thanh toán (Factoring) là một nghiệp vụ tài chính, theo đó một doanh nghiệp bán các khoản phải thu cho một bên thứ ba (factor – đơn vị bao thanh toán) với một mức chiết khấu thỏa thuận.

Các khía cạnh của bao thanh toán (Factoring):

- Quản lý dịch vụ lập hóa đơn, kế toán bán hàng và thu nợ cho doanh nghiệp

- Với dịch vụ bao thanh toán miễn truy đòi (non-recourse service), đơn vị bao thanh toán (Factor) sẽ chịu rủi ro thua lỗ từ các khoản nợ xấu thay vì doanh nghiệp, đồng thời là người quyết định xử lý như thế nào đối với người không trả tiền

- Đơn vị bao thanh toán có thể ứng trước cho khách hàng trước khi thu được nợ, được gọi là "Factor finance"

8. Chiết khấu hóa đơn (Invoice discounting)

- Chiết khấu hóa đơn (Invoice discounting) là việc mua các khoản nợ thương mại (bởi nhà cung cấp dịch vụ chiết khấu) với mức chiết khấu thỏa thuận.

- Chiết khấu hóa đơn có liên quan đến bao thanh toán và nhiều đơn vị bao thanh toán sẽ cung cấp dịch vụ chiết khấu hóa đơn. Tuy nhiên, bên cung cấp dịch vụ chiết khấu hóa đơn sẽ không đảm nhiệm việc quản lý kế toán bán hàng và thu nợ cho doanh nghiệp.

- Doanh nghiệp thường chỉ muốn giao dịch chiết khấu hóa đơn khi thiếu tiền mặt tạm thời, vì vậy chiết khấu hóa đơn có xu hướng bao gồm các giao dịch một lần (one-off deals).

9. Quản lý khoản phải thu nước ngoài

Các doanh nghiệp khi buôn bán trên thị trường quốc tế sẽ gặp phải nhiều vấn đề như giấy tờ phức tạp, thời gian vận chuyển hàng hóa chậm trễ, nguy cơ nợ xấu cao. Để giảm thiểu những rủi ro về nợ xấu, doanh nghiệp có thể áp dụng những cách sau:

- Giảm khoản phải thu nước ngoài bằng cách đưa ra các chính sách thanh toán sớm, thỏa thuận với ngân hàng như là một bên thứ ba để nhận tiền sớm hơn.

- Xem xét lịch sử tín dụng của khác hàng để giảm rủi ro nợ xấu.

- Mậu dịch đối lưu (Countertrade) là phương thức mua bán trong đó hai bên trực tiếp trao đổi các hàng hóa hoặc dịch vụ có giá trị tương đương với nhau.

- Tín dụng chứng từ (Documentary Credit) là phương thức thanh toán trong đó theo yêu cầu của khách hàng (bên mua hàng), một ngân hàng sẽ phát hành một bức thư (Letter of credit - L/C) cam kết trả tiền cho một bên thứ ba (bên bán hàng) khi nhận đủ bộ chứng từ phù hợp với qui định.

- Bảo hiểm tín dụng xuất khẩu (Export Credit Insurance) là dịch vụ bảo vệ và bồi thường cho người xuất khẩu khi họ cấp tín dụng thương mại.

III. Quản trị khoản phải trả (Managing accounts payable)

Việc quản trị các khoản phải trả bao gồm:

- Cố gắng đạt được tín dụng thỏa đáng từ các nhà cung cấp

- Cố gắng gia hạn tín dụng trong thời gian thiếu tiền mặt, mà không làm hỏng mối quan hệ kinh doanh tốt với nhà cung cấp

- Duy trì mối quan hệ tốt với các nhà cung cấp thường xuyên và quan trọng

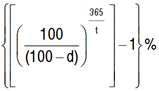

Chi phí của việc không thỏa mãn điều kiện chiết khấu thanh toán sớm (The cost of lost early payment discounts) được tính theo công thức:

Trong đó: d – phần trăm chiết khấu (5% - d = 5, etc)

t – thời gian giảm xuống để đạt điều kiện chiết khấu (bằng thời hạn tín dụng trừ đi thời hạn chiết khấu)

IV. Bài tập minh họa

Công ty X được điều khoản tín dụng từ nhà cung cấp là “2/10, net 45”. Nghĩa là, công ty X sẽ được hưởng chiết khấu 2% nếu thanh toán trong vòng mười ngày kể từ ngày trên hóa đơn, nếu không thanh toán phải được thực hiện trong vòng 45 ngày. Công ty có thể lựa chọn trả 98c thay vì $1 vào ngày 10 hoặc dùng tiền đầu tư thêm 35 ngày và cuối cùng trả cho nhà cung cấp đủ số tiền hàng. Công ty nên làm gì?

Lời giải:

Giả sử công ty X có thể đầu tư tiền mặt với lợi nhuận hàng năm là 25% và có hóa đơn từ nhà cung cấp là $1,000.

Nếu dùng tiền đầu tư:

Khoản phải trả cho nhà cung cấp $1,000

Lợi nhuận từ khoản đầu tư giữa ngày 10 và ngày 45

0.98 x 1000 x 35/365 x 25% $23.5

Chi phí $976.5

Nếu thanh toán sớm và hưởng chiết khấu, chi phí sẽ bằng khoản phải trả cho nhà cung cấp: $980

Với lợi suất đầu tư là 25% một năm, công ty nên dùng tiền đầu tư thay vì thanh toán sớm cho nhà cung cấp.

Author: Trần Thị Huyền Trang