-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài này, chúng ta sẽ xem xét các quyết định đầu tư cụ thể: thuê hay mua tài sản, khi nào thì nên thay thế tài sản và cách phân bổ nguồn vốn cho các dự án khi doanh nghiệp bị hạn chế về vốn.

I. Quyết định thuê hay mua (Lease or buy decisions)

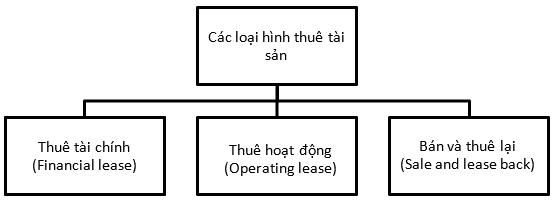

1. Các loại hình thuê tài sản (Types of leases)

Thuê tài sản (Lease) là một hợp đồng giữa bên cho thuê (lessor) và bên đi thuê (lessee) về việc bên cho thuê chuyển quyền sử dụng một tài sản trong một khoảng thời gian để đổi lấy một khoản thanh toán.

Có 3 loại hình thuê tài sản sau:

-

Thuê hoạt động (operating lease): Thời gian thuê tương đối ngắn (ít hơn rất nhiều so với toàn bộ thời gian sử dụng tài sản) và bên cho thuê (lessor) giữ lại phần lớn rủi ro và quyền sở hữu.

Ví dụ: Doanh nghiệp thuê máy photocopy từ nhà cung cấp trong vòng 5 năm, tiền thuê trả theo tháng. Trong khoảng thời gian thuê, mọi hư hỏng của việc sử dụng máy, nhà cung cấp có trách nhiệm đến sửa chữa và bảo trì cho doanh nghiệp.

-

Thuê tài chính (Financial lease): Thời gian thuê thường dài, bên cho thuê (lessor) có sự chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu tài sản cho bên thuê (lessee). Quyền sở hữu có thể được chuyển giao vào cuối thời hạn thuê.

Ví dụ: Doanh nghiệp thuê máy móc phục vụ sản xuất trong 5 năm, tiền thuê phải trả mỗi năm một lần vào cuối năm là $5000. Tổng tiền thuê là $25,000, trong khi thời gian sử dụng hữu ích của máy đó là 6 năm và giá trị hợp lý của tài sản tại thời điểm thuê là $30,000. Đây được xem là thỏa thuận thuê tài chính.

-

Bán và tái thuê (Sale and lease back): là khi một doanh nghiệp sở hữu tài sản đồng ý bán tài sản cho một tổ chức tài chính và thuê lại theo các điều khoản được quy định trong hợp đồng bán và thuê lại.

Ví dụ: Doanh nghiệp bán 1 nhà xưởng đang sử dụng cho công ty cho thuê tài chính với giá bán bằng giá trị hợp lý của nhà xưởng tại thời điểm bán. Sau đó doanh nghiệp thuê lại nhà xưởng này trong 5 năm, tiền thuê phải trả mỗi năm một lần vào cuối năm.

2. Quyết định thuê hay mua (Lease or buy decisions)

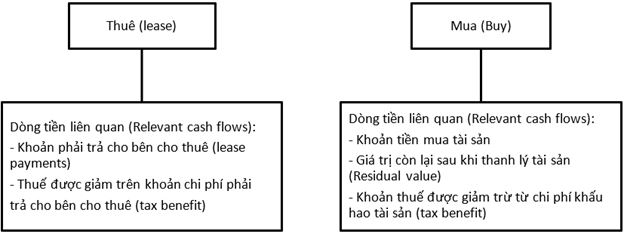

Sau khi quyết định đầu tư vào tài sản, ban quản trị cần cân nhắc giữa việc thuê hay mua tài sản đó. Bằng việc sử dụng kỹ thuật chiết khấu dòng tiền, doanh nghiệp có thể lựa chọn phương án thuê hoặc mua với chi phí tối ưu nhất. Chi phí để cân nhắc chính là các dòng tiền liên quan phát sinh từ các quyết định này. Cụ thể:

Chú ý:

- Chi phí sử dụng vốn (cost of capital) được sử dụng trong kỹ thuật chiết khấu dòng tiền là chi phí sử dụng nợ sau thuế (post-tax cost of borrowing).

Post-tax cost of borrowing = cost of borrowing x (1 – tax rate)

-

Dòng tiền khi mua tài sản không bao gồm các khoản trả lãi của khoản vay, vì chúng đã được tính đến trong chi phí vốn.

Ví dụ:

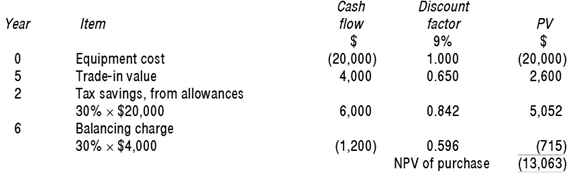

Công ty M&M quyết định đầu tư thiết bị mới có giá $20,000 với thời hạn sử dụng là 5 năm, giá trị thanh lý là $4,000 vào cuối năm thứ năm. Công ty có thể vay ngân hàng với lãi suất hiện hành là 13% trước thuế để mua thiết bị hoặc thuê thiết bị đó với giá $4,800 mỗi năm, thanh toán vào cuối mỗi năm trong năm năm tới. Nếu công ty quyết định mua, khấu hao thiết bị sẽ được tính để giảm trừ thuế toàn bộ vào năm thứ nhất. Thuế phải nộp sau một năm. Thuế suất là 30%.

Công ty nên thuê hay mua thiết bị?

Bài giải:

Chi phí sử dụng vốn được sử dụng trong kỹ thuật chiết khấu dòng tiền là chi phí sử dụng nợ sau thuế: 13% x (1-30%) = 9%

Phương án 1: Mua thiết bị

Khấu hao thiết bị sẽ được tính để giảm trừ thuế toàn bộ vào năm thứ nhất và thuế phải nộp sau một năm, vì vậy khoản thuế được giảm trừ từ khấu hao thiết bị (tax saving ) sẽ được tính là dòng tiền vào của năm thứ 2, đồng thời tiền thuế phải trả cho thu nhập từ thanh lý tài sản cuối năm thứ 5 sẽ được tính là dòng tiền chi ra của năm thứ 6.

Ta có giá trị hiện tại thuần (NPV) được tính như sau:

Phương án 2: Thuê thiết bị

Chi phí thuê $4,800 mỗi năm là dòng tiền đều từ năm 1 đến năm 5, annuity factor 9% = 3,890.

Thuế phải nộp sau một năm, vì vậy khoản thuế được giảm trừ trên chi phí thuê là dòng tiền đều từ năm 2 đến năm 6. Ta có thể NPV của dòng tiền này bằng cách annuity factor của dòng tiền đều từ năm 1 đến năm 6 trừ đi hệ số chiết khấu 9% năm thứ 1: 4,486 – 0,917 = 3,569

Ta thấy: NPV of purchasing = (13,063) > NPV of leasing = (13,533). Do đó, doanh nghiệp nên mua thiết bị.

II. Quyết định thay thế tài sản (Asset replacement decisions)

Qua thời gian sử dụng, tài sản cũ có thể tốn nhiều chi phí hơn để duy trì và vận hành, giá trị còn lại giảm, năng suất giảm. Ban quản trị cần cân nhắc và quyết định xem khoảng thời gian tối ưu nên mua tài sản mới thay thế tài sản đã cũ.

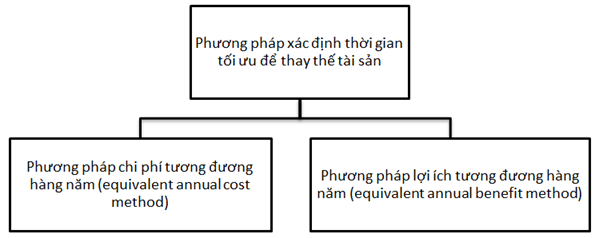

Có 2 phương pháp giúp doanh nghiệp xác định thời gian tối ưu để thay thế tài sản:

1. Phương pháp chi phí tương đương hàng năm (equivalent annual cost method)

- Bước 1: Tính giá trị hiện tại (present value) của chi phí phát sinh trong vòng đời dự kiến của tài sản

- Bước 2: Tính chi phí tương đương hàng năm (equivalent annual cost) theo công thức:

Nguyên tắc: Phương án có chi phí tương đương hàng năm (equivalent annual cost) thấp nhất chính là chu kỳ tối ưu để thay thế tài sản.

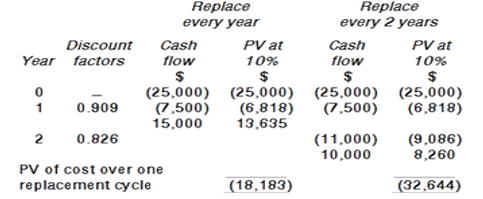

Ví dụ: Công ty sở hữu một thiết bị có các chi phí vận hành và giá trị thanh lý theo thời gian như sau:

Giá mua thiết bị ban đầu: $ 25,000

Chi phí sử dụng vốn là 10%. Công ty nên mua thay thế thiết bị vào thời gian nào trong vòng đời 2 năm của thiết bị ?

Bài giải:

Bước 1 : Tính giá trị hiện tại của chi phí phát sinh trong vòng đời dự kiến của tài sản

Bước 2: Tính chi phí tương đương hàng năm với chi phí sử dụng vốn 10%

- Phương án 1 : Thay thế thiết bị hàng năm:

- Phương án 2 : Thay thế thiết bị sau 2 năm:

Phương án thay thế thiết bị sau 2 năm có chi phí tương đương hàng năm thấp hơn (18,804 < 20,003), vì vậy 2 năm là chu kỳ tối ưu hơn để thay thế tài sản.

2. Phương pháp lợi ích tương đương hàng năm (equivalent annual benefit method)

- Bước 1: Tính giá trị hiện tại thuần (NPV) của dòng tiền liên quan trong vòng đời dự kiến của tài sản

- Bước 2: Tính lợi ích tương đương hàng năm (equivalent annual benefit) theo công thức:

Nguyên tắc: Phương án có lợi ích tương đương hàng năm (equivalent annual benefit) cao nhất chính là chu kỳ tối ưu để thay thế tài sản.

Ví dụ: Dự án A có NPV = $3,750,000 trong thời hạn 6 năm, với tỷ lệ chiết khấu là 12%

Dự án thay thế B có NPV là $4,450,000 trong thời hạn 7 năm, với cùng tỷ lệ chiết khấu 12%

Lợi ích tương đương hàng năm của dự án B lớn hơn dự án A, do đó, dự án B sẽ được xếp hạng cao hơn dự án A.

III. Phân bổ nguồn vốn (Capital rationing)

1. Định nghĩa

Phân bổ nguồn vốn (Capital rationing) là tình huống doanh nghiệp chỉ có một số vốn hạn chế và lại có nhiều dự án tiềm năng để đầu tư, do đó doanh nghiệp cần phải tìm cách phân bổ nguồn vốn một cách có hiệu quả nhất để tối ưu danh mục đầu tư của mình.

Có hai loại phân bổ nguồn vốn:

|

Phân bổ nguồn vốn mềm (Soft capital rationing) |

Phân bổ nguồn vốn cứng (Hard capital rationing) |

|

Do yếu tố nội bộ và quyết định của ban quản trị:

|

Do nguồn cung cấp vốn bên ngoài bị hạn chế:

|

2. Phân bổ nguồn vốn trong một giai đoạn (Single period capital rationing)

Giả định:

-

Dự án không thể trì hoãn

-

Việc lựa chọn dự án không bị ảnh hưởng bởi các rủi ro

-

Các dự án có thể chia nhỏ, điều này có nghĩa là có thể thực hiện một phần dự án và thu một phần lợi nhuận tương ứng

Trong tình huống này, chúng ta có thể sử dụng chỉ số sinh lời (Profitability index) xếp hạng tất cả các cơ hội đầu tư để NPV có thể được tối đa hóa từ việc sử dụng nguồn vốn đang có.

Nguyên tắc lựa chọn:

- PI < 1: loại bỏ

- PI = 1: Có thể lựa chọn hoặc từ chối dự án

- PI > 1: Chấp nhận dự án. Trong trường hợp các dự án loại trừ lẫn nhau, chọn dự án có PI lớn nhất

|

Ưu điểm |

Nhược điểm |

|

|

3. Trường hợp khác

- Trong trường hợp các dự án có thể trì hoãn: lựa chọn dự án sẽ được đưa ra dựa trên việc đánh giá khoản NPV doanh nghiệp bị mất đi do hoãn thực hiện dự án. Dự án có NPV bị mất đi cao nhất sẽ được thực hiện trước.

- Trong trường hợp các dự án không thể chia nhỏ: doanh nghiệp phải thử kết hợp các dự án để tìm ra cơ cấu đầu tư mang lại NPV cao nhất

IV. Bài tập minh họa

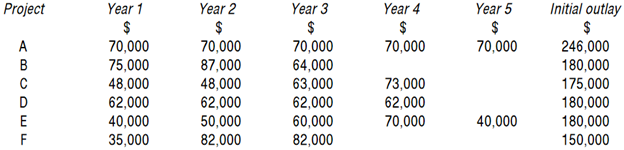

Banden is a highly geared company that wishes to expand its operations. Six possible capital investments have been identified, but the company only has access to a total of $620,000. The projects are not divisible and may not be postponed until a future period. After the project's end it is unlikely that similar investment opportunities will occur.

Expected net cash inflows (including salvage value):

Projects A and E are mutually exclusive. All projects are believed to be of similar risk to the company's existing capital investments.

Any surplus funds may be invested in the money market to earn a return of 9% per year. The money market may be assumed to be an efficient market.

Banden's cost of capital is 12% a year.

Required:

a) (i) Calculate the expected net present value for each of the six projects.

(ii) Calculate the expected profitability index associated with each of the six projects.

(iii) Rank the projects according to both of these investment appraisal methods. Explain briefly why these rankings differ.

b) Give reasoned advice to Banden recommending which projects should be selected.

Phân tích đề:

Công ty Banden có $620,000 để đầu tư và 6 dự án sẵn có. Các dự án không thể phân chia hay trì hoãn. Sau khi thời gian dự án kết thúc, khó có cơ hội đầu tư tương tự xảy ra.

Dự án A và E loại trừ lẫn nhau.

Tất cả các dự án được cho là có rủi ro tương tự như các khoản đầu tư vốn hiện có của công ty – chi phí vốn 12%

Bất kỳ khoản tiền thặng dư nào cũng có thể được đầu tư vào thị trường tiền tệ để kiếm lợi nhuận 9% mỗi năm.

Câu hỏi:

a) (i) Tính NPV cho mỗi dự án.

(ii) Tính chỉ số PI liên quan đến từng dự án trong số sáu dự án.

(iii) Xếp hạng dự án theo cả hai phương pháp thẩm định đầu tư này. Giải thích ngắn gọn lý do tại sao các thứ hạng này khác nhau.

b) Đưa ra đề xuất dự án nào nên được lựa chọn.

Bài giải:

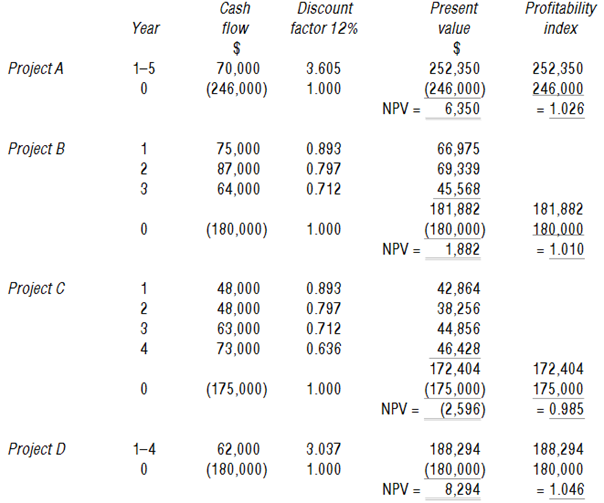

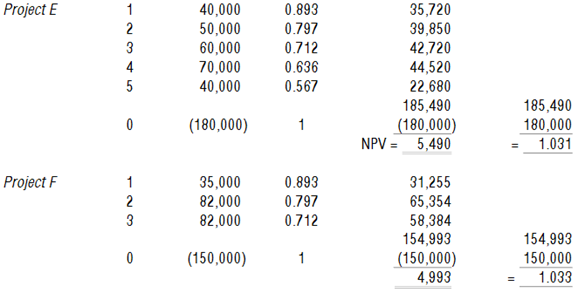

a) Tính NPV và PI

Xếp hạng dự án theo chiều giảm dần như sau:

Xếp hạng dự án theo NPV và PI khác nhau do NPV là một số đo tuyệt đối, hay là lợi ích gia tăng từ một dự án, trong khi PI là số đo tương đối, biểu thị tỷ lệ giữa thu nhập với số vốn đầu tư bỏ ra.

b) Đề xuất dự án nên được lựa chọn

- Banden không nên đầu tư vào thị trường tiền tệ, bởi vì tỷ lệ lợi nhuận 9%/năm thấp hơn chi phí vốn ở mức 12%/năm.

- Dự án C không nên thực hiện do nó có NPV âm, đồng thời là dự án đứng thứ sáu và cuối cùng trong bảng xếp hạng theo cả chỉ số NPV và khả năng sinh lời.

- Với số vốn khả dụng tối đa là $ 620,000 Banden không đủ khả năng để thực hiện nhiều hơn ba dự án.

- Dự án A và E loại trừ lẫn nhau, nên không thể thực hiện đồng thời.

Như vậy để thu được NPV cao nhất, công ty nên sử dụng $ 576,000 và đầu tư vào các dự án D, F và A.

Author: Trần Thị Huyền Trang