I. Bản chất và mục đích của quản trị tài chính

-

Quản trị tài chính (Financial management) là việc quản lý tài chính của một tổ chức để đạt được các mục tiêu tài chính.

-

Lập kế hoạch tài chính (Financial planning) là việc lên kết hoạch để đảm bảo nguồn tài chính sẵn sàng khi có các nhu cầu về vốn của công ty trong tương lai (ngắn hạn, trung hạn và dài hạn).

-

Kiểm soát tài chính (Financial control) là việc phân tích, so sánh số liệu tài chính trong hoạt động thực tế và số liệu dự toán, nhằm trả lời các câu hỏi như: Công ty có đạt được các mục tiêu đã đề ra? Tài sản có được sử dụng một cách hiệu quả?

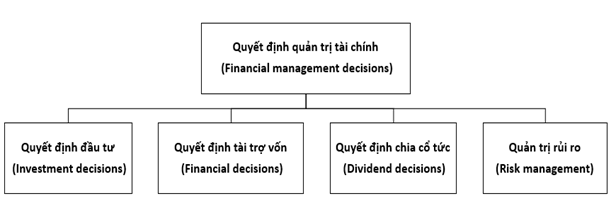

Quyết định quản trị tài chính (Financial management decisions) bao gồm:

-

- Quyết định đầu tư (Investment decisions): đầu tư tài sản, mở rộng công ty, liên kết,…

- Quyết định tài trợ vốn (Financial decisions): tài trợ vốn bằng khoản vay ngân hàng hay phát hành cổ phiếu tăng vốn.

- Quyết định chia cổ tức (Dividend decisions): công ty nên chia bao nhiêu cổ tức cho cổ đông và giữ lại bao nhiêu lợi nhuận cho đầu tư và phát triển công ty trong tương lai?

- Quản trị rủi ro (Risk management)

II. Mục tiêu tài chính và mối quan hệ với chiến lược của tổ chức (Financial objectives and the relationship with corporate strategy)

Chiến lược (Strategy) là phương hướng hành động để đạt được mục tiêu của tổ chức. Chiến lược có thể là ngắn hạn hoặc dài hạn phụ thuộc vào thời hạn của mục tiêu.

Mục tiêu của doanh nghiệp (Corporate objectives):

- Cần phải rõ ràng (explicit), có thể lượng hóa (quantifiable) và có tính khả thi (capable of being achieved)

- Thể hiện những kỳ vọng của doanh nghiệp và quá trình lên kế hoạch chiến lược kèm theo các phương tiện để đạt được mục tiêu đó

- Được phân làm 2 loại: Mục tiêu tài chính (financial objectives) và mục tiêu phi tài chính (non-financial objectives)

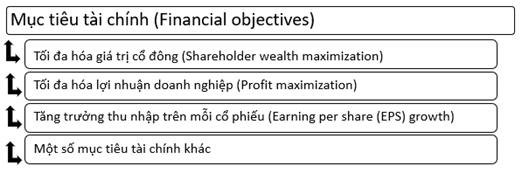

1. Mục tiêu tài chính (Financial objectives)

1.1 Tối đa hóa giá trị cổ đông (Shareholder wealth maximization)

Giá trị tài sản của cổ đông trong công ty đến từ 2 nguồn:

- Cổ tức được nhận (Dividends)

- Lãi vốn (Capital gains) – khoản chênh lệch dương giữa giá bán cổ phiếu trên thị trường hiện tại với giá mua ban đầu

Tổng lợi nhuận của cổ đông (Total shareholder return) - chỉ số kết hợp cổ tức và lãi vốn được tính theo công thức:

(P1 – P0 + D1)/P0

Trong đó: P0 – Giá cổ phiếu đầu kỳ

P1 – Giá cổ phiếu cuối kỳ

D1 – Cổ tức được nhận

Ví dụ:

Trả lời:

Ta có:

Giá cổ phiếu đầu kỳ: P0 = $2.50

Giá cổ phiếu cuối kỳ: P1 = $2.82

Cổ tức được nhận: D1 = $0.27

Tổng lợi nhuận của cổ đông (Total shareholder return) = ($2.82 – $2.50 + $0.27) / $2.50 = 0.24 or 24%

Kết quả trên được cấu thành từ:

Lãi vốn (Capital gains) = (P1 – P0) / P0 = ($2.82 – $2.50) / $2.50 = 0.13 or 13%

Tỷ suất cổ tức = D1 / P0 = $0.27 / $2.50 = 0.11 or 11%

1.2 Tối đa hóa lợi nhuận doanh nghiệp (Profit maximization)

Lợi nhuận là một yếu tố quan trọng đối và tối đa hóa lợi nhuận là một mục tiêu trọng yếu của doanh nghiệp.

Tuy nhiên, lợi nhuận kế toán không thể hiện số liệu thực tế như dòng tiền, có một số giới hạn cần phải xem xét khi đánh giá lợi nhuận của doanh nghiệp:

- Lợi nhuận kế toán có thể bị thao túng bằng việc sử dụng các chính sách kế toán khác nhau

- Không thể hiện mức độ rủi ro doanh nghiệp phải chịu để đạt được lợi nhuận

- Không tính đến chi phí đầu tư ban đầu mà doanh nghiệp phải bỏ ra để đạt được lợi nhuận

- Chỉ thể hiện tình hình doanh nghiệp trong ngắn hạn

1.3 Tăng trưởng thu nhập trên mỗi cổ phiếu (Earning per share (EPS) growth)

EPS = (Thu nhập ròng – cổ tức cổ phiếu ưu đãi) / lượng cổ phiếu phổ thông lưu hành

Doanh nghiệp cần duy trì sự tăng trưởng thu nhập trên mỗi cổ phiếu, thể hiện khả năng chi trả cổ tực và tái đầu tư, kinh doanh đảm bảo sự phát triển trong tương lai.

1.4 Một số mục tiêu tài chính khác

- Giới hạn về tỷ số nợ (gearing hoặc debt) để tránh các rủi ro về tính thanh khoản

- Đặt ra chỉ tiêu về lợi nhuận giữ lại (profit retentions) nhằm đáp ứng các hoạt động thường xuyên của doanh nghiệp cũng như phản ứng lại các tình huống bất ngờ và tận dụng các cơ hội đầu tư

- Đặt ra chỉ tiêu về lợi nhuận thuần của hoạt động kinh doanh (operating profitability) đánh giá khả năng thu được lợi nhuận của công ty

2. Mục tiêu phi tài chính

-

Phúc lợi của nhân viên

-

Phúc lợi của ban quản trị

-

Phúc lợi xã hội

-

Hoàn thành trách nhiệm đối với khách hàng và các nhà cung cấp

III. Các bên liên quan (Stakeholders)

1. Định nghĩa

Stakeholder là thuật ngữ chỉ các cá nhân, tổ chức chịu tác động hoặc trực tiếp tác động tới hoạt động doanh nghiệp.

2.Phân loại

+ Trong nội bộ doanh nghiệp (Internal): Người lao động, ban quản lý, HĐQT,…

+ Các bên liên quan có quan hệ trực tiếp (Connected): Cổ đông, khách hàng, nhà cung cấp, nhà tài trợ, chủ nợ...

+ Các tổ chức, cá nhân bên ngoài doanh nghiệp (External): Chính phủ, các hiệp hội, cộng đồng, các tổ chức quan trọng (Pressure Group)...

3. Mục tiêu của các nhóm bên liên quan

|

Nhóm bên liên quan |

Mục tiêu |

|

Cổ đông (Ordinary shareholders) |

Tối đa hóa lợi ích nhận được từ việc sở hữu cổ phiếu của công ty

|

|

Nhà cung cấp thương mại (Trade payables) |

Là những người bán chịu hàng hóa và cung cấp dịch vụ cho công ty, mong muốn được thanh toán đủ và đúng hạn theo thỏa thuận |

|

Các bên cung cấp tài chính (Long-term payables) |

Nhận được đủ và đúng hạn khoản tiền lãi vay hàng kỳ và tiền gốc khi đến ngày đáo hạn |

|

Nhân viên công ty (Employees) |

Tối đa hóa lương và các khoản trợ cấp, đồng thời phát triển tương lai nghề nghiệp |

|

Chính phủ (Government) |

Quan tâm đến việc phân bổ ngân sách và cung cấp dữ liệu cho cơ quan thống kê quốc gia

|

|

Ban quản trị (Management) |

Giống như các nhân viên khác, ban quản trị cũng mong muốn tối đa tối đa hóa lương và các khoản trợ cấp của chính họ. Mục tiêu này đôi khi sẽ mâu thuẫn với việc thực hiện trách nhiệm của họ đối với công ty. |

4. Mối quan hệ đại diện (Agency relationship)

Mối quan hệ đại diện (Agency relationship) là mối quan hệ giữa chủ sở hữu doanh nghiệp (shareholders) và ban quản trị (Management), khi mà chủ sở hữu cho phép ban quản trị thay mặt mình điều hành các hoạt động của doanh nghiệp nhằm phục vụ lợi ích của chủ sở hữu.

Tuy nhiên, mục tiêu của chủ sở hữu và người đại diện đôi khi mâu thuẫn nhau. Mục tiêu của các chủ sở hữu là tối đa hóa giá trị doanh nghiệp, trong khi các nhà quản lý lại hướng đến các mục tiêu trong ngắn hạn: tăng doanh số, tăng thị phần, tối đa hóa lợi nhuận, ... nhằm tăng mức lương, thưởng hay uy tín của mình.

Goal congruence là sự hài hòa và nhất quán giữa các mục tiêu của bên đại diện hoạt động trong một tổ chức và các mục tiêu của toàn bộ tổ chức.

Doanh nghiệp có thể đạt được sự hài hòa về mục tiêu (goal congruence) và giải quyết vấn đề đại diện (agency problem) bằng cách gắn kết lợi ích nhà quản lý với lợi ích của doanh nghiệp:

-

Chế độ lương, thưởng gắn liền với quy mô lợi nhuận mà nhà quản lý tạo ra cho doanh nghiệp nhằm khuyến khích nhà quản lý nỗ lực cao nhất

-

Biến nhà quản lý trở thành đồng sở hữu (cổ đông) bằng các chế độ thưởng bằng cổ phiếu

Chế độ ưu đãi quyền mua cổ phiếu cho nhà quản lý (Executive share option plans – ESOPs)

IV. Đánh giá hiệu quả hoạt động của công ty (Performance measurement)

Một trong những phương pháp đánh giá hiệu quả hoạt động của công ty là sử dụng các chỉ số phân tích tài chính. Có bốn nhóm chỉ số tài chính:

- Chỉ số sinh lời (Profitability and return)

- Cấu trúc vốn, tỷ lệ vốn nợ (Debt and gearing)

- Chỉ số thanh khoản (Liquidity)

- Các chỉ số đầu tư của cổ đông (Shareholders’ investment ratios)

1. Profitability and return

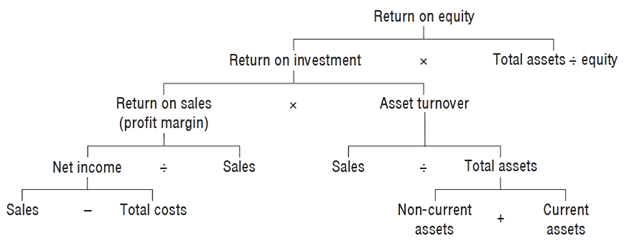

1.1 Hệ số thu nhập trên vốn sử dụng (Return on capital employed (ROCE), also called return on investment (ROI))

Công thức tính ROCE:

Để đánh giá ROCE chúng ta có thể so sánh ROCE năm nay so với năm trước, so sánh ROCE của doanh nghiệp với doanh nghiệp khác cùng ngành; hoặc so sánh ROCE với chi phí lãi vay trên thị trường (current market borrowing rates).

Chúng ta cũng có thể sử dụng biên lợi nhuận (Profit margin) và hệ số vòng quay tổng tài sản (asset turnover) để phân tích vì sao chỉ số ROCE cao hoặc thấp, tốt hơn hay tệ hơn năm trước.

1.2 Lợi nhuận trên vốn chủ sở hữu (Return on Equity)

Chỉ số ROE được sử dụng để đánh giá mức độ hiệu quả sử dụng vốn, khả năng đầu tư và nhận diện lợi thế cạnh tranh bền vững của doanh nghiệp so với những đối thủ khác trong ngành.

2. Tỷ lệ nợ và tỷ suất đòn bẩy (Debt and gearing ratios)

- Tỷ lệ nợ (Debt ratio) cho biết một doanh nghiệp đang nợ bao nhiêu trong mối tương quan với quy mô vốn chủ sở hữu. Nếu tỷ lệ nợ quá cao, doanh nghiệp sẽ có nguy cơ bị từ chối cho vay thêm và chỉ còn lại rất ít lợi nhuận sau khi trừ đi các khoản lãi vay.

- Tỷ suất đòn bẩy (Gearing ratio) biểu hiện mức độ hoạt động của một công ty được tài trợ bằng vốn chủ sở hữu so với tài trợ nợ.

3. Chỉ số thanh khoản (Liquidity ratios)

Chỉ số thanh khoản (Liquidity ratios) thể hiện khả năng thanh toán các nghĩa vụ tài chính hiện tại của công ty.

4. Chỉ số đầu tư của chủ sở hữu (Shareholders’ investment ratios)

4.1 Tỷ suất cổ tức (Dividend yield)

Trong đó:

Dividend per share – cổ tức trên mỗi cổ phần được trả cho năm trước đó

Ex-dividend (Ex-div) market per share – là giá mỗi cổ phiếu không bao gồm quyền nhận cổ tức

(Phân biệt với Cum-dividend (Cum-div) là giá cổ phiếu bao gồm quyền nhận cổ tức)

4.2 Lợi nhuận tính trên một cổ phiếu (Earning per share)

4.3 Chỉ số giá trên thu nhập (Price earnings ratio)

Chỉ số giá trên thu nhập được tính bằng cách lấy giá thị trường của một cổ phiếu chia cho lợi nhuận tính trên một cổ phiếu đó. Chỉ số này cho thấy sự đánh giá của thị trường về triển vọng của cổ phiếu trong tương lai và thường được sử dụng để định giá cổ phiếu.

V. Tổ chức phi lợi nhuận (Not-for-profit organizations)

1. Định nghĩa

Tổ chức phi lợi nhuận là một tổ chức mà việc đạt được mục tiêu chính không được đánh giá bằng các chỉ số kinh tế. Tuy nhiên, để theo đuổi mục tiêu đó, tổ chức đó có thể thực hiện hoạt động kinh doanh kiếm lợi nhuận.

2. Mục tiêu

- Tối đa hóa thặng dư (Surplus maximisation ) (ví dụ: cửa hàng từ thiện)

- Tối đa hóa doanh thu (ví dụ: cửa hàng từ thiện)

- Tối đa hóa tần suất sử dụng (ví dụ: sử dụng bể bơi của trung tâm giải trí)

- Đặt ra mục tiêu về hiệu quả sử dụng (ví dụ: nguồn lực về người và thiết bị của bệnh viện do chính phủ tài trợ)

- Phục hồi toàn bộ / một phần chi phí (giảm thiểu trợ cấp)

- Tối đa hóa ngân sách (tối đa hóa những gì được cung cấp)

- Tối đa hóa sự hài lòng trong nội bộ công ty (đáp ứng mong muốn của nhân viên và tình nguyện viên)

- Tối đa hóa sự hài lòng của khách hàng (cảnh sát thực hiện nhiệm vụ bảo vệ dân cư xã hội)

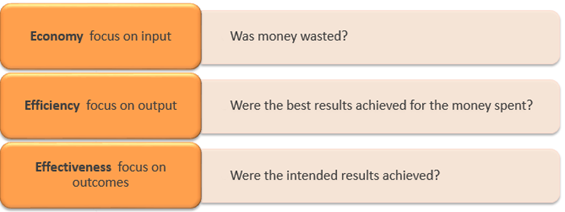

3. Tiêu chí đo lường hoạt động – Value for money

Định nghĩa: tối đa hóa lợi ích với chi phí thấp nhất có thể.

Bao gồm 3 tiêu chí:

+ Economy (Tính kinh tế): Chỉ tiêu này sử dụng số liệu là những yếu tố đầu vào, nghĩa là để đạt được mục tiêu nào đó, tổ chức có tiết kiệm được chi phí đầu vào hay không.

+ Effectiveness (Tính hiệu năng): Chỉ tiêu này không quan tâm đến yếu tố đầu vào mà đo lường đầu ra của tổ chức, nghĩa là tổ chức đó có đạt được những mục tiêu đã đề ra hay không hoặc hoàn thành ở mức độ nào.

+ Efficiency (Tính hiệu quả): Chỉ tiêu này quan tâm đến cả yếu tố đầu vào và kết quả đầu ra của tổ chức, nghĩa là cùng một lượng yếu tố đầu và, tổ chức có tối đa hóa được yếu tố đầu ra hay không, hoặc cùng một lượng kết quả đầu ra, tổ chức có thể giảm thiểu chi phí đầu vào đến mức độ nào.

Ví dụ minh họa:

Trả lời:

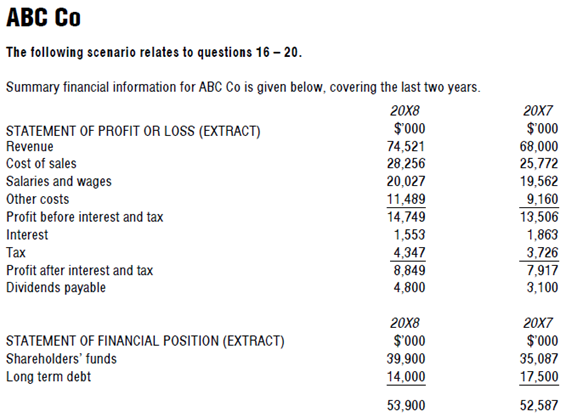

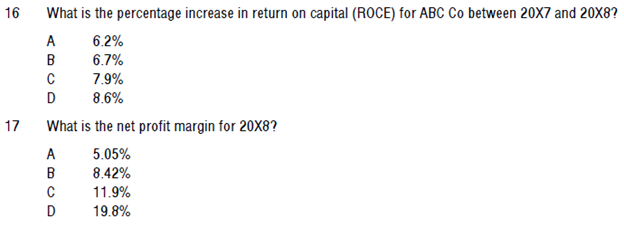

16. B Hệ số thu nhập trên vốn sử dụng – ROCE = PBIT/Capital employed

20X8 20X7

ROCE $14,749/($53,900) = 27.4% $13,506/($52,587) = 25.7%

Tỷ lệ phần trăm ROCE tăng lên: (27.4 - 25.7)/25.7 = 6.7%

17. D Biên độ lợi nhuận (Profit magin) = PBIT/Sales

Profit magin 20X8 = $14,749/$74,521 = 19.8%

Author: Tran Thi Huyen Trang