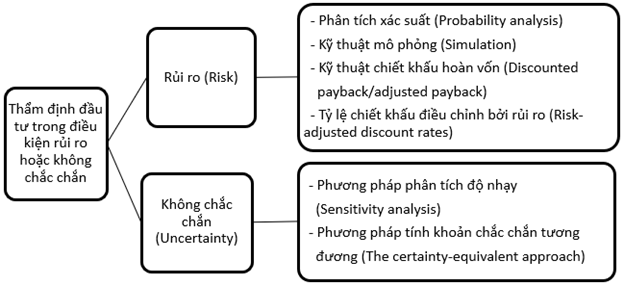

I. Sự khác biệt giữa rủi ro và sự không chắc chắn (Risk and uncertainty)

|

Risk |

Uncertainty |

Ví dụ: Một dự án có 70% xác suất lợi nhuận là $150,000 và 30% xác suất lợi nhuận thu được sẽ nhỏ hơn $50,000 được coi là một tình huống rủi ro. |

Ví dụ: Một dự án ước tính rằng lợi nhuận có thể nằm trong khoảng từ $150,000 đến $50,000, nhưng không thể ước tính xác suất lợi nhuận thu được của dự án. Đây là một tình huống không chắc chắn. |

Nhà quản lý cần phải cân nhắc đến yếu tố rủi ro và không chắc chắn trong việc ra quyết định đầu tư.

Sau đây chúng ta sẽ đi tìm hiểu các phương pháp đo lường, đánh giá rủi ro và sự không chắc chắn để phân tích và đánh giá thông tin nhằm đưa ra quyết định đầu tư chính xác nhất.

II. Phương pháp phân tích độ nhạy (Sensitivity analysis)

Phương pháp phân tích độ nhạy là việc xem xét sự thay đổi của chỉ tiêu hiệu quả tài chính (ở đây ta chọn xem xét giá trị hiện tại thuần – NPV) khi các yếu tố có liên quan đến chỉ tiêu đó thay đổi.

1. Phân tích độ nhạy của từng biến số (Sensitivity of each variable)

Đối với phương pháp này, chúng ta sẽ cho giá trị của một thông số dự án thay đổi và chạy lại mô hình thẩm định để xem NPV, IRR và các tiêu chí thẩm định thay đổi như thế nào. Từ đó chúng ta sẽ biết được chỉ tiêu hiệu quả nhạy cảm với nhân tố nào nhất.

|

Ưu điểm |

Nhược điểm |

|

|

Công thức tính độ nhạy:

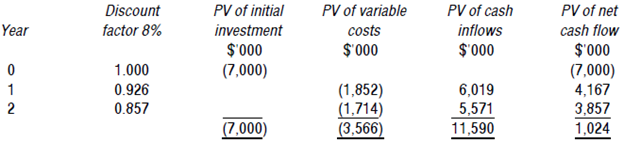

Ví dụ: Công ty Kenney xem xét một dự án có dòng tiền như sau:

Dòng tiền đến từ việc bán 650,000 mặt hàng với giá $10 mỗi mặt hàng. Công ty Kenney có tỷ lệ chi phí vốn là 8%.

Yêu cầu: Đo lường độ nhạy của dự án với các biến số.

Bài giải:

Giá trị hiện tại (Present value) của dòng tiền:

Độ nhạy của dự án với các biến số như sau:

-

Khoản đầu tư ban đầu (Initial investment):

-

Doanh thu (Sales):

-

Giá bán (Selling price):

-

Chi phí biến đổi (Variable cost):

-

Chi phí vốn (Cost of capital):

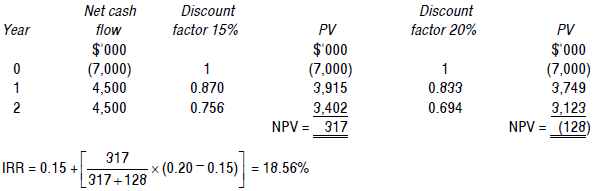

Chúng ta cần tính chỉ số IRR của dự án, sử dụng hệ số chiết khấu 15% và 20%, ta có:

Có thể thấy, yếu tố mà NPV nhạy cảm nhất là giá bán, tiếp theo là khối lượng bán, với giả định rằng giá trị của tất cả các dòng tiền khác cho khoản đầu tư là như ước tính. Khi giá bán thấp hơn 8.8% so với ước tính hoặc doanh thu thấp hơn 12.8% so với ước tính thì dự án sẽ không có lãi. Do đó, ban giám đốc cần đặc biệt chú ý và theo dõi biến động các yếu tố này.

2. Phương pháp tính khoản chắc chắn tương đương (The certainty-equivalent approach)

Theo phương pháp này, dòng tiền dự kiến của dự án được chuyển thành các khoản tương đương không rủi ro (riskless equivalent amounts), tức là khoản lợi nhuận tối thiểu mà nhà đầu tư mong đợi nhận được khi đầu tư không có rủi ro. Khi đó, dòng tiền của dự án được chiết khấu với lãi suất phi rủi ro (risk free rate), là tỷ suất sinh lợi được yêu cầu từ một khoản đầu tư hoàn toàn không có rủi ro.

Rủi ro của dòng tiền kỳ vọng càng lớn thì:

- Với khoản phải thu: Giá trị chắc chắn tương đương càng nhỏ

- Với khoản phải trả: Giá trị chắc chắn tương đương càng lớn

| Ưu điểm | Nhược điểm |

|

|

Để hiểu rõ hơn về phương pháp này, ta xem xét ví dụ sau:

Công ty Dark Ages đang cân nhắc một dự án có dòng tiền như sau, với chi phí vốn là 10%:

Do không chắc chắn về các khoản thu trong tương lai, ban lãnh đạo quyết định giảm chúng xuống mức 'chắc chắn tương đương' bằng cách chỉ lấy dòng tiền lần lượt là 70%, 60% và 50% của các năm 1, 2 và 3. Lãi suất phi rủi ro là 5%. Trên cơ sở thông tin nêu trên, hãy đánh giá xem dự án có nên được thực hiện hay không.

Bài giải:

Giá trị hiện tại thuần (NPV) chắc chắn tương đương của dự án sau khi đánh giá rủi ro:

NPV chắc chắn tương đương của dự án < 0. Điều này có nghĩa là dự án quá rủi ro để thực hiện.

III. Phân tích xác suất (Probability analysis)

Phương pháp phân tích xác suất là tính các chỉ tiêu hiệu quả tài chính (NPV) từ các dòng tiền dự kiến và phân bổ xác suất có thể xảy ra của dòng tiền dự kiến đó, từ đó đánh giá rủi ro.

Bước 1: Tính giá trị kỳ vọng (an expected value) của NPV

Bước 2: Đánh giá rủi ro theo những cách sau:

-

Dự tính kết quả tình huống xấu nhất và xác suất xảy ra tình huống đó

-

Tính xác suất tình huống dự án bị thua lỗ (khi NPV < 0)

-

Tính biến động của NPV

Ví dụ: Một công ty xem xét dự án đầu tư ban đầu $ 300,000 trong vòng 2 năm với dòng tiền như sau:

Chi phí vốn của công ty cho dự án này là 10%. Tính giá trị kỳ vọng (EV) của NPV và xác suất mà NPV < 0.

Bài giải:

Bước 1: Tính giá trị kỳ vọng của NPV

Đầu tiên chúng ta cần tính giá trị hiện tại (present value) của các dòng tiền dự kiến có thể xảy ra.

Từ giá trị hiện tại của dòng tiền dự kiến mỗi năm và phân bổ xác suất xảy ra của chúng, chúng ta tính được giá trị hiện tại của dòng tiền dự án và xác suất xảy ra. Từ đó tính được giá giá trị kỳ vọng của dòng tiền thu về của dự án như sau:

Bước 2: Đánh giá rủi ro

Vì EV dương, nên dự án sẽ được tiến hành trừ khi rủi ro cao không thể chấp nhận được. Xác suất để dự án có NPV âm là xác suất để tổng PV của dòng tiền vào nhỏ hơn $ 300.000.

Xác suất NPV âm là: 0,0625 + 0,125 + 0,0625 + 0,125 = 0,375 hoặc 37,5%

IV. Các kỹ thuật đánh giá rủi ro khác

Ngoài kỹ thuật đánh giá rủi ro nêu trên còn có các kỹ thuật khác như sau:

-

Kỹ thuật mô phỏng (Simulation): xem xét sự thay đổi của các tiêu chí thẩm định (ví dụ như NPV) khi các biến số đầu vào thay đổi đồng thời một cách ngẫu nhiên dựa trên giả định về phân phối xác suất của các biến số.

-

Kỹ thuật chiết khấu hoàn vốn (Discounted payback/adjusted payback): Thời gian hoàn vốn chiết khấu (discounted payback period) là khoảng thời gian trước khi PV tích lũy của dòng tiền từ các dự án bắt đầu vượt quá dòng tiền ban đầu. Nó tương tự như phương pháp hoàn vốn, nhưng sử dụng dòng tiền chiết khấu thay vì dòng tiền phát sinh thực tế để đo thời gian hoàn vốn.

-

Tỷ lệ chiết khấu điều chỉnh bởi rủi ro (Risk-adjusted discount rates): Cơ hội đạt được lợi nhuận trong tương lai càng lớn thì phần bù rủi ro yêu cầu càng lớn. Tùy thuộc vào các loại rủi ro mà dự án phải chịu, tỷ lệ chiết khấu cho dự án sẽ được điều chỉnh sao cho phù hợp.

Author: Trần Thị Huyền Trang