-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Định giá danh nghiệp hiểu đơn giản là việc đánh giá công ty nhằm xác định giá trị hiện hữu và tiềm năng của một doanh nghiệp. Vậy định giá doanh nghiệp bản chất là gì và có những phương pháp nào để định giá một doanh nghiệp. Trong bài này, chúng ta sẽ tìm hiểu về vấn đề này.

I. Định giá doanh nghiệp

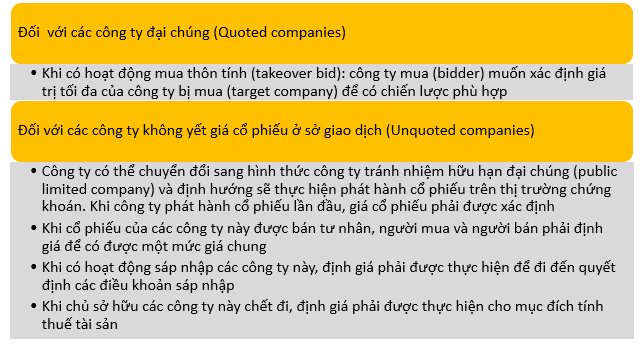

1. Lý do cần định giá doanh nghiệp

Các doanh nghiệp có nhiều lý do để thực hiện định giá doanh nghiệp. Cụ thể:

2. Các thành phần tạo nên giá trị doanh nghiệp

Giá trị doanh nghiệp không chỉ đơn thuần là giá trị vốn chủ sở hữu của một doanh nghiệp. Giá trị doanh nghiệp là tổng giá trị của tất cả các tài sản sử dụng trong quá trình hoạt động kinh doanh của doanh nghiệp đó, nhằm mang lại lợi ích cho các chủ sở hữu và các nhà cung cấp vốn. Do đó:

Vì vậy, khi định giá doanh nghiệp ta phải tiến hành định giá vốn chủ sở hữu và định giá vốn vay riêng, rồi cộng cả hai giá trị này với nhau.

Trong bài thi, đề bài có thể yêu cầu định giá doanh nghiệp chỉ qua định giá vốn chủ sở hữu. Tuy nhiên, chúng ta cần hiểu rõ bản chất như trên.

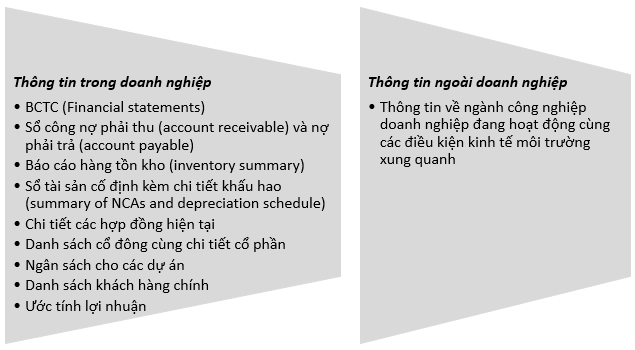

3. Định giá doanh nghiệp cần thông tin gì?

Khi xác định giá trị doanh nghiệp, một loạt các thông tin cần được yêu cầu. Tuy nhiên, có thể chia thành một số loại chủ yếu sau:

Tuy nhiên, các thông tin này còn tồn tại nhiều hạn chế như thông tin BCTC có thể không được cập nhật kịp thời để phản ánh đúng tình hình của doanh nghiệp, các dự án có thể chỉ là dự kiến và có thể thực tế sẽ không được triển khai… Do đó, khi định giá cần phải cân nhắc, xem xét nhiều yếu tố kết hợp.

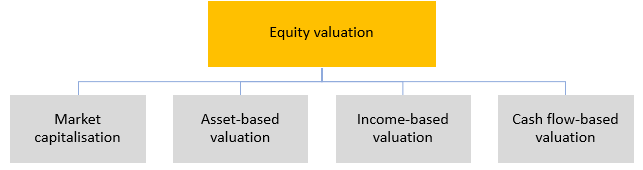

II. Định giá vốn chủ sở hữu

Có 4 phương pháp để định giá vốn chủ sở hữu:

1. Định giá theo vốn hóa thị trường (Market capitalisation)

Vốn hóa thị trường là giá trị thị trường của cổ phiếu của công ty. Do đó, nó được xác định:

Vốn hoá thị trường = Số lượng cổ phiếu phát hành x Giá trị thị trường của một cổ phiếu

(Market capitalization) (number of shares) (share price)

Tuy nhiên, đối với các công ty chưa niêm yết (unquoted companies), việc xác định giá thị trường của cổ phiếu sẽ khó, do đó định giá vốn chủ sở hữu theo phương pháp này là không phù hợp.

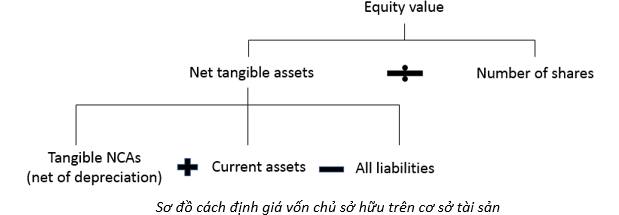

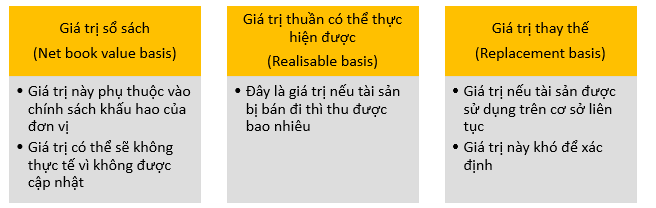

2. Định giá trên cơ sở tài sản (Asset-based valuation)

Việc định giá trên cơ sở tài sản gặp khó khăn khi doanh nghiệp xác định giá trị tài sản. Giá trị tài sản được định giá phải là giá trị thực tế tại thời điểm định giá. Có 3 cơ sở để xem xét:

Như vậy, các tài sản vô hình (intangible asset) kể cả lợi thế thương mại (goodwill) sẽ không được tính trong công thức trên trừ khi chúng có giá trị thị trường (market value) và có thể mua bán được (could be sold).

Do đó, phương pháp là không phù hợp cho các doanh nghiệp mà tài sản của họ chủ yếu là các tài sản vô hình như doanh nghiệp có thương hiệu mạnh hay có bí quyết công nghệ…

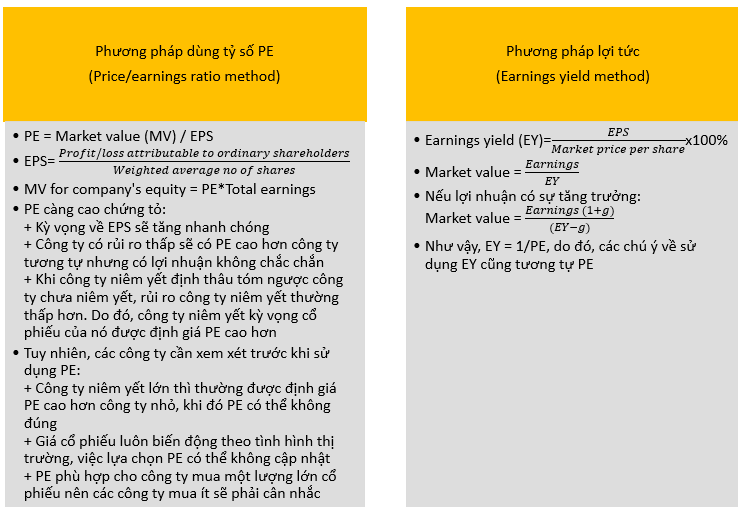

3. Định giá trên cơ sở thu nhập (Income-based valuation)

Định giá vốn chủ sở hữu trên cơ sở thu nhập có 2 phương pháp:

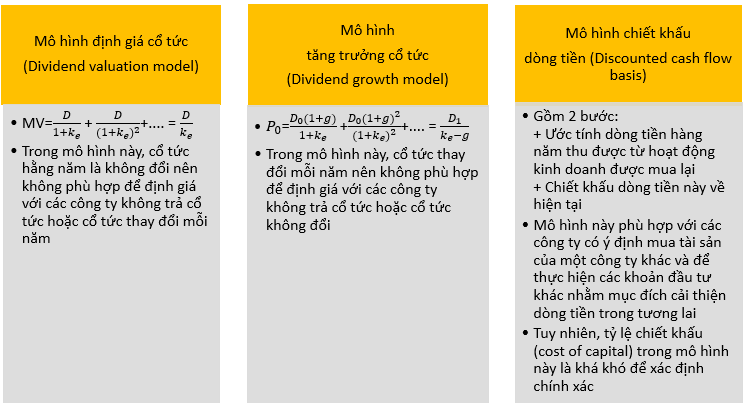

4. Định giá trên cơ sở dòng tiền (Cash flow-based valuation)

Để định giá vốn chủ sở hữu trên cơ sở dòng tiền, chúng ta có thể sử dụng 3 mô hình sau:

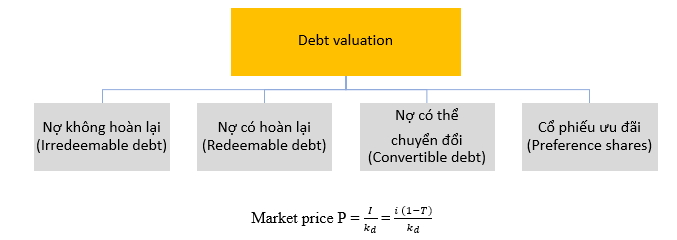

III. Định giá nợ

Có một số loại nợ cần phải thực hiện định giá:

Khi tiến hành định giá nợ, cần chú ý:

- Nợ thường được phát hành với giá trị danh nghĩa (norminal value) là $100

- Nợ có thể được phát hành ở một tỷ lệ phần trăm nhất định, Ví dụ 97%, nghĩa là giá trị danh nghĩa của khoản nợ là $100 nhưng giá trị thị trường chỉ là $97

- Lãi suất khoản nợ (coupon rate) được tính trên số phần trăm của giá trị danh nghĩa

- Interest yield = coupon/ market price

IV. Bài tập áp dụng

Bài 1: ELW Co recently paid a dividend of $0.50 a share. This is $0.10 more than 3 year ago. Shareholders have a required rate of return of 10%.

Using the dividend valuation model and assuming recent dividend growth is expected to continue, what is the current value of a share?

- $23.41

- $5.00

- $38.48

- $10.48

Phân tích đề:

Công ty ELW gần đây trả cổ tức là $0.5 một cổ phần. Chính sách này là cao hơn $0.1 so với 3 năm trước. Các cổ đông yêu cầu tỷ suất lợi nhuận là 10%.

Sử dụng mô hình định giá cổ tức và giả sử rằng tỷ lệ tăng trưởng cổ tức gần đây được tiếp tục duy trì. Hỏi giá cổ phiếu hiện tại là bao nhiêu?

Lời giải: A

Mặc dù đề bài yêu cầu sử dụng mô hình định giá cổ tức nhưng lại có sự tăng trưởng cổ tức do đó phải áp dụng công thức của mô hình tăng trưởng cổ tức:

Ở công thức này, ta đã biết

Do đó, ta cần tính tỷ lệ tăng trưởng cổ tức. Theo phươg pháp tính trung bình ở bài trước đã học:

Thay số vào công thức ban đầu, ta có giá cổ phiếu hiện tại:

Bài 2: DD Co’s PE ratio is 12. Its competitor’s earnings yield is 10%. When comparing DD Co to its competitor, which of the following is correct?

|

|

Earnings yield |

P/E ratio |

|

A |

Higher |

Higher |

|

B |

Higher |

Lower |

|

C |

Lower |

Higher |

|

D |

Lower |

Lower |

Phân tích đề

Công ty DD có hệ số PE là 12. Một đối thủ cạnh tranh của DD có tỷ lệ lợi tức EY là 10%. Hỏi khi so sánh DD với công ty đối thủ, đáp án nào dưới đây đúng?

|

|

EY |

PE |

|

A |

Cao hơn |

Cao hơn |

|

B |

Cao hơn |

Thấp hơn |

|

C |

Thấp hơn |

Cao hơn |

|

D |

Thấp hơn |

Thấp hơn |

Lời giải C

Theo phương pháp lợi tức trong phần định giá trên cơ sở thu nhập ở mục 3 phần II ở trên:

EY = 1/PE

Ta tính được:

- Tỷ lệ lợi tức của DD là: EY = 1/PE = 1/12 = 0.083 (8.3%)

- Hệ số PE của đối thủ cạnh tranh là: PE = 1/EY = 1/0.1 = 10

Do đó, ta có bảng tổng kết sau:

|

|

PE |

EY |

|

DD Co |

12 |

8.3% |

|

Its competitor |

10 |

10% |

Như vậy, so với đối thủ cạnh tranh, DD có hệ số PE cao hơn và tỷ lệ lơi tức EY thấp hơn.

Thực tế, ta biết rằng PE và EY sẽ ngược nhau, do đó khi làm bài thi trắc nghiệm để giảm thiểu thời gian, ta chỉ cần tính EY của DD = 8.3% là ta đã có thể chọn được đáp án đúng là C rồi.

Bài 3: A 9% redeemable loan note in ATV Co is due to mature in 3 years’s time at premium of 15%, or convertible into 25 ordinary shares at that point. The current share price is $4, expected to grow at 10% per annum. ATV pays corporation tax at a rate of 30%. What is the current market value of the loan note of loan note holders require a 10% return?

- $108.75

- $115.63

- $102.03

- $122.34

Phân tích đề

Một giấy nợ có hoàn lại 9% sẽ đến hạn trong 3 năm tới ở mức phí tối đa 15% hoặc có thể chuyển đổi thành 25 cổ phiếu. Giá cổ phiếu hiện tại là $4 được mong đợi sẽ tăng 10%/ năm. ATV nộp thuế thu nhập doanh nghiệp ở tỷ lệ 30%. Hỏi nếu chủ giấy nợ yêu cầu tỷ lệ lợi nhuận là 10% thì giá thị trường của cổ phiếu là bao nhiêu?

Lời giải D

Ở đây đề bài hỏi giá cổ phiếu tức là chủ giấy nợ đã chọn chuyển đổi thành 25 cổ phiếu tại ngày đáo hạn.

Giá trị chuyển đổi = 25 x $4 x = $133.10

Do khoản nợ có coupon rate = 9% do đó, coupon = $100 x 9% = $9

Theo đó, mỗi năm chủ giấy nợ sẽ nhận được $9 lãi và đến năm 3 đáo hạn chủ giấy nợ sẽ nhận thêm giá trị chuyển đổi là $133.10. Do đó, sử dụng mô hình chiết khấu dòng tiền ta có:

|

Year |

|

Cash flows $ |

Discount factor @10% |

Present value $ |

|

1-3 |

Interest |

9 |

2.487 |

22.383 |

|

3 |

Redemption |

133.10 |

0.751 |

99.958 |

|

Total |

|

|

|

122.341 |

Author: Hadtt