-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Tìm hiểu về chiết khấu dòng tiền và các phương pháp thẩm định đầu tư sử dụng chiết khấu dòng tiền (NPV, IRR)

Ở bài học trước, chúng ta đã tìm hiểu hai phương pháp thẩm định cơ bản đó là phương pháp thời gian hoàn vốn và hệ số thu nhập trên vốn sử dụng. Trong bài này chúng ta sẽ tiếp tục tìm hiểu thêm hai phương pháp thẩm định đầu tư dựa trên kỹ thuật chiết khấu dòng tiền.

I. Chiết khấu dòng tiền (Discounted cash flow – DCF)

Chiết khấu dòng tiền (Discounted cash flow – DCF) là kỹ thuật đánh giá dự án xem xét đến cả giá trị thời gian của dòng tiền và khả năng sinh lời trong toàn bộ vòng đời của dự án.

1. Giá trị thời gian của tiền (Time value of money)

Tiền tệ có giá trị theo thời gian, 1 đồng mà ta nhận được tại thời điểm ngày hôm nay có giá trị hơn 1 đồng nhận được trong tương lai (nếu lãi suất đầu tư > 0), nghĩa là tiền sẵn có tại thời điểm hiện tại có giá trị cao hơn số tiền tương tự trong tương lai do khả năng sinh lời tiềm năng của nó.

Do đó, khi xem xét dòng tiền của một dự án, cần quy đổi các dòng tiền trong tương lai về cùng một thời điểm ở hiện tại, quá trình này được gọi là chiết khấu dòng tiền.

2. Chiết khấu dòng tiền (Discounted cash flow – DCF)

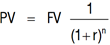

Giá trị hiện tại (Present value) là giá trị của khoản tiền phát sinh trong tương lai được quy đổi về thời điểm hiện tại (thời điểm gốc) theo một tỷ lệ chiết khấu nhất định.

-

Giá trị hiện tại (Present value) của dòng tiền trong tương lai (Discounting):

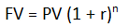

- Giá trị tương lai của dòng tiền (Compounding):

Trong đó:

Trong đó:

- FV Giá trị tương lai năm thứ n của một khoản đầu tư bao gồm lãi suất

- PV Giá trị ban đầu (giá trị hiện tại) của khoản đầu tư

- r Tỷ lệ chiết khấu (Tỷ lệ hoàn vốn của khoản đầu tư) ( ví dụ: 10% = 0.1, 5% = 0.05)

- n Thời gian đầu tư dự kiến

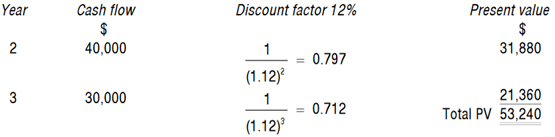

Ví dụ: Nhà đầu tư dự kiến dòng tiền từ một khoản đầu tư sẽ là 40.000 đô la sau hai năm và thêm 30.000 đô la sau ba năm. Tỷ lệ lợi nhuận mục tiêu của nó là 12%.

Giá trị hiện tại của dòng tiền trong tương lai này được tính như sau:

Giá trị hiện tại của tổng các khoản lợi nhuận trong tương lai, được chiết khấu ở mức 12%, là $53,240. Điều này có nghĩa là nếu nhà đầu tư mong muốn kiếm được 40.000 đô la sau hai năm cộng thêm 30.000 đô la sau ba năm với lãi suất kỳ vọng là 12%, thì bây giờ họ sẽ phải đầu tư $53,240.

3. Quy ước thời gian phát sinh dòng tiền (Timing of cash flows: conventions used in DCF)

-

Khoản vốn đầu tư vào dự án lúc bắt đầu được coi là dòng tiền ra phát sinh ở hiện tại – Năm 0

-

Dòng tiền phát sinh vào đầu kỳ được coi là phát sinh vào cuối kỳ trước đó

-

Dòng tiền phát sinh trong suốt một kỳ được coi là phát sinh vào cuối kỳ đó

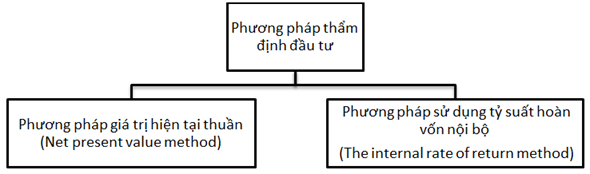

II. Các phương pháp thẩm định sử dụng chiết khấu dòng tiền (DCF methods)

Trong thẩm định đầu tư, có hai phương pháp thẩm định cơ bản sử dụng kỹ thuật chiết khấu dòng tiền:

1. Phương pháp giá trị hiện tại thuần (Net present value method)

a. Giá trị hiện tại thuần (Net present value – NPV)

Giá trị hiện tại thuần (NPV) là tổng các giá trị hiện tại (PV) của dòng tiền ròng của dự án, được chiết khấu theo tỷ suất chiết khấu thích hợp.

NPV = Giá trị hiện tại dòng tiền vào – Giá trị hiện tại của dòng tiền ra

= Tổng giá trị hiện tại của dòng tiền thuần hàng năm – Khoản vốn đầu tư ban đầu

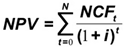

Công thức tính NPV:

Trong đó:

Trong đó:

Dòng tiền ròng năm t

Dòng tiền ròng năm t- i Tỷ suất chiết khấu của dự án

- N Thời gian dự kiến của dự án

Nguyên tắc quyết định:

- NPV > 0 Thực hiện dự án

- NPV < 0 Loại bỏ dự án

- NPV = 0 Thực hiện hoặc loại bỏ (tùy vào chiến lược của doanh nghiệp)

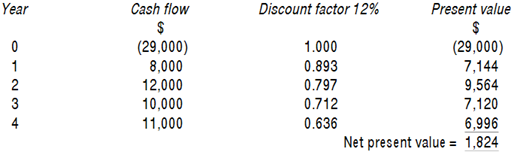

Ví dụ: Công ty Knuckle Down đang xem xét đầu tư vào dự án như sau:

Dự án X cần vốn đầu tư ban đầu là $29.000 và dòng tiền trong bốn năm tiếp theo như sau:

Năm thứ 1: $8,000

Năm thứ 2: $12,000

Năm thứ 3: $10,000

Năm thứ 4: $6,000

Giá trị còn lại sau thanh lý vào đầu năm thứ 5 là $5,000.

Để đưa ra quyết định lựa chọn hay loại bỏ dự án đầu tư, công ty có thể sử dụng phương pháp giá trị hiện tại thuần:

Vốn đầu tư ban đầu là $29,000.

Giá trị còn lại sau thanh lý vào đầu năm thứ 5 là $5,000 nên khoản này được xem là dòng tiền của năm trước đó, năm thứ 4.

Chi phí vốn là 12%.

Ta có giá trị hiện tại của dòng tiền thuần (NPV) của dự án:

Dự án X có NPV > 0, công ty nên thực hiện dự án này.

b. Dòng tiền niên kim (Annuity)

Dòng niên kim (annuity) là dòng tiền tệ bao gồm các khoản bằng nhau xảy ra qua một số thời kỳ nhất định.

Trong trường hợp này, chúng ta có thể tính PV bằng cách cộng tất cả các tỷ suất chiết khấu (discount factor) của từng năm hoặc sử dụng Annual factor.

Từ đó, ta có công thức tính PV (Present value) như sau:

Từ đó, ta có công thức tính PV (Present value) như sau:

PV = Annual cash flow x annual factor

Trong đó:

- r Tỷ suất chiết khấu

- n Thời gian dự kiến đầu tư

Ví dụ: Một công ty có dòng tiền đều mỗi năm là $10,000 trong 3 năm, với tỷ suất chiết khấu 10%. Giá trị hiện tại của dòng tiền này được tính như sau:

Hoặc: PV = 10,000 x Annual factor (r = 10%, n – 3)

c. Dòng tiền niên kim vĩnh viễn (Annual cash flows in perpetuity)

Dòng tiền niên kim vĩnh viễn (Annual cash flows in perpetuity) là một dòng tiền liên tục có giá trị bằng nhau và không có điểm kết thúc.

PV = Annual cash flow/ Interest rate

Ví dụ: Một công ty kỳ vọng nhận được $1,000 từ một trái phiếu không có kỳ hạn, với tỷ suất chiết khấu 10%. Giá trị hiện tại của trái phiếu này được tính như sau:

PV of perpetuity = 1,000/10% = $10,000

2. Phương pháp sử dụng tỷ suất hoàn vốn nội bộ (The internal rate of return method)

Tỷ suất hoàn vốn nội bộ (The internal rate of return – IRR) là tỷ lệ chiết khấu để giá trị hiện tại ròng (NPV) bằng 0. Có thể hiểu IRR như tỷ lệ chiết khấu mà tại đó dự án hay khoản đầu tư sẽ hòa vốn.

Các bước xác định IRR:

-

Tính giá trị hiện tại ròng sử dụng tỷ suất chi phí vốn của công ty.

-

Tính giá trị hiện tại ròng sử dụng một tỷ suất thứ hai sao cho:

-

Nếu NPV tính trên tỷ suất thứ nhất > 0, tỷ suất thứ hai phải lớn hơn tỷ suất thứ nhất

-

Nếu NPV tính trên tỷ suất thứ nhất < 0, tỷ suất thứ hai phải nhỏ hơn tỷ suất thứ nhất

-

-

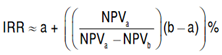

Sử dụng hai giá trị NPV trên để tính IRR theo công thức:

Trong đó:

Trong đó:

- a và b là tỷ lệ chiết khấu được sử dụng, a < b

= NPV thu được bằng cách sử dụng tỷ lệ a

= NPV thu được bằng cách sử dụng tỷ lệ a = NPV thu được bằng tỷ lệ b

= NPV thu được bằng tỷ lệ b

Nguyên tắc quyết định: IRR được so sánh với tỷ suất lợi nhuận mục tiêu (r) mà doanh nghiệp đặt ra:

- IRR < r Loại bỏ dự án

- IRR = r Thực hiện hoặc loại bỏ (tùy vào chiến lược của doanh nghiệp)

- IRR > r Xem xét 2 trường hợp: Nếu các dự án độc lập nhau thì các dự án đều có thể được chấp thuận. Ngược lại, các dự án loại trừ lẫn nhau thì dự án có IRR lớn nhất sẽ được chọn.

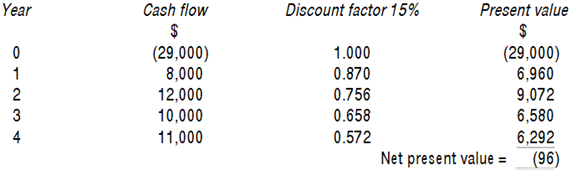

Ví dụ: Xem xét dự án X ở ví dụ mục 1, thay vì sử dụng phương pháp giá trị hiện tại thuần, ta có thể sử dụng phương pháp tỷ suất hoàn vốn nội bộ như sau:

Với tỷ suất 12%, dự án A có NPV = 1,826 > 0. Chúng ta sẽ chọn tỷ suất thứ 2 để tính NPV là 15% (> 12%)

Giá trị hiện tại thuần (NPV) của dự án B với tỷ suất 15% được tính như sau:

Chúng ta có thể ước tính giá trị IRR bằng:

Dự án X có tỷ suất hoàn vốn IRR = 14.85% lớn hơn chi phí sử dụng vốn 12%. Do đó, công ty nên đầu tư vào dự án X

3. So sánh hai phương pháp NPV và IRR

-

Số liệu mà IRR (tỷ suất sinh lời) đưa ra dễ hiểu hơn NPV (giá trị hiện tại ròng của các dòng tiền phát sinh trong dự án)

-

IRR là tỷ lệ hoàn vốn (%) nên nó không xem xét đến quy mô của khoản đầu tư

-

Khi dòng tiền của dự án có quy tắc (Conventional cash flow: một dòng tiền chi ra sẽ theo sau bởi các dòng tiền vào), cả hai phương pháp sẽ đưa ra cùng kết quả lựa chọn dự án. Ngược lại, khi dòng tiền của dự án không có quy tắc (Non-conventional cash flow: dòng tiền chi ra và dòng tiền thu vào biến động qua từng kỳ), phương pháp IRR sẽ có thể đưa ra nhiều kết quả IRR, dẫn đến đưa ra kết quả sai.

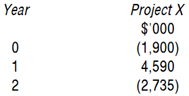

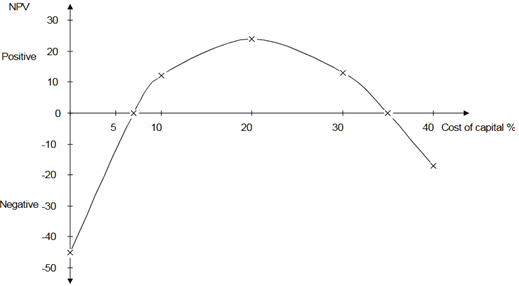

Ví dụ: Dự án X có dòng tiền không theo quy tắc như sau:

Sơ đồ dưới đây thể hiện hai giá trị IRR của dự án X:

-

Khi dự án loại trừ lẫn nhau (chỉ được chọn một dự án) (mutually exclusive project): hai phương pháp có thể đưa ra kết quả xếp hạng khác nhau. Do NPV xét đến quy mô của khoản đầu tư trong khi IRR chỉ đưa ra tỷ lệ. Trong trường hợp này, phương pháp NPV thường được ưu tiên sử dụng.

-

Giả định của phương pháp NPV thực tế hơn phương pháp IRR: Phương pháp NPV giả định rằng dòng tiền thu vào tạo ra trong suốt dự án sẽ được tái đầu tư với tỷ lệ sinh lời bằng chi phí vốn ban đầu của dự án. IRR giả định dòng tiền sẽ được tái đầu tư với tỷ tệ bằng tỷ lệ IRR của dự án ban đầu, điều này là khó đạt được trong thực tế.

-

Khái niệm IRR dễ bị nhầm lẫn với khái niệm ROCE: IRR và ROCE đều là các phương pháp thẩm định đầu tư thể hiện bằng chỉ số đo lường tương đối (%), nhưng IRR là tỷ lệ chiết khấu mà tại đó dự án hay khoản đầu tư sẽ hòa vốn, còn ROCE đo lường thu nhập theo tỷ lệ phần trăm của tổng chi phí đầu tư, hoàn toàn không sử dụng kỹ thuật chiết khấu dòng tiền.

III. Đánh giá phương pháp thẩm định đầu tư sử dụng chiết khấu dòng tiền (Assessment of DCF methods of project appraisal)

|

Ưu điểm |

Nhược điểm |

|

|

Author: Trần Thị Huyền Trang