-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

IAS 32 - Financial instruments presentation là chuẩn mực hướng dẫn phân loại và cách trình bày các loại công cụ tài chính; đặc biệt là các cấu phần của một công cụ tài chính trên báo cáo tài chính. Một công cụ tài chính có thể gồm 2 phần: cấu phần nợ (Liability element) và cấu phần vốn (Equity element), công cụ tài chính như vậy được gọi là Mix between liabilities and equity:

Đo lường giá trị của từng cấu phần trong công cụ tài chính hỗn hợp theo công thức sau:

Giá trị của công cụ tài chính hỗn hợp = Giá trị cấu phần nợ + Giá trị cấu phần vốn

Ví dụ 1:

Rathbone Co issued 2,000 convertible bonds at the starqt of 20X2. The bonds have a three-year term and are issued at par with a face value of $1,000 per bond, giving total proceeds of $2,000,000. Interest is payable annually in arrears at a nominal annual interest rate of 6%. Each bond is convertible at any time up to maturity into 250 ordinary shares.

When the bonds are issued, the prevailing market interest rate for similar debt without conversion options is 9%.

Required: What is the value of the equity component in the bond?

NOTE: Trái phiếu chuyển đổi (convertible bond) là một loại công cụ tài chính hỗn hợp (mix instrument), gồm hai cấu phần: cấu phần nợ (liability element) và cấu phần vốn (equity element). Trong đó, cấu phần vốn không thay đổi qua các năm (kể từ năm đầu tiên nắm giữ cho đến ngày đáo hạn), còn cấu phần nợ có xu hướng tăng qua các năm. Chính từ đặc điểm đó, khi xác định giá trị của các cấu phần nợ, vốn trong công cụ tài chính hỗn hợp ở năm đầu tiên nắm giữ, ta xác định giá trị của cấu phần nợ trước. Cấu phần vốn sẽ là phần còn lại của giá trị trái phiếu phát hành sau khi trừ đi giá trị của cấu phần nợ.

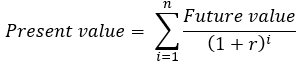

1. Xác định giá trị hiện tại của cấu phần nợ (liability element)

Các dữ kiện đề bài không cho trực tiếp giá trị hiện tại của cấu phần nợ, mà cho thông qua các khoản thanh toán trong tương lai gồm 2 phần: l

- Lãi suất phải trả hàng kỳ

- Nợ gốc (principal).

Để tính các giá trị hiện tại của các khoản thanh toán nợ trong tương lai ta sử dụng công thức:

NOTE: Lãi suất chiết khấu r là lãi suất hiệu dụng (effective interest rate) ≠ lãi suất danh nghĩa (nominal interest rate). Với lãi suất hiệu dụng là lãi suất thị trường của trái phiếu tương đương nhưng không có quyền chọn chuyển đổi như trái phiếu chuyển đổi (convertible bond).

Ở bài này, lãi suất hiệu dụng là 9% (When the bonds are issued, the prevailing market interest rate for similar debt without conversion options is 9%).

1.1. Giá trị hiện tại của phần nợ gốc của trái phiếu

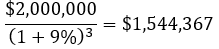

2,000 Trái phiếu chuyển đổi được phát hành bằng mệnh giá (par value) là $1,000/trái phiếu, do đó tổng giá trị phần gốc trái phiếu (value of principal) là 2,000 * $1,000 = $2,000,000.

Rathbone Co nhận được $2,000,000 này từ các nhà đầu tư mua trái phiếu vào năm 20X2, và Rathbone Co sẽ phải trả lại các nhà đầu tư $2,000,000 vào 3 năm sau, khi trái phiếu đáo hạn. Tuy nhiên, theo giá trị thời gian của dòng tiền, $2,000,000 của 3 năm sau khác $2,000,000 của năm 20X2, do đó, ta phải chiết khấu $2,000,000 phải trả nhà đầu tư vào năm 20X5 về hiện tại – 20X2, sử dụng công thức chiết khấu ta có:

1.2. Giá trị hiện tại của các khoản lãi suất phải thanh toán hàng kỳ

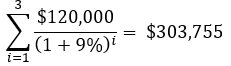

Hàng kỳ, Rathbone Co phải thanh toán một khoản trái tức cho nhà đầu tư vào thời điểm cuối kỳ với lãi suất hàng năm là 6% (Interest is payable annually in arrears at a nominal annual interest rate of 6%).

Lãi suất hàng kỳ = Mệnh giá trái phiếu (Par value) * Lãi suất danh nghĩa (Nominal interest rate)

Cuối mỗi kỳ, Rathbone Co phải thanh toán một khoản trái tức là:

| ($1,000 * 2,000) * 6% = $120,000 |

Khoản trái tức trị giá $120,000 được trả vào cuối mỗi kỳ năm thứ nhất, hai, ba. Do đó, ta sẽ phải chiết khấu các khoản thanh toán đó về hiện tại – 20X2 với lãi suất hiệu dụng 9% bằng công thức:

Từ đó, ta có:

Tổng cấu phần nợ của công cụ tài chính hỗn hợp = Giá trị hiện tại của phần gốc (1.1) + Giá trị hiện tại của các khoản lãi phải trả (1.2) = $1,544,367 + $303,755 = $1,848,122

2. Xác định giá trị hiện tại của cấu phần vốn (equity element)

Tổng giá trị của công cụ tài chính hỗn hợp = Giá trị cấu phần nợ + Giá trị cấu phần vốn

Lưu ý: Tổng giá trị của công cụ tài chính hỗn hợp và giá trị cấu phần nợ phải cùng được đo lường ở cùng thời điểm hiện tại – 20X2.

Trong đó, tổng giá trị của công cụ tài chính hỗn hợp chính bằng giá trị $2,000,000 Rathbone Co nhận được khi phát hành trái phiếu ở năm 20X2. Còn giá trị hiện tại của cấu phần nợ đã được tính ở mục 1, bằng $1,848,122

🡪 Giá trị cấu phần vốn = Tổng giá trị của công cụ tài chính hỗn hợp – Giá trị cấu phần nợ

= $2,000,000 - $1,848,122 = $151,878

Như vậy, giá trị phần vốn của trái phiếu bằng $151,878, và giá trị này sẽ không thay đổi từ lúc phát hành cho đến khi trái phiếu đáo hạn.

Bảng tóm tắt các bước tính:

|

$ |

|

|

Present value of the principal: $2,000,000 payable at the end of three years ($2,000,000 * 0.772183) |

1,544,367 |

|

Present value of the interest: $120,000 payable annually in arrears for three years ($120,000 * 2.5313) |

303,755 |

|

Total liability component |

1,848,122 |

|

Equity component (balancing figure) |

151,878 |

|

Proceeds of the bond issue |

2,000,000 |

NOTE: Dữ kiện “Each bond is convertible at any time up to maturity into 250 ordinary shares” không được sử dụng trong các bài tập tính toán của môn F7.

Ví dụ 2:

A company issues $20m of 4% convertible loan notes at par on 1 January 2009. The loan notes are redeemable for cash or convertible into equity shares on the basis of 20 shares per $100 of debt at the option of the loan note holder on 31 December 2011. Similar but non-convertible loan notes carry an interest rate of 9%.

The present value of $1 receivable at the end of the year based on discount rates of 4% and 9% can be taken as:

|

4% $ |

9% $ |

||

|

End of year |

1 |

0.96 |

0.92 |

|

2 |

0.93 |

0.84 |

|

|

3 |

0.89 |

0.77 |

|

|

Cumulative |

2.78 |

2.53 |

Required: Show how these loan notes should be accounted for in the financial statements at 31 December 2009.

NOTE: Khi đề bài cho bảng tính present value của $1 với lãi suất chiết khấu lần lượt là 4% và 9%, cần xác định rõ lãi suất hiệu dụng và lãi suất danh nghĩa để tránh nhầm lẫn.

Lãi suất danh nghĩa được dùng để tính các khoản trái tức phải trả hàng kỳ

Lãi suất hiệu dụng được dùng để chiết khấu các khoản thanh toán trong tương lai về hiện tại.

Bởi vậy, trong bảng tính present value của $1 với lãi suất chiết khấu lần lượt là 4% và 9% đề bài cho sẵn ở trên, ta chỉ sử dụng kết quả ở một bên cột lãi suất để tính thuận tiện hơn.

Ở bài này, lãi suất hiệu dụng là 9% (Similar but non-convertible loan notes carry an interest rate of 9%). Ta sẽ chỉ lấy các kết quả ở cột 9% để tính giá trị hiện tại của dòng tiền thuận tiện hơn.

1. Xác định giá trị của cấu phần nợ (liability element) tại 1/1/2009 (đầu kỳ)

1.1. Giá trị hiện tại của phần nợ gốc của trái phiếu

Trái phiếu chuyển đổi được phát hành với tổng giá trị principal là $20,000,000 vào ngày 1/1/2009, và đáo hạn vào ngày 31/12/2011 (3 năm sau). Tuy nhiên, theo giá trị thời gian của dòng tiền, $20,000,000 ở 3 năm sau khác $20,000,000 của năm 2009, do đó, ta phải chiết khấu $20m phải trả nhà đầu tư 3 năm sau hiện tại – 2009, sử dụng công thức chiết khấu ta có:

| $20,000,000 * 0.77 = $15,400,000 |

1.2. Giá trị hiện tại của các khoản lãi suất phải thanh toán hàng kỳ

Hàng kỳ, công ty phải thanh toán một khoản trái tức cho nhà đầu tư vào thời điểm cuối kỳ với lãi suất hàng năm là 4%.

Cuối mỗi kỳ, công ty phải thanh toán một khoản trái tức là:

| $20,000,000 * 4% = $800,000 |

Khoản trái tức trị giá $800,000 được trả vào cuối mỗi kỳ năm thứ nhất, hai, ba. Do đó, ta sẽ phải chiết khấu các khoản thanh toán đó về hiện tại – 2009 với lãi suất hiệu dụng 9% bằng công thức:

| $800,000 * 2.53 = $2,024,000 |

Từ đó, ta có:

Tổng cấu phần nợ của công cụ tài chính hỗn hợp = Giá trị hiện tại của phần gốc (1.1) + Giá trị hiện tại của các khoản lãi phải trả (1.2) = $15,400,000 + $2,024,000 = $17,424,000

2. Xác định giá trị của cấu phần nợ tại 31/12/2009 (cuối kỳ)

Giá trị cấu phần nợ cuối kỳ = Giá trị cấu phần nợ đầu kỳ + Lãi vay phát sinh trong kỳ - Các khoản thanh toán trong kỳ

Giá trị cấu phần nợ đầu kỳ - 1/1/2019 được tính ở mục 1 bằng $17,424,000

Lãi vay phát sinh trong kỳ (chi phí lãi vay của doanh nghiệp) = Giá trị cấu phần nợ đầu kỳ * Lãi suất hiệu dụng của khoản vay

= $17,424,000 * 9% = $1,568,000

Các khoản thanh toán trong kỳ là các khoản công ty trả trái tức cho các nhà đầu tư, các khoản thanh toán thanh toán trong kỳ được tính bằng mệnh giá của trái phiếu nhân với lãi suất danh nghĩa được ghi trên trái phiếu (4%).

Các khoản thanh toán trong kỳ = $20,000,000 * 4% = $800,000

🡪 Giá trị cấu phần nợ cuối kỳ (31/12/2009)

= $17,424,000 + $1,568,000 - $800,000 = $18,192,000

Lưu ý: Trong các bài tập xác định giá trị của của phần nợ trong công cụ tài chính hỗn hợp cần chú ý mốc thời gian, cần xác định chính xác thời điểm cần tính là đầu kỳ hay cuối kỳ của năm thứ mấy để tính toán chính xác.

Bảng tóm tắt các bước tính:

Workings

|

W1 |

Equity and liability elements |

$’000 |

|

3-year interest (20,000 * 4% * 2.53) |

2,024 |

|

|

Redemption (20,000 * 0.77) |

15,400 |

|

|

Liability element |

17,424 |

|

|

Equity element (20,000 - 17,424) |

2,576 |

|

|

Proceeds of loan note |

20,000 |

|

|

W2 |

Loan note balance |

|

|

Liability (W1) |

17,424 |

|

|

Interest of the year at 9% |

1,568 |

|

|

Less interest paid (20,000 * 4%) |

(800) |

|

|

Carrying value at 31/12/2009 |

18,192 |

Các khoản mục được thể hiện trên báo cáo tài chính:

|

Statement of profit or loss |

$ |

|

Finance cost (W2) |

1,568 |

|

Statement of financial position |

$ |

|

Equity – option to convert (W1) |

2,576 |

|

Non-current liabilities |

|

|

4% convertible loan notes (W1) |

18,192 |

Author: Linh Nguyen

Reviewed by: Duy Anh Nguyen