I. Basic EPS

Chỉ số EPS được tính dựa trên công thức sau:

Trường hợp lợi nhuận phân bổ cho cổ đông nắm giữ cổ phiếu phổ thông phải trừ đi NCI khi tính chỉ số EPS của tập đoàn (trên báo cáo tài chính hợp nhất)

Doanh nghiệp có nhiều loại phát hành cổ phiếu như: phát hành cổ phiếu thường, cổ phiếu ưu đãi, cổ phiếu ESOP, cổ phiếu thưởng, cổ phiếu quỹ,...

Doanh nghiệp có các hình thức phát hành cổ phiếu ảnh hưởng đến chỉ số EPS như sau:

NOTE: Khi làm các bài tập tính EPS, nên kẻ trục thời gian để xác định các thời điểm phát hành cổ phiếu mới; số lượng cổ phiếu ứng với mỗi khoảng thời gian và để điều chỉnh số lượng cổ phiếu tương ứng với khoảng thời gian bằng cách nhân với hệ số Time fraction chính xác

BÀI TẬP VÍ DỤ 1:

Plumstead Co had 4 million equity shares in issue throughout the year ended 31 March 20X7. On 30 September 20X7 it made a 1 for 4 bonus issue. Profit for the year ended 31 March 20X8 was $3.6 million, out of which an equity dividend of 20c per share was paid. The financial statements for the year ended 31 March 20X7 showed earnings per share (EPS) of $0.70.

What is the EPS for the year ended 31 March 20X8 and the restated EPS for the year ended 31 March 20X7?

Đáp án đúng:

Năm 20X8: EPS = $0.72;

Năm 20X7: EPS = $0.56

Giải:

Công thức EPS gồm 2 cấu phần, lần lượt được xác định như sau:

(1) Số lượng cổ phiếu phổ thông bình quân trong kỳ:

Trục thời gian thể hiện số lượng cổ phiếu tương ứng với từng khoảng thời gian:

Đầu kỳ 1/4/20X7, Plumstead Co có 4 triệu cổ phiếu. Trong năm 30/9/20X7, Plumstead Co phát hành cổ phiếu thưởng với tỷ lệ 1:4, nghĩa là với mỗi 4 cổ phiếu hiện tại sẽ được phát hành thêm 1 cổ phiếu mới tương ứng hay với mỗi 4 cổ phiếu hiện tại sẽ bằng 5 cổ phiếu sau khi phát hành cổ phiếu thưởng

→ Số lượng cổ phiếu sau khi phát hành:

Hệ số điều chỉnh cho số lượng kỳ trước:

→ Số lượng cổ phiếu của kỳ trước khi phát hành:

Từ sơ đồ ta có thể thấy, sau khi điều chỉnh:

- Từ ngày 1/4/20X7 đến ngày 30/9/20X7 (6 tháng) tổng số cổ phiếu là 5m;

- Từ ngày 30/9/20X7 đến ngày 31/3/20X8 (6 tháng) tổng số cổ phiếu là 5m

NOTE: Số lượng cổ phiếu trung bình trong năm tài chính = Tổng số lượng cổ phiếu mỗi kỳ sau điều chỉnh hệ số Bonus fraction * Time fraction tương ứng

Số lượng cổ phiếu trung bình trong năm tài chính từ ngày 1/4/20X7 đến ngày 31/3/20X8 là:

5m * 6/12 + 5m * 6/12 = 5m

Bảng tóm tắt cách giải trong bài:

(2) Lợi nhuận chia cho cổ đông nắm giữ cổ phiếu phổ thông

Lợi nhuận chia cho cổ đông nắm giữ cổ phiếu phổ thông = Lợi nhuận sau thuế - Lợi nhuận của cổ đông không kiểm soát NCI - Lợi nhuận trả cho cổ đông nắm giữ cổ phiếu ưu đãi = $3.6m

(Lợi nhuận của cổ đông không kiểm soát và lợi nhuận trả cho cổ đông nắm giữ cổ phiếu ưu đãi đều bằng 0)

NOTE: Cổ tức trả cho cổ đông nắm giữ cổ phiếu phổ thông không ảnh hưởng đến tính toán chỉ số EPS. Chỉ có cổ tức trả cho cổ đông nắm giữ cổ phiếu ưu đãi mới ảnh hưởng đến chỉ việc tính toán chỉ số EPS (cụ thể, làm giảm lợi nhuận phân bổ cho cổ đông nắm giữ cổ phiếu phổ thông hay giảm EPS)

→ Chỉ số EPS năm tài chính kết thúc ngày 31/3/20X8 là: $3.6m/ 5m = $0.72

Lưu ý: Khi phát hành cổ phiếu thưởng, số lượng cổ phiếu của các kỳ trước ngày phát hành (gồm cả khoảng thời gian trong năm và và các kỳ năm trước) cần phải điều chỉnh bằng cách nhân với hệ số Bonus fraction (Vì sau khi phát hành thêm cổ phiếu thưởng, doanh nghiệp không nhận được thêm khoản tiền nào từ phát hành cổ phiếu, chỉ có số lượng cổ phiếu tăng lên, nên giá trị mỗi cổ phiếu giảm đi. Nếu không điều chỉnh số lượng cổ phiếu các kỳ trước ngày phát hành bằng hệ số Bonus fraction thì sẽ không phản ánh đúng EPS thực tế, khiến việc so sánh EPS giữa các thời kỳ trở nên mất ý nghĩa).

→ Khi đó, chỉ số EPS của các kỳ trước được gọi là Restated EPS

Chỉ số EPS năm tài chính kết thúc ngày 31/3/20X7 (Restated EPS) là: $0.7 * 5/4 = $0.56

BÀI TẬP VÍ DỤ 2:

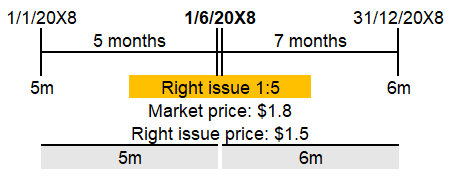

At 1 January 20X8 Artichoke Co had 5 million $1 equity shares in issue. On 1 June 20X8 it made a 1 for 5 rights issue at a price of $1.50. The market price of the shares on the last day of quotation with rights was $1.80.

Total earnings for the year ended 31 December 20X8 was $7.6 million.

What was the earnings per share for the year?

A. $1.35

B. $1.36

C. $1.27

D. $1.06

Đáp án đúng: A

Công thức EPS gồm 2 cấu phần, lần lượt được xác định như sau:

(1) Số lượng cổ phiếu phổ thông bình quân trong kỳ:

Trục thời gian thể hiện số lượng cổ phiếu tương ứng với từng khoảng thời gian:

Đầu kỳ 1/1/20X8, Artichoke Co có 5 triệu cổ phiếu, trong năm 1/6/20X8, Artichoke Co phát hành cổ phiếu có quyền mua cổ phiếu (right issue) với tỷ lệ 1:5, nghĩa là với mỗi 5 cổ phiếu hiện tại sẽ được quyền mua thêm 1 cổ phiếu mới phát hành.

→ Số lượng cổ phiếu sau khi phát hành:

Tuy nhiên do giá trị phát hành khác với giá trị thị trường của mỗi cổ phiếu do đó lượng cổ phiếu thực tế tăng lên theo tỉ lệ 6/5 nhưng hệ số điều chỉnh cho các kỳ trước khi phát hành là mà tăng lên theo tỉ lệ = FV/TERP

NOTE: TERP (Theoretical ex-rights issue) = Giá trị một cổ phiếu sau khi phát hành = (Giá trị một cổ phiếu trước khi phát hành* Số phần tương ứng + Giá trị phát hành của một cổ phiếu mới)/ Tổng số phần cổ phiếu thực tế sau khi phát hành

Trong bài, Giá trị một cổ phiếu trước khi phát hành là $1.8, tương ứng với 5 phần (do tỉ lệ right issue là 1:5); Giá trị phát hành của một cổ phiếu mới) là $1.5; Tổng số phần cổ phiếu thực tế sau khi phát hành là 6 (1+5)

→ TERP = ($1.8*5+$1.5)/(1+5) = $1.75

→ Hệ số điều chỉnh FV/TERP = $1.8/$1.75 = 36/35

→ Số lượng cổ phiếu của kỳ trước khi phát hành = 5m *36/35= 36/7m

Từ sơ đồ ta có thể thấy, sau khi điều chỉnh:

- Từ ngày 1/1/20X8 đến ngày 1/6/20X8 (5 tháng) tổng số cổ phiếu là 367m;

- Từ ngày 1/6/20X8 đến ngày 31/12/20X8 (7 tháng) tổng số cổ phiếu là 6m

Số lượng cổ phiếu trung bình trong năm tài chính từ ngày 1/1/20X8 đến ngày 31/12/20X8 là:

36/7m * 5/12 + 6m * 7/12 = 5.64 m

→ Chỉ số EPS năm tài chính kết thúc ngày 31/12/20X8 là: $7.6m / 5.64m = $1.35

Bảng tóm tắt cách giải trong bài:

II. Diluted EPS

Nguồn vốn chủ sở hữu trong tương lai có thể tăng lên do một số các công cụ tài chính hiện tại có thể được thực hiện quyền trong tương lai, khi đó số lượng cổ phiếu tăng lên và thu nhập trên mỗi cổ phiếu EPS sẽ giảm đi hay EPS bị pha loãng (DEPS - Diluted earnings per share).

DEPS được tính để cảnh báo với các cổ đông hiện tại về thay đổi tiềm năng của EPS trong tương lai. Một số công cụ tài chính làm pha loãng EPS gồm:

- Trái phiếu chuyển đổi (Convertible bond): Cho phép người nắm giữ chuyển đổi từ trái phiếu sang cổ phiếu trong tương lai

- Cổ phiếu ưu đãi (Preference share): cho phép người nắm giữ chuyển đổi sang cổ phiếu phổ thông trong tương lai

- Chứng quyền (Warrant): cho phép người nắm giữ mua cổ phiếu trong tương lai với mức giá được xác định trước

Các công cụ tài chính này đều làm cho số lượng cổ phiếu trong tương lai có khả năng tăng lên (Cổ phiếu tiềm năng), EPS trong tương lai bị giảm đi → DEPS

NOTE:

- Số lượng cổ phiếu trong Basic EPS là cổ phiếu đã phát hành

- Số lượng cổ phiếu trong Diluted EPS là cổ phiếu đã phát hành + cổ phiếu tiềm năng. Với cổ phiếu tiềm năng là cổ phiếu có thể được phát hành trong tương lai (hiện tại chưa phát hành)

Ảnh hưởng của một số công cụ tài chính khi tính Diluted EPS như sau:

BÀI TẬP VÍ DỤ 1:

Aqua Co has correctly calculated its basic earnings per share (EPS) for the current year.

Which of the following items need to be additionally considered when calculating the diluted EPS of Aqua Co for the year?

(i) A 1 for 5 rights issue of equity shares during the year at $1.20 when the market price of the equity shares was $2.00

(ii) The issue during the year of a convertible (to equity shares) loan note

(iii) The granting during the year of directors' share options exercisable in three years' time

(iv) Equity shares issued during the year as the purchase consideration for the acquisition of a new subsidiary company

A. All four

B. (i) and (ii) only

C. (ii) and (iii) only

D. (iii) and (iv) only

Đáp án đúng: C

Như phần note ở trên đã đề cập:

- Số lượng cổ phiếu trong Basic EPS là cổ phiếu đã phát hành

- Số lượng cổ phiếu trong Diluted EPS là cổ phiếu đã phát hành + cổ phiếu tiềm năng. Với cổ phiếu tiềm năng là cổ phiếu có thể được phát hành trong tương lai (hiện tại chưa phát hành)

Do đó khi tính chỉ số DEPS, số ta chỉ quan tâm các công cụ tài chính làm có thể làm tăng số lượng cổ phiếu tiềm năng trong tương lai.

(i): Quyền mua cổ phiếu với tỷ lệ 1:5 đã được phát hành trong năm với giá thị trường là $1.2. Đây là cổ phiếu đã phát hành trong năm và Aqua Co đã tính trong chỉ số basic EPS, nên đây không phải là công cụ tài chính cần quan tâm khi tính chỉ số DEPS

(ii): Phát hành trái phiếu chuyển đổi trong năm tài chính làm số cổ phiếu tiềm năng trong tương lai có thể tăng lên, ảnh hưởng đến chỉ số DEPS

(iii): Aqua Co cấp quyền cho giám đốc quyền mua cổ phiếu chuyển đổi trong vòng 3 năm tiếp theo, điều này làm số cổ phiếu tiềm năng trong tương lai có thể tăng lên gây ảnh hưởng đến chỉ số DEPS

(iv): cổ phiếu phổ thông được phát hành trong năm để mua công ty con. Đây là cổ phiếu đã phát hành trong năm và Aqua Co đã tính trong chỉ số basic EPS, nên đây không phải là công cụ tài chính cần quan tâm khi tính chỉ số DEPS

Do đó công cụ tài chính ở (ii), (iii) là yếu tố cần quan tâm khi tính chỉ số DEPS

BÀI TẬP VÍ DỤ 2:

Barwell Co had 10 million ordinary shares in issue throughout the year ended 30 June 20X3. On 1 July 20X2 it had issued $2 million of 6% convertible loan stock, each $5 of loan stock convertible into 4 ordinary shares on 1 July 20X6 at the option of the holder.

Barwell Co had profit for the year ended 30 June 20X3 of $1,850,000. It pays tax on profits at 30%.

What was diluted earnings per share for the year?

A. $0.167

B. $0.185

C. $0.161

D. $0.17

Đáp án đúng: A

Barwell Co có trung bình 10 triệu cổ phiếu phổ thông trong suốt một năm tài chính kết thúc ngày 30/6/20X3

Ngày 1/7/20X2, Barwell Co phát hành $2 triệu trái phiếu chuyển đổi, có tỷ lệ chuyển đổi được cố định trước là $5 trái phiếu chuyển đổi được đổi lấy 4 cổ phiếu phổ thông vào ngày 1/7/20X6 (4 năm sau). Tỷ lệ chuyển đổi đã được xác định trước, do đó, số lượng cổ phiếu tiềm năng sẽ được xác định trước theo tỷ lệ trên.

Số lượng cổ phiếu tiềm năng là: $2m/5* 4 = $1.6m

Các mốc thời gian và số lượng cổ phiếu tương ứng với mỗi khoảng thời gian được Tóm tắt ở sơ đồ dưới đây:

NOTE: Do giá trị DEPS không thể vượt quá giá trị của BEPS → Khi tính chỉ số DEPS, ta cần tính thêm chỉ số số BEPS, và so sánh hai chỉ số này với nhau:

- Nếu DEPS < BEPS → lấy giá trị của DEPS vừa tính được

- Nếu DEPS > BEPS → lấy giá trị của DEPS = BEPS vừa tính được

Trong bài, chỉ số BEPS = $1,850,000 / 10,000,000 = $0.185

Cho trái phiếu chuyển đổi khi chuyển sang cổ phiếu phổ thông ông sẽ tiết kiệm được một khoản có giá trị bằng Interest*(1- tax rate) = $2,000,000 * 6% * (1 - 30%) = $84,000

Chỉ số DEPS:

→ DEPS < BEPS → DEPS = $0.167

Author: Linh Nguyen

Reviewed by: Duy Anh Nguyen