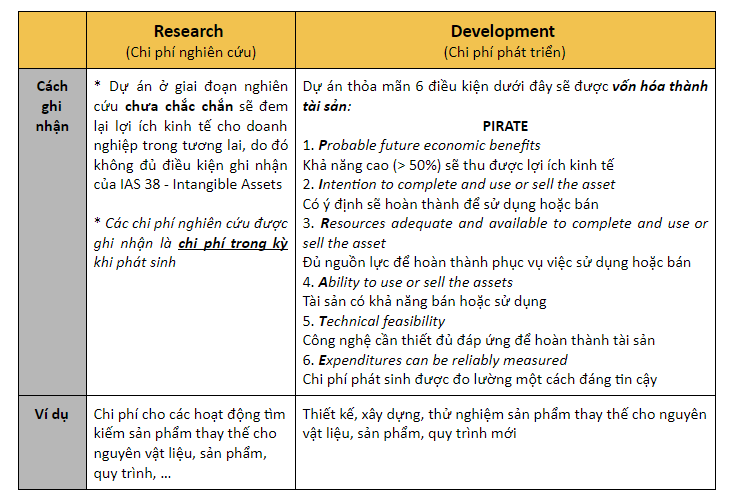

I. Điều kiện vốn hóa chi phí phát triển vào giá trị Tài sản vô hình

BÀI TẬP VÍ DỤ 1:

Geek Co is developing a new product and expects to be able to capitalise the costs. Which of the following would disallow the capitalisation of the costs?

A. Development of the product is not yet complete.

B. No patent has yet been registered in respect of the product.

C. No sales contracts have yet been signed in relation to the product.

D. It has not been possible to reliably allocate costs to development of the product.

Đáp án đúng: D

Điều kiện vốn hóa chi phí phát triển vào giá trị tài sản vô hình gồm 6 điều kiện như bảng tóm tắt lý thuyết trên.

Phân tích các đáp án như sau:

- Đáp án A: Giai đoạn phát triển sản phẩm chưa hoàn thành. Để vốn hóa chi phí không nhất thiết phải đợi sản phẩm hoàn thành. Có thể vốn hóa chi phí phát triển ngay khi sản phẩm chưa hoàn thành nếu thỏa mãn các điều kiện

- Đáp án B: Sản phẩm chưa được đăng kí cấp bằng sáng chế

- Đáp án C: Công ty chưa kí kết hợp đồng bán hàng nào liên quan đến sản phẩm.

Bằng sáng chế sản phẩm, hợp đồng bán hàng liên quan đến sản phẩm không phải điều kiện quyết định chi phí được vốn hóa vào giá trị tài sản hay không.

- Đáp án D: Chi phí phân bổ cho quá trình phát triển sản phẩm không được phân bổ đáng tin cậy. Điều này đã vi phạm nguyên tắc ghi nhận vốn hóa chi phí vào giá trị của tài sản. Nếu không phân bổ một cách đáng tin cậy các chi phí thuộc giai đoạn phát triển sản phẩm thì chi phí được vốn hóa sẽ không còn chính xác.

II. Các tài sản đủ điều kiện vốn hóa thành Tài sản vô hình

BÀI TẬP VÍ DỤ 2:

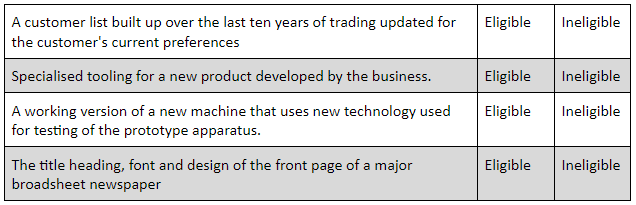

Identify whether the following internally generated items are eligible or ineligible for capitalisation as intangible assets in accordance with IAS 38 Intangible Assets? (Ignore business combinations.)

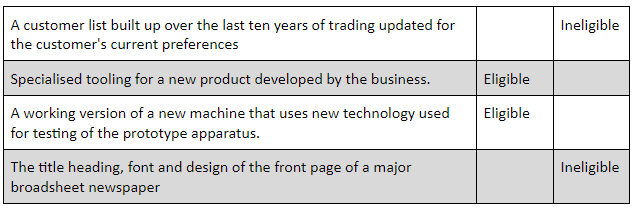

Đáp án đúng:

- Công cụ chuyên dụng cho sản phẩm mới được phát triển bởi doanh nghiệp; Máy móc mới sử dụng công nghệ để thử nghiệm thiết bị nguyên mẫu đủ điều kiện để vốn hóa theo IAS 38 do thỏa mãn các điều kiện:

-

- Khả năng cao sẽ thu được lợi ích kinh tế

- Đã hoàn thành

- Tài sản có khả năng sử dụng

-

- Chi phí phát sinh được đo lường một cách đáng tin cậy

- Danh sách khách hàng; Các tiêu đề, kiểu chữ các thiết kế của bài báo không đủ điều kiện để ghi nhận thành tài sản vô hình theo IAS 38. Do 2 sản phẩm trên không thể giao dịch được trên thị trường (không ai trả tiền cho các sản phẩm trên khi trao đổi) và giá trị của 2 sản phẩm trên cũng không được đo lường một cách đáng tin cậy.

BÀI TẬP VÍ DỤ 3:

Assoria Co had $20 million of capitalised development expenditure at cost brought forward at 1 October 20X7 in respect of products currently in production and a new project began on the same date.

The research stage of the new project lasted until 31 December 20X7 and incurred $1.4 million of costs. From that date the project incurred development costs of $800,000 per month. On 1 April 20X8 the directors of Assoria Co became confident that the project would be successful and yield a profit well in excess of costs. The project was still in development at 30 September 20X8. Capitalised development expenditure is amortised at 20% per annum using the straight-line method.

What amount will be charged to profit or loss for the year ended 30 September 20X8 in respect of research and development costs?

A. $8,280,000

B. $6,880,000

C. $7,800,000

D. $3,800,000

Đáp án đúng: C

Assoria Co đang thực hiện 2 dự án:

Dự án mới:

Giai đoạn nghiên cứu sản phẩm mới kéo dài từ 1/10/20X7 đến 31/12/20X7 và phát sinh $1.4m chi phí

Chi phí phát sinh ở giai đoạn nghiên cứu đều được ghi nhận là chi phí trong kỳ. Do đó, $1.4m thuộc chi phí trong kỳ và được kết chuyển vào Báo cáo kết quả kinh doanh của doanh nghiệp

Giai đoạn từ ngày 1/1/20X8 đến ngày 30/9/20X8, dự án phát sinh chi phí phát triển $800,000 mỗi tháng.

Đến 1/4/20X8, giám đốc của Assoria Co tin tưởng dự án sẽ thành công và thu lại được lợi nhuận. Sự khẳng định của giám đốc là bằng chứng cho thấy các điều kiện để vốn hóa chi phí phát triển (PIRATE) đều được thỏa mãn (1). Do đó, chi phí nghiên cứu được ghi nhận từ 1/4/20X8 đến cuối kỳ kết thúc ngày 30/9/20X8 (6 tháng) sẽ được vốn hóa vào giá trị tài sản và không phải chi phí trong kỳ.

🡪 Tổng giá trị chi phí phát triển được vốn hóa = $800,000 * 6 = $4.8m

Còn chi phí phát triển phát sinh từ đầu giai đoạn phát triển 1/1/20X8 đến trước ngày 1/4/20X8 không được được vốn hóa vào giá trị tài sản do không thỏa mãn các điều kiện. Bởi vậy, các chi phí phát triển thuộc giai đoạn này sẽ được hạch toán là chi phí trong kỳ.

🡪 Tổng chi phí phát triển được hạch toán là chi phí trong kỳ = $800,000 * 3 = $2.4m (2)

Do dự án vẫn đang ở quá trình phát triển tính đến thời điểm cuối kỳ, chưa được ghi nhận là một tài sản, do đó chưa được được tính khấu hao. Nên không cần tính chi phí khấu hao ở dự án mới

Tổng kết chi phí phát sinh trong các giai đoạn của dự án mới được mô tả theo trục thời gian sau đây (3):

Dự án cũ:

Dự án cũ có chi phí phát triển được vốn hóa đầu kỳ 1/10/20X7 là $20m và sản phẩm của dự án hiện nay đang được đưa vào sản xuất. Do đó, dự án cũ đã hoàn thành và các sản phẩm của quá trình nghiên cứu phát triển đã hình thành tài sản, và phải tính khấu hao theo phương pháp đường thẳng với tỉ lệ 20%/năm

Chi phí khấu hao trong kỳ = $20m * 20% = $4m

🡪 Tổng chi phí nghiên cứu phát triển được hạch toán trên Báo cáo kết quả kinh doanh của kỳ kết thúc ngày 30/9/20X8 gồm:

Dự án cũ: $4m

Dự án mới: $1.4m + $2.4m = $3.8m

🡪 Tổng chi phí nghiên cứu phát triển trong kỳ = $4m + $3.8m = $7.8m = $7,800,000

Note:

- (1) Khi đề bài có dữ kiện: “the directors of Assoria Co became confident that the project would be successful and yield a profit well in excess of costs”, từ thời điểm đó, các chi phí phát triển đã đủ điều kiện để vốn hóa vào giá trị tài sản.

- (2) Chi phí nghiên cứu sẽ được hạch toán là chi phí trong kỳ

Chi phí phát triển không đủ điều kiện vốn hóa được hạch toán là chi phí trong kỳ

Chi phí phát triển thỏa mãn điều kiện vốn hóa (PIRATE) được vốn hóa vào giá trị tài sản - (3) Khi làm bài, cần lưu ý các mốc thời gian và phân tách các giai đoạn chính xác để tính toán đúng các chi phí.

Author: Linh Nguyen

Reviewed by: Duy Anh Nguyen