IFRS 15 áp dụng cho các năm hay giai đoạn tài chính bắt đầu từ ngày 1 tháng 1 năm 2018. Chuẩn mực mới ra đời thay thế cho các chuẩn mực và diễn giải:

|

|

IFRS 15 giới thiệu một mô hình năm bước mới với trọng tâm là khi chuyển giao “quyền kiểm soát” (thay vì chuyển giao “rủi ro và lợi ích” cho khách hàng). Mô hình 5 bước ghi nhận doanh thu cũng là một chủ điểm quan trọng trong các đề thi ACCA.

Tóm tắt kiến thức: Tại đây

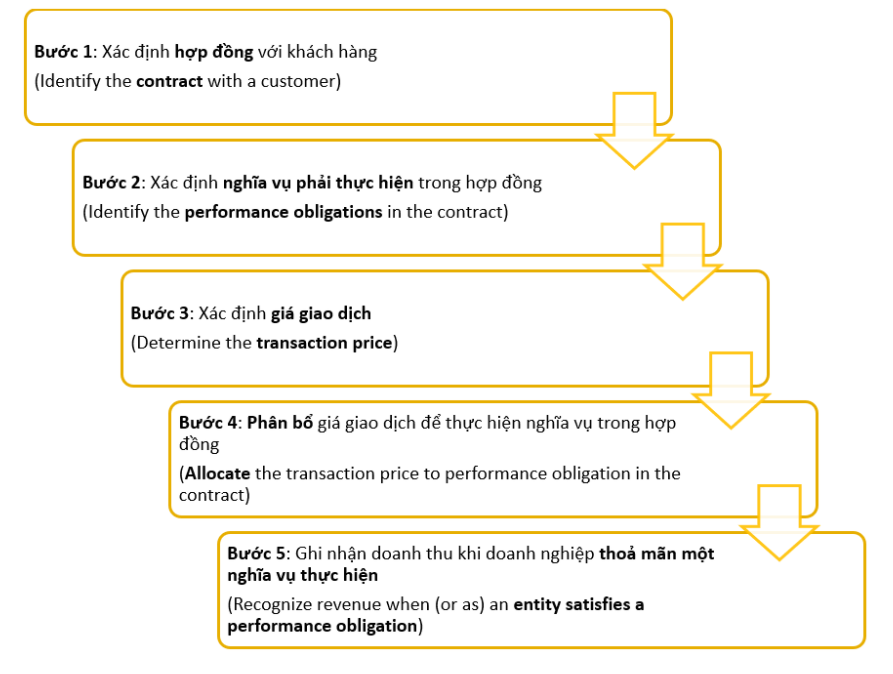

1. Model 5 bước ghi nhận doanh thu theo IFRS 15:

Bước 1: Xác định hợp đồng với khách hàng

Xác định hợp đồng với khách hàng có đủ điều kiện để ghi nhận theo chuẩn mực IFRS 15 - Revenue from contracts with customers

Bước 2: Xác định các nghĩa vụ thực hiện trong hợp đồng

Doanh nghiệp sẽ ghi nhận riêng biệt doanh thu từ từng nghĩa vụ trong hợp đồng, nếu các nghĩa vụ có thể xác định riêng biệt.

Bước 3: Xác định giá giao dịch

Giá trị giao dịch là khoản tiền mà doanh nghiệp kỳ vọng thu được từ việc cung cấp hàng hóa/dịch vụ.

Lưu ý: Ghi nhận chiết khấu thanh toán, chiết khấu thương mại với doanh thu

Bước 4: Phân bổ giá giao dịch để thực hiện từng nghĩa vụ trong hợp đồng

Khi hợp đồng gồm nhiều loại hàng hóa/ dịch vụ riêng biệt, doanh nghiệp phải phân bổ giá trị của giao dịch cho từng hàng hóa/ dịch vụ theo mức giá được áp dụng khi bán riêng lẻ từng loại (standalone price).

Bước 5: Ghi nhận doanh thu khi doanh nghiệp thỏa mãn một thực hiện

Một nghĩa vụ được coi là hoàn thành khi doanh nghiệp chuyển giao quyền kiểm soát hàng hóa/dịch vụ cho khách hàng.

Nghĩa vụ thực hiện hợp đồng có thể hoàn thành thực hiện tại một thời điểm hoặc theo từng giai đoạn.

2. Ví dụ 1 - Chiết khấu:

Taplop supplies laptop computers to large business. On 1 July 2015, Taplop entered into a contract with TrillCo, under which TrillCo was to purchase laptop at $500/unit. The contract states that if TrillCo purchases more than 500 laptops in a year, the price per unit is reduced retrospectively to $450/unit. Taplop year end is 30 June.

- As at 30 September 2015, TrillCo had bought 70 laptops from Taplop. Taplop therefore estimated that TrillCo’s purchases would not exceed 500 in the year to 30 Jun 20X6, and TrillCo would therefore not be entitled to the volume discount.

- During the quarter ended 31 December 20X5, TrillCo expanded rapidly as a result of a substantial acquisition, and purchased an additional 250 laptops from Taplop. Taplop then estimated that TrillCo’s purchases would exceed the threshold for the volume discount in the year to 30 Jun 20X6.

Required:

a, Quarter ended 30 September 20X5

b, Quarter ended 31 December 20X5

We need to apply the principles of IFRS 15 - Revenue from contracts with customers

Hướng dẫn giải:

(a) Trong hợp đồng mua bán hàng hóa giữa Taplop và TrillCo nêu rõ: Nếu tổng số lượng hàng hóa TrillCo mua lớn hơn 500 chiếc trong một năm, thì TrillCo sẽ được áp dụng mức giá chiết khấu $450/chiếc thay vì $500/chiếc như thông thường.

Áp dụng nguyên tắc ghi nhận doanh thu của IFRS 15 - Revenue from contracts with customers cho hóa đơn mua hàng của TrillCo cho quý kết thúc ngày 30/9/20X5:

- Để được áp dụng mức giá chiết khấu, tổng số lượng hàng hóa TrillCo mua lớn hơn 500 chiếc/năm, tương đương ước tính khoảng 125 chiếc/quý.

- Taplop ước tính khả năng cao tổng số lượng hàng đã đặt trong các đơn hàng của TrillCo là 70 chiếc, nhỏ hơn mức được áp dụng giá chiết khấu (ước tính: 125 chiếc/quý).

- Do đó, Taplop ghi nhận doanh thu bán hàng cho quý một kết thúc ngày 30/09/20X5 với đơn giá $500/đơn vị:

Doanh thu = 70 x $500 = $35,000

(b) Trong quý tiếp theo (quý kết thúc ngày 31/12/20X5), TrillCo đặt thêm 250 chiếc laptop từ Taplop.

- Tổng số lượng hàng đã đặt của Taplop trong hai quý bằng: 70 + 250 = 320 chiếc

Số lượng hàng đã đặt của Taplop là 320 chiếc, lớn hơn mức được áp dụng giá chiết khấu (125 chiếc/quý * 2 = 250 chiếc/quý). Do đó, Taplop được phép khẳng định rằng số lượng hàng hóa TrillCo đã mua vượt mức chiết khấu cho năm tài chính kết thúc ngày 30/06/20X6, và TrillCo được hưởng giá chiết khấu với đơn giá $450/chiếc.

⇒ Taplop được phép ghi giảm giá thành xuống còn $450/chiếc. - Doanh thu của Taplop trong quý 2 kết thúc ngày 31/12/20X5 được ghi nhận như sau:

- Doanh thu từ 250 chiếc laptop được đặt thêm mới trong quý 2 với đơn giá $450/chiếc: 250 x $450 = $112,500

- Khoản giảm trừ doanh thu từ việc thay đổi giá bán cho đơn hàng từ quý 1 kết thúc ngày 30/09/20X5:

70 x ($500 - $450) = $3,500 - Tổng doanh thu quý 2 kết thúc ngày 31/12/20X5 của Taplop được ghi nhận là:

$112,500 - $3,500 = $109,000

Note: Trong từng hóa đơn riêng lẻ, giá trị hàng hóa/dịch vụ không đạt được ngưỡng được nhận chiết khấu thương mại từ doanh nghiệp, sẽ được tính trên mức giá thông thường.

Số lượng hàng hóa ở các hóa đơn sẽ được cộng dồn trong kỳ để tính chiết khấu thương mại. Giá trị của khoản chiết khấu thương mại sẽ được trừ trên hóa đơn cuối (hóa đơn khi mà tổng giá trị dồn tích đạt ngưỡng được hưởng chiết khấu thương mại).

3. Ví dụ 2 - Phân bổ giá trị hợp đồng cho từng nghĩa vụ:

A mobile phone company gives customers a free handset when they sign a two-year contract for provision of network services. The handset has a standalone price of $100 and the contract is for $20 per month.

Required:

Allocating the transaction price to the performance obligations.

Hướng dẫn giải:

Trước khi IFRS 15 được áp dụng, công ty không ghi nhận doanh thu từ Handset trị giá $100, và tổng doanh thu cho cả 2: dịch vụ Network + Handset được ghi nhận là $240.

Sau khi IFRS 15 được áp dụng, mặc dù Handset được miễn phí cho khách hàng và không đem lại doanh thu cho doanh nghiệp, nhưng doanh thu cho cả hai: dịch vụ Network + Handset đều phải được ghi nhận, vì Handset cũng là một nghĩa vụ phải thực hiện trong hợp đồng.

Doanh thu cho hai loại dịch vụ Network + Handset được phân bổ theo tỉ lệ như sau:

|

$ |

% |

|

|

Handset |

100 |

17% (100/580) |

|

Contract - two years |

480 |

83% (480/580) |

|

Total Values |

580 |

100 |

Tổng tiền nhận được từ hợp đồng là $480 ($20 * 12 months * 2 years), giá trị này sẽ được phân bổ riêng biệt cho từng nghĩa vụ phải thực hiện trong hợp đồng. Doanh thu của từng nghĩa vụ sẽ được ghi nhận như sau:

Năm 1:

|

$ |

|

|

Handset ($480 x 17%) |

82 |

|

Contract ($480 - $82)/2 |

199 |

|

281 |

Doanh thu thu được từ Handset được ghi nhận toàn bộ vào năm đầu tiên vì nghĩa vụ dịch vụ này được hoàn thành ngay từ thời điểm chuyển giao cho khách hàng. Còn các nghĩa vụ khác của hợp đồng thì được thực hiện và chuyển giao dần cho khách hàng trong 2 năm.

Năm 2:

| Contract ($480 - $82)/2 | 199 |

4. Ví dụ 3 - Ghi nhận lợi nhuận theo từng giai đoạn:

4.1. Hợp đồng ước tính sẽ thu được lợi nhuận (Contract profits)

P Co has the following contract in progress:

|

$ m |

|

|

Total contract price |

750 |

|

Costs incurred to date |

225 |

|

Estimated costs to completion |

340 |

|

Payments invoiced and received |

290 |

Calculate the amounts to be recognized for the contract in the statement of profit or loss and statement of financial position assuming the amount of performance obligation satisfied is calculated using the proportion of costs incurred method.

Hướng dẫn giải:

Đề bài sử dụng giả định cách tính doanh thu từ các nghĩa vụ đã hoàn thành trên tổng giá trị hợp đồng dựa trên phần trăm chi phí phát sinh.

(a) Tính lợi nhuận ước tính:|

$m |

|

|

Giá trị hợp đồng (Total contract price) |

750 |

|

Trừ: Chi phí đã phát sinh (Costs incurred to date) |

(225) |

|

Trừ: Chi phí ước tính sẽ phát sinh để hoàn thành các nghĩa vụ còn lại (Estimated costs to completion) |

(340) |

|

Lợi nhuận ước tính |

185 |

(b) Phần trăm các nghĩa vụ đã hoàn thành trên hợp đồng:

Sử dụng giả định của đề bài, có:

(c) Ghi nhận trên Bảng cân đối kế toán:

|

$m |

|

|

Doanh thu - Revenue (40% x $750) |

300 |

|

Trừ: Tổng chi phí - Cost of sales [40% x (225 + 340)] |

(226) |

|

Lợi nhuận |

74 |

(d) Ghi nhận trên Báo cáo kết quả hoạt động kinh doanh:

|

$m |

|

|

Chi phí đã phát sinh |

225 |

|

Lợi nhuận được ghi nhận (Recognized profits) |

74 |

|

Trừ: Thanh toán một phần (Payments invoiced and received) |

(290) |

|

Tài sản phát sinh từ hợp đồng (Contract asset) |

9 |

Contract asset (Tài sản phát sinh từ hợp đồng) được định nghĩa là Quyền của đơn vị được hưởng khoản thanh toán từ việc chuyển giao hàng hóa hoặc dịch vụ cho khách hàng khi quyền đó phụ thuộc vào các điều kiện không phải yếu tố thời gian (ví dụ, việc thực hiện một nghĩa vụ trong tương lai của đơn vị).

4.2. Hợp đồng ước tính sẽ bị lỗ

Trong trường hợp lợi nhuận từ hợp đồng ước tính sẽ lỗ trong tương lai, khi đó không có lợi nhuận ước tính và doanh thu sẽ không bù đắp được khoản chi phí phát sinh, khi đó ghi nhận như sau:

Sử dụng các giả thiết của ví dụ trên, và thay Giá trị hợp đồng (Total contract price) bằng $550m:

(a) Ước tính lỗ:

|

$m |

|

|

Giá trị hợp đồng (Total contract price) |

550 |

|

Trừ: Chi phí đã phát sinh (Costs incurred to date) |

(225) |

|

Trừ: Chi phí ước tính sẽ phát sinh để hoàn thành các nghĩa vụ còn lại (Estimated costs to completion) |

(340) |

|

Lỗ ước tính |

(15) |

(b) Phần trăm các nghĩa vụ đã hoàn thành trên hợp đồng:

Sử dụng giả định của đề bài, có:

(c) Ghi nhận trên Bảng cân đối kế toán:

|

$m |

|

|

Doanh thu - Revenue (40% x $550) |

220 |

|

Trừ: Tổng chi phí - Cost of sales (Balancing) |

(235) |

|

Lỗ - Loss |

(15) |

Doanh thu là $220, lỗ được ước tính là $15, từ đó tính được:

Tổng chi phí = Doanh thu + Lỗ = $220 + $15 = $235

(d) Ghi nhận trên Báo cáo kết quả hoạt động kinh doanh:

|

$m |

|

|

Chi phí đã phát sinh |

225 |

|

Lỗ được ghi nhận (Recognized loss) |

(15) |

|

Trừ: Thanh toán một phần (Payments invoiced and received) |

(290) |

|

Nợ phải trả phát sinh từ hợp đồng (Contract liability) |

(80) |

Author: Linh Nguyen

Reviewed by: Duy Anh Nguyen