1. Phân tích đề thi FR – Financial Reporting

1.1. Cấu trúc đề thi

Từ tháng 9 năm 2016, môn Lập báo cáo tài chính (Financial Reporting - FR) được tiến hành thi trên máy tính. Với thời gian làm bài 3 giờ, bài thi môn FR (ACCA session CBE) hiện tại bao gồm 3 phần như sau:

Section A

- Gồm 15 câu hỏi dạng trắc nghiệm. Các dạng câu hỏi trắc nghiệm bao gồm:

- Multiple choice

- Multiple response

- Fill in the blank

- Drag and drop

- Drop down list

- Hot spot

- Hot area

- Tổng là 30 điểm.

Section B

- Gồm 3 tình huống, mỗi tình huống có 5 câu hỏi dạng trắc nghiệm và mỗi câu hỏi tương ứng với 2 điểm.

- Tổng điểm 30

Section C

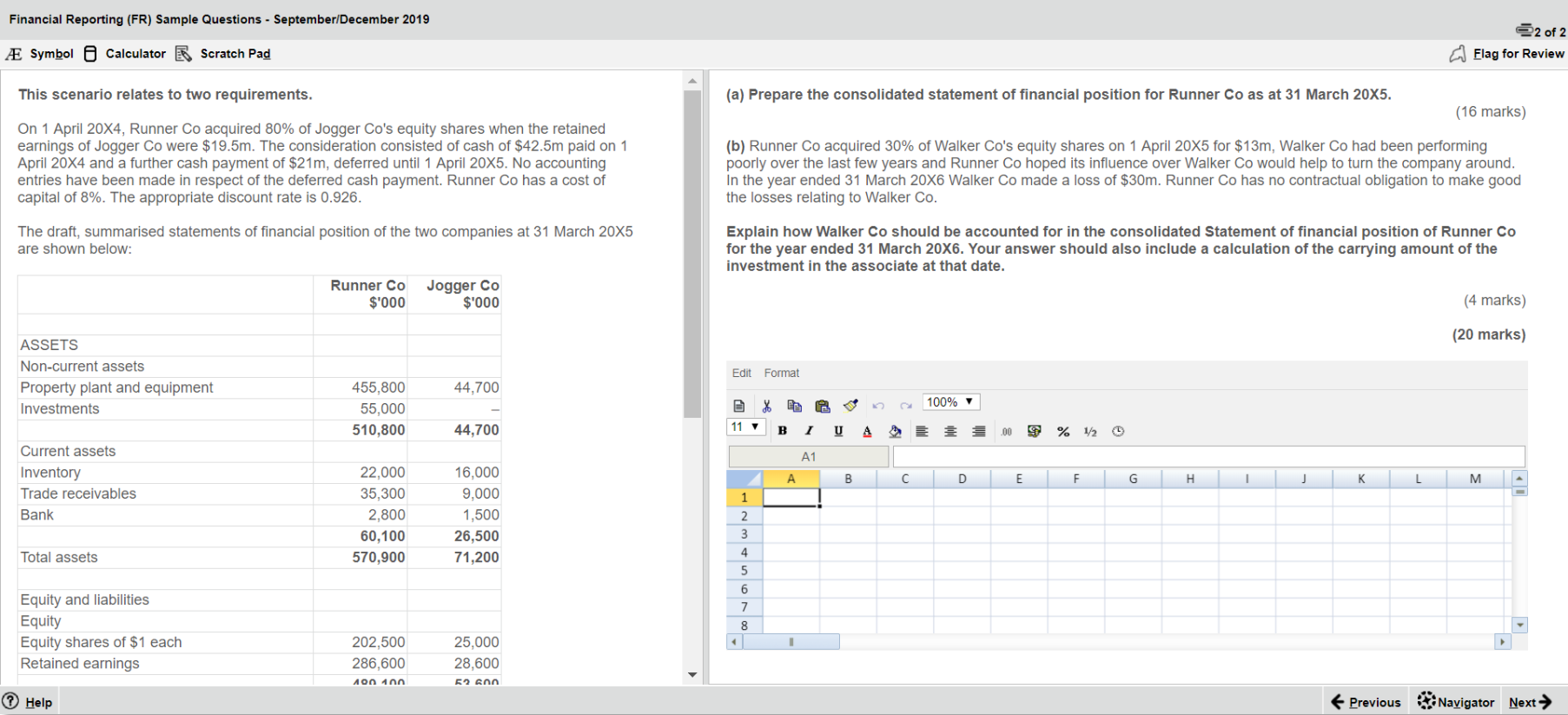

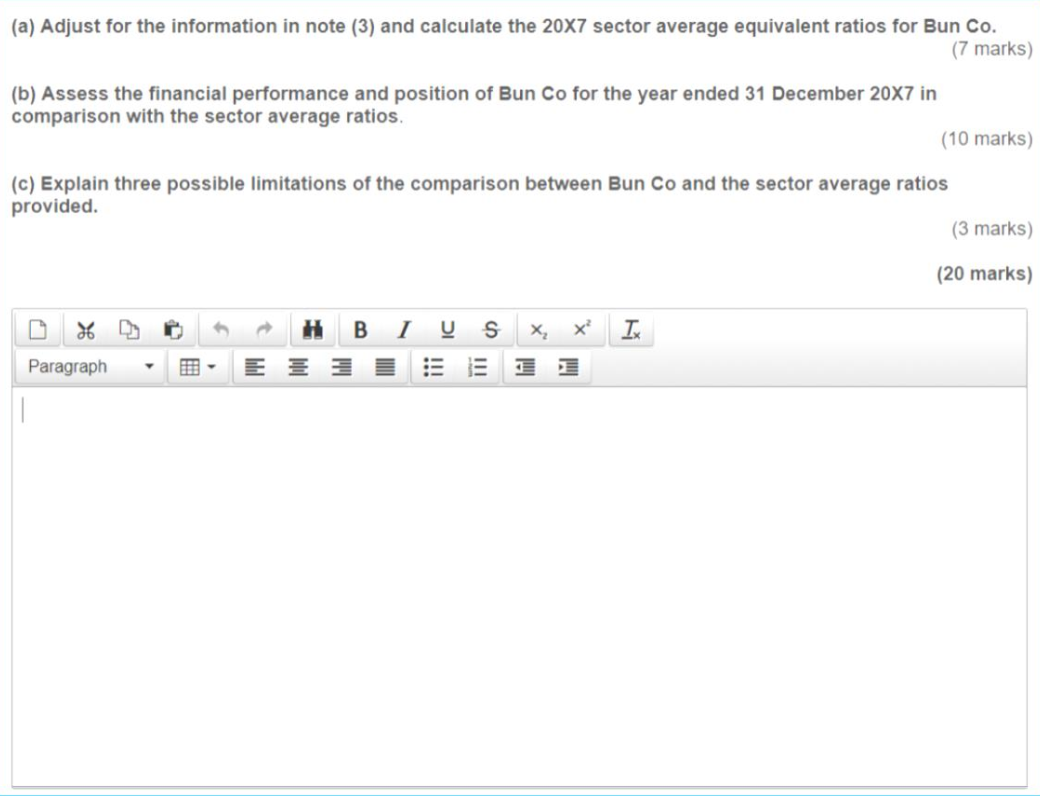

- Gồm 2 câu hỏi dạng tự luận, mỗi câu tương ứng với 20 điểm. Thí sinh sẽ gõ câu trả lời vào bảng excel hoặc bảng viết được định dạng sẵn trong đề thi.

- Tổng là 40 điểm.

Hình 1: Bảng Excel được chuẩn bị sẵn trong đề thi

Hình 1: Bảng Excel được chuẩn bị sẵn trong đề thi

Hình 2: Bảng viết được chuẩn bị sẵn trong đề thi

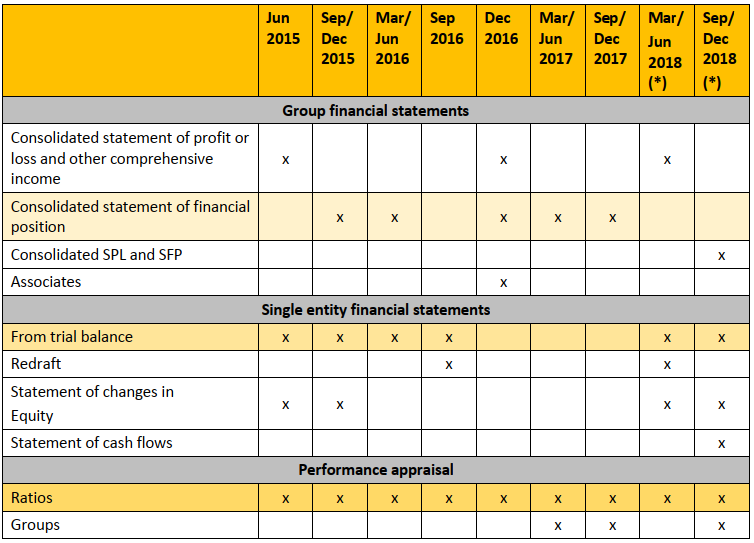

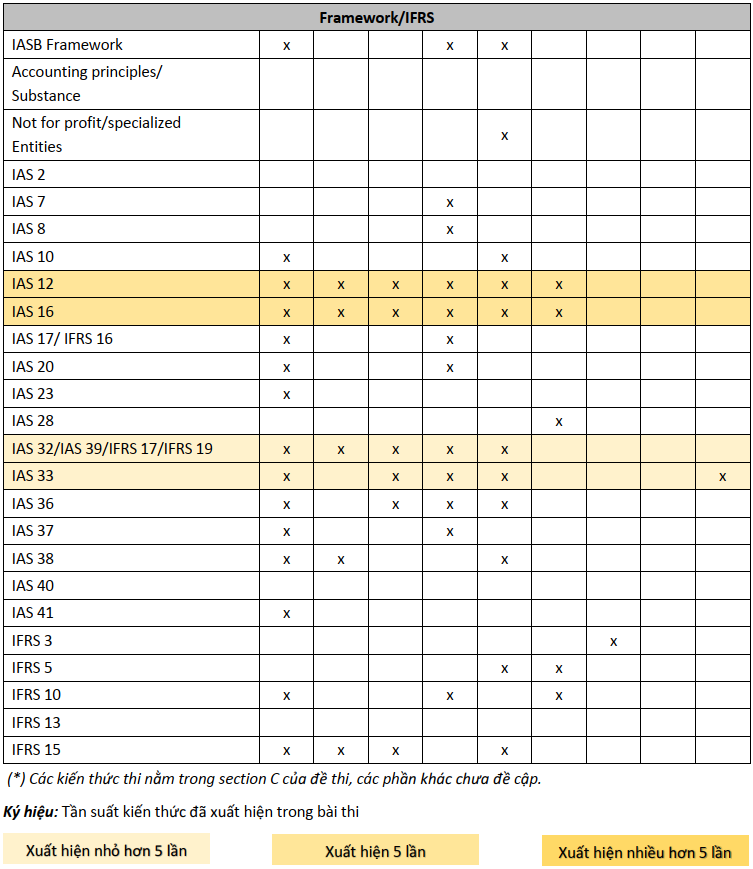

1.2. Kiến thức trong đề thi

Bảng dưới đây tổng hợp các chủ đề quan trọng được ACCA đưa vào các bài thi FR – Lập báo cáo tài chính trong những năm gần đây.

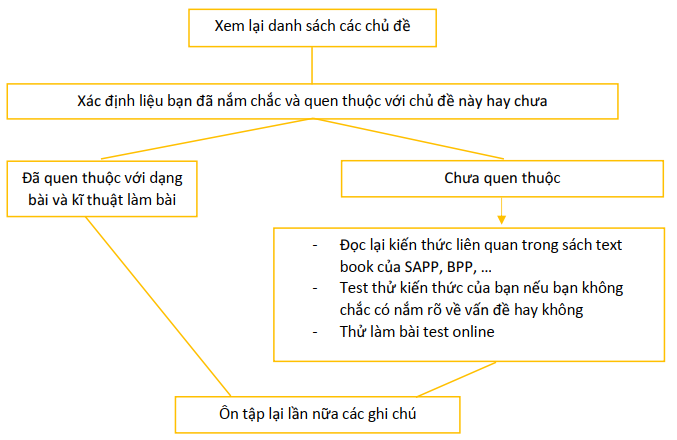

2. Cách ôn tập môn FR - Financial Reporting

2.1. Kỹ năng quản lý thời gian làm bài

Dùng 15 phút đầu đọc và lên kế hoạch sắp xếp thời gian làm từng câu hỏi trước khi chính thức bắt tay vào làm bài

- Đọc lướt toàn bộ các câu hỏi, đánh giá mức độ khó của từng câu, trả lời những câu dễ mà bạn có thể hoàn thành ngay lập tức.

- Ước lượng số thời gian bạn nên dành cho từng câu hỏi.

- Quyết định thứ tự câu hỏi bạn sẽ trả lời câu hỏi.

- Mỗi một điểm thì tương ứng khoảng 1.8 phút.

- Trong khoảng thời gian đó, hãy cố gắng hoàn thành câu trả lời của bạn và kiểm tra lại bài.

Điều cần ghi nhớ là phải luôn chú ý đến thời gian làm bài, nên làm câu dễ trước, câu khó sau. Khi đã hết thời gian làm bài của mỗi phần, dù đã hoàn thành hay chưa, bạn cũng nên chuyển sang phần tiếp theo thay vì dành quá nhiều thời gian cho từng câu hoặc từng phần.

Cuối cùng, bạn nên dùng 5 phút cuối giờ để kiểm tra lại câu trả lời của bạn, thêm hoặc sửa đáp án nếu cần thiết.

2.2. Cách tối đa hóa số điểm khi làm câu hỏi dài liên quan đến lập hoặc điều chỉnh BCTC

Hai bài tập lớn sẽ có các notes yêu cầu thí sinh giải quyết để có thể lập hoặc điều chỉnh báo cáo tài chính. Tuy nhiên, trước khi giải quyết các notes, bạn hãy viết sẵn các chỉ tiêu trên báo cáo tài chính và sau đó bắt đầu giải quyết các notes theo thứ tự từ dễ đến khó, nếu có notes nào quá khó, bạn có thể bỏ qua để lên dần báo cáo tài chính.

Một mẹo khi đi thi đó là thay vì đặt nặng việc phải cân báo cáo, các bạn hãy tập trung làm các workings để giải quyết các notes, ACCA sẽ tính điểm cho từng workings bạn làm được. Do đó cho dù báo cáo tài chính có không cân nhưng nếu bạn giải quyết gọn ghẽ các notes, bạn vẫn sẽ được phần lớn số điểm.

Dưới đây là một số notes thường gặp và các lưu ý khi xử lý notes:

| Notes | Lưu ý khi lập working |

|

Goodwills

|

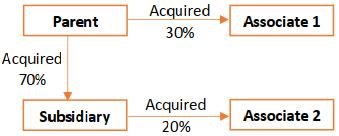

Có 04 dạng Purchase consideration khi công ty mẹ mua lại công ty con, bao gồm:

Thông thường FV of NCI at acquisition date sẽ được cho trong đề bài hoặc yêu cầu tính thông qua số cổ phiếu mà NCI năm giữ nhân với giá mỗi cổ phiếu của công ty con. Đối với giá trị tài sản ròng (net assets) của công ty con, cần lưu ý rằng:

|

| Group retained earnings Post-acquisition retained earnings Add/Less: Các giao dịch ảnh hưởng đến cả Parent và NCI Add: Parent share of adjusted post-acquisition retained earnings Add: Parent’s retained earnings Add/Less: Các giao dịch chỉ ảnh hưởng đến Parent |

Khi tính Group retained earnings hoặc NCI, ta sẽ chia các giao dịch thành 2 nhóm:

Sau khi điều chỉnh các giao dịch (1), ta sẽ có Adjusted post-acquisition retained earnings, từ đó sẽ chia phần trăm (% acquired) cho Parent và NCI. Rồi cuối cùng là điều chỉnh các giao dịch (2)

|

|

Non controlling interest (NCI) NCI @ year end (xuất hiện trên Balance Sheet) |

Khi tính NCI sẽ có hai loại: xuất hiện trên Balance Sheet và xuất hiện trên Income Statement.

|

|

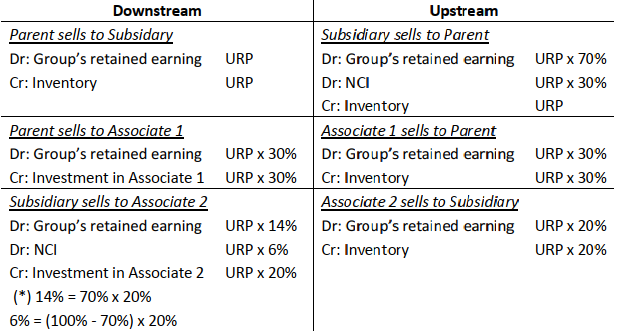

Intra-group trading - Unrealise profit |

Cách hạch toán các trường hợp giao dịch nội bộ |

| Investment in associate (Carrying amount in Consolidated SOFP) Purchase consideration Add/Less: Share of post acquisition profit/loss Less: Dividend from Associate Less: URP from downstream sales Less: Any amount written-off (Impairment) |

Giá trị của khoản đầu tư vào ngày lập BCTC hợp nhất sẽ được tính bằng cách lấy số tiền đầu

|

2.3. Cách giải quyết câu hỏi dài liên quan đến đánh giá hoạt động (performance appraisal)

Một số vấn đề thí sinh hay gặp phải khi phải viết phân tích và đánh giá hoạt động doanh nghiệp bao gồm:

- Không nhớ các công thức tính chỉ số

- Phần đánh giá hoạt động không liên quan đến tình huống được đưa ra

- Không hiểu rõ ý của đề bài

- Không hiểu các thông tin kế toán được đưa ra trong bài

- Thiếu kiến thức thực tế về đánh giá hoạt động doanh nghiệp

- Không tổng hợp được kết luận cho bài đánh giá

- Kỹ năng viết luận Tiếng Anh không tốt

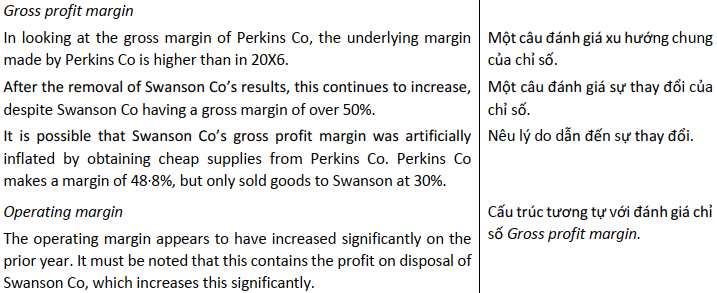

Khi được yêu cầu tính các chỉ số, bạn nên trình bày rõ ràng cách tính, như vậy trong trường hợp bạn ra kết quả sai, bạn vẫn sẽ có điểm.

Cách 1:

| Draft | Restated | |

| Gross profit margin | 47% | 51.7% |

Cách 2:

| Draft | Restated | |

| Gross profit margin |

47% (16,000/34,000) |

51.7% (15,000/29,000) |

Ví dụ trong trường hợp bạn chỉ trình bày kết quả giống như cách 1, bạn vẫn sẽ có toàn bộ số điểm của phần đó trong trường hợp bạn ra kết quả đúng, tuy nhiên trong trường hợp kết quả bị sai, bạn sẽ mất toàn bộ số điểm. Còn nếu bạn ghi rõ công thức giống như cách 2, cho dù kết quả có sai nhưng công thức đúng, người chấm vẫn sẽ có bạn ¼ số điểm của câu đó.

a. Cấu trúc của một bài phân tích đủ ý

Khi được yêu cầu đánh giá hoạt động, mỗi câu hỏi sẽ có một tình huống đi kèm, do đó một câu trả lời tốt là khi đã sử dụng được các thông tin từ tình huống để đánh giá sự thay đổi trong chỉ số thay vì liệt kê tất cả các khả năng có thể xảy ra để lý giải cho sự thay đổi đó.

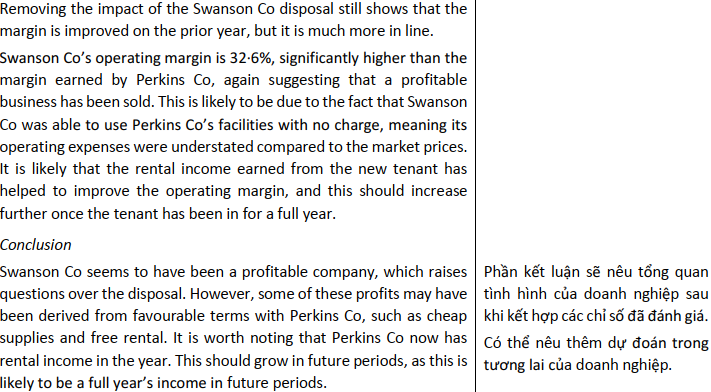

Ví dụ lấy từ đề thi March/June 2018 (Câu hỏi/Đáp án)

b. Yêu cầu khi trình bày bài phân tích

- Cấu trúc câu rõ ràng, diễn đạt rõ ý, không cần phải sử dụng các cấu trúc quá phức tạp.

- Trình bày rõ từng phần

- Có thể không cần sử dụng các cụm từ quá học thuật nhưng nên sử dụng các cụm từ Tiếng Anh chuyên ngành Kế toán – Kiểm toán khi phân tích

- Sử dụng từ nối một cách hợp lý, chính xác

2.4. Lộ trình ôn tập

Giai đoạn 1: Phân tích điểm mạnh yếu của bản thân

Giai đoạn 2: Luyện tập làm bài tập

Giai đoạn 3: Ôn tập lần cuối trước kì thi

- Trước khi bắt đầu kì thi chính thức, bạn nên làm thử ít nhất 1 đề thi mà bạn chưa từng làm của những năm trước và hãy cố gắng vận dụng những kĩ năng làm bài thi nêu trên với thời gian như quy định.

- Điều quan trọng là bạn cần có được cảm giác về độ dày các chủ đề mà đề bao phủ chứ không phải nâng cao các kiến thức về các phần đó.

Việc đầu tư thời gian và phương pháp học như thế nào được coi là hiệu quả sẽ dựa trên tùy đặc điểm và khả năng mỗi người. Tuy nhiên, SAPP mong rằng lộ trình học (Study Support Guide) do ACCA cung cấp sẽ giúp các bạn thiết kế được một thời gian biểu phù hợp cho riêng mình.

3. Nguồn tài liệu ôn tập môn FR – Lập báo cáo tài chính

| Tổng hợp kiến thức | Hướng dẫn trình bày | Bài tập luyện tập | Các nguồn khác |

|

ACCA Technical Articles |

Examining Team guidance

|

Paper Past Exam

|

Bài viết về kinh

|

4. Bảng tổng hợp công thức tính các chỉ số đánh giá hoạt động doanh nghiệp

| Tên chỉ số | Công thức tính | Ý nghĩa |

| NHÓM CHỈ SỐ PROFITABILITY | ||

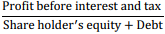

| Return on capital employed (ROCE) |

|

ROCE cho thấy khả năng doanh nghiệp tạo ra lợi nhuận từ nguồn vốn dài hạn của mình. Nếu chỉ số này tăng thường được coi là dấu hiệu công ty đang phát triển. Sự thay đổi trong ROCE có thể được diễn giải thông qua đánh giá qua chỉ số Profit margin và Asset turnover. Ví dụ như ROCE tăng có thể là do biên lợi nhuận tăng hoặc doanh nghiệp đã sử dụng tài sản hiệu quả hơn. |

| Asset turnover |  |

Asset turnover cho thấy mức độ hiệu quả trong cách quản lý tài sản để tạo ra doanh thu. Asset turnover thay đổi có thể bắt nguồn từ sự thay đổi trong doanh thu hoặc tài sản ròng, hoặc cả hai. |

| Profit margin |  |

Gross profit margin đánh giá hiệu quả trong hoạt động thương mại trực tiếp của doanh nghiệp. Thông thường chỉ số này thay đổi đo ảnh hưởng từ giá bán/ sản lượng bán hàng hoặc giá vốn vốn hàng bán. Net profit margin giúp xác định mức độ hiệu quả trong quản lý chi phí trực tiếp của doanh nghiệp xét trên một khoảng thời gian nhất định. |

| NHÓM CHỈ SỐ LIQUIDITY & SHORT-TERM SOLVENCY | ||

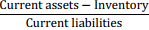

| Current ratio |  |

Current ratio giúp đánh giá khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp với giá trị của số tài sản lưu động hiện tại. Thông thường chỉ số này tốt nhất nên giữ ở mức từ 1.5 – 2 để đảm bảo doanh nghiệp không gặp vấn đề về tính thanh khoản. |

| Quick ratio |  |

Hàng tồn kho thường tốn thời gian để thanh khoản cho nên quick ratio nhấn mạnh vào tài sản có thể nhanh chóng chuyển ra tiền mặt và đánh giá xem giá trị số tài sản ấy có đủ để thanh toán các khoản nợ hiện tại của doanh nghiệp hay không. Tỷ lệ lý tưởng được cho là 1:1 và thay đổi tùy vào ngành hoạt động của doanh nghiệp. Khi so sánh quick ratio và current ratio, hãy xem xét các thông tin liên quan đến các khoản thấu chi vào thời điểm cuối năm. Đây là một dấu hiệu cho thấy doanh nghiệp gắp vấn đề về thanh khoản do phải chịu thêm lãi suất vay và rủi ro bị yêu cầu hoàn trả. |

| NHÓM CHỈ SỐ LONG-TERM SOLVENCY | ||

| Debt ratio |  |

Debt ratio cho biết tỷ lệ tổng nợ so với tổng tài sản của doanh nghiệp. Tuy không có hướng dẫn cụ thể nhưng tỷ lệ xấp xỉ 50% được coi là ngưỡng an toàn cho doanh nghiệp. |

| Gearing |  |

Gearing là một chỉ số quan trọng đánh giá mức độ rủi ro của doanh nghiệp dựa trên tổng các khoản vay lãi. Nếu các khoản vay tăng lên, doanh nghiệp ngoài việc phải trả các khoản nợ còn phải tuân thu các ràng buộc trong hợp đồng vay liên quan. Thêm vào đó việc kêu gọi vốn sẽ trở nên khó khăn hơn. Tuy nhiên, chỉ số gearing cao không có nghĩa là công ty gặp vấn đề, để đánh giá thêm cần phải quan tâm đến cả chỉ số Interest cover. |

| Leverage |  |

Leverage là một chỉ số thay thế cho gearing với cùng ý nghĩa. |

| Interest cover |  |

Interest cover cho thấy lợi nhuận trước thuế công ty kiếm được có thể trả được chí phí lãi vay hay không. Chỉ số này nên giữ tối thiểu là lợi nhuận trước thuế gấp 03 lần chi phí lãi vay. |

| NHÓM CHỈ SỐ EFFICIENCY | ||

| Receivables collection period |

|

Nếu thời hạn phải thu ngắn sẽ hỗ trợ tốt cho dòng tiền của doanh nghiệp. Tuy nhiên, thời hạn tín dụng phù hợp sẽ tùy vào mặt hàng kinh doanh hoặc chiến lược mà doanh nghiệp đang áp dụng. Nếu receivables collection period ngắn hơn so với kỳ trước có thể cho thấy rằng doanh nghiệp đang cải thiện quy trình kiểm soát tín dụng hoặc áp dụng những chiến lược về chiết khấu thương mại phù hợp để thu |

| Payables collection period |

∗ hoặc COS nếu không có Purchase |

Việc kèo dài thời gian trả tiền có thể là dấu hiệu cho thấy doanh nghiệp gặp vấn đề về dòng tiền và do đó cần chiếm dụng vốn của nhà cung cấp. Điều này có thể ảnh hưởng đến mối quan hệ giữa hai bên. |

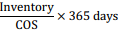

| Inventory turnover |  |

Thông thường chỉ số Inventory turnover càng thấp thì chứng tỏ hàng tồn kho được luân chuyển càng nhanh. Từ đó tác động tốt đến dòng tiền và giảm các rủi ro lưu kho như bị trộm cắp, hư hỏng hoặc lỗi thời. Tuy nhiên, điều quan trọng là doanh nghiệp vẫn phải có đủ hàng tồn kho để đáp ứng được nhu cầu của khách hàng. |

| NHÓM CHỈ SỐ SHAREHOLDERS’ INVESTMENT | ||

| Dividend per share |  |

Tỷ suất lợi tức trên mỗi cố phẩn cho biết cổ tức mà cổ đông thu được trên phần cổ phiếu mà mình có. |

| Dividend cover |  |

Dividend cover giúp tính toán tỷ lệ lợi nhuận được dùng để trả cổ tức và lợi nhuận được giữ lại. Thông thường lợi nhuận chưa phân phối Việc đánh giá biến động trong chỉ số này qua các năm cần được xem xét cụ thể trong tình huống. |

| Price/Earnings |  |

Chỉ số này nhằm đánh giá mối liện hệ giữa giá cổ phiếu hiện tại của doanh nghiệp với lợi nhuận thu được trên mỗi cổ phiếu. Chỉ số PE càng cao thì càng cho thấy mức độ tin tưởng của các nhà đầu tư đến tình hình hoạt động của doanh nghiệp và ngược lại. Thường chỉ số PE sẽ dùng để so sánh giữa các doanh nghiệp với nhau. |

| Dividend yield |  ex div là chứng khoán không kèm cổ tức ex div là chứng khoán không kèm cổ tức |

Chỉ số cho thấy kỳ vọng hiện tại của cổ đông về lợi nhuận thu được trên mỗi cổ phiếu của công ty. |

CREDIT: SAPP ACADEMY

Modified by: Duy Anh Nguyen