-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Mục tiêu của IAS 36 - Suy giảm giá trị tài sản hướng đến sự đảm bảo rằng tài sản của doanh nghiệp không được ghi nhận nhiều hơn giá trị có thể thu hồi được. Chuẩn mực cũng cho biết thời điểm, cách thức ghi nhận khoản lỗ tổn thất.

Phạm vi áp dụng

Các tài sản áp dụng IAS 36:

- Tài sản cố định hữu hình (IAS 16)

- Bất động sản đầu tư – Investment property (IAS 40)

- Tài sản vô hình – Intangible asset (IAS 38)

- Lợi thế thương mại – Goodwill

- Đầu tư vào các công ty con, công ty liên kết và liên doanh được ghi nhận theo giá gốc

- Tài sản được đánh giá lại – Revalued asset

Nội dung kiến thức

1. Định nghĩa

- Giá trị còn lại (Carrying amount): giá trị mà một tài sản được ghi nhận trong bảng cân đối kế toán sau khi trừ khấu hao lũy kế và lỗ do suy giảm giá trị lũy kế.

- Giá trị có thể thu hồi (Recoverable amount): là giá trị cao hơn giữa:

- Giá trị thuần (Net fair value = Fair value – Cost to sell): Giá trị hợp lý của tài sản sau khi trừ đi các chi phí để bán được tài sản đó

- Giá trị sử dụng (Value in use): Giá trị hiện tại của các dòng tiền dự kiến trong tương lai sẽ thu được từ một tài sản.

- Lỗ do suy giảm giá trị (Impairment): là giá trị chênh lệch giữa:

- Giá trị còn lại của tài sản (Carrying amount)

- Giá trị có thể thu hồi (Recoverable amount)

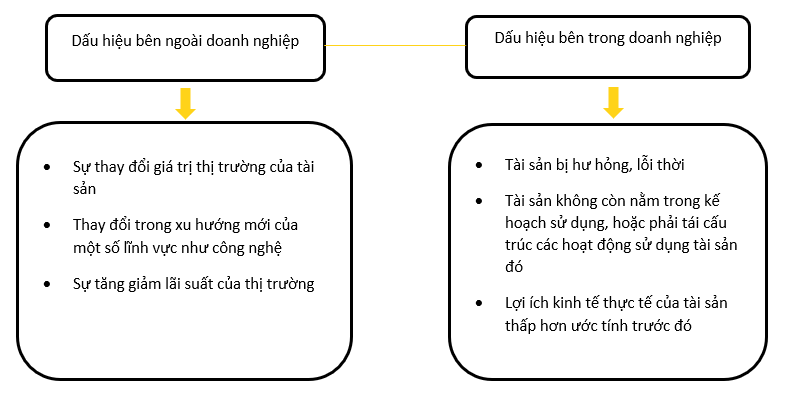

2. Dấu hiệu tổn thất tài sản (Indication of impairment)

Note:

- Một số loại tài sản không có dấu hiệu giảm giá trị, ví dụ: Tài sản vô hình, lợi thế thương mại. Đối với những tài sản đó, doanh nghiệp cần kiểm tra sự giảm giá trị (test for impairment) định kỳ nhằm xác định liệu tài sản có đang bị suy giảm giá trị hay không. Một số tài sản cần phải được kiểm tra định kỳ:

- Tài sản vô hình với thời gian sử dụng vô hạn

- Lợi thế thương mại phát sinh từ hợp nhất kinh doanh

- Việc này sẽ đảm bảo nguyên tắc thận trọng (prudence) để doanh nghiệp không đánh giá tài sản quá cao.

3. Đo lường (Measurement)

Carrying amount > Recoverable amount => Impairment loss

a. Giá trị có thể thu hồi được (Recoverable amount)

Được xác định cho từng tài sản riêng biệt.

b. Tổn thất tài sản (Impairment loss)

Nếu giá trị có thể thu hồi của tài sản thấp hơn giá trị ghi sổ thì khi đó doanh nghiệp phải ghi nhận lỗ tổn thất tài sản: Impairment loss = CA – RA

Impairment loss sẽ được ghi nhận như một khoản chi phí trong báo cáo P/L do đánh giá lại (revaluation) nếu như trước đó không có khoản tăng giá trị nào (revaluation surplus).

Ví dụ minh hoạ: Tính Impairment loss

A Co hold an item of machinery. The following information is relevant:

- The machine is held at historical cost

- The Carrying amount of the machinery is $10,500

- The fair value of the machinery is $10,000, the cost of selling is $500

- The value in use of the machinery is estimated to be $9,000

Required

Determine whether the machinery is impaired and if so, calculate the impairment loss. The asset has never been previously revalued.

Hướng dẫn giải:

Để xác định liệu tài sản có bị giảm giá trị hay không ta cần so sánh carrying amount (CA) và recoverable amount (RA):

- RA là giá trị lớn hơn giữa:

- Net fair value = $10,000 - $500 = $9,500

- Value in use = $9,000

- CA = $10,500

Do CA > RA → tài sản bị giảm giá trị và cần phải được ghi giảm giá trị đúng bằng chênh lệch giữa CA và RA.

Ta có Impairment loss = CA – RA = $10,500 - $9,500 = $1,000.

Khoản tổn thất $1,000 này sẽ được hạch toán thẳng là chi phí vào P/L do trước đó đề bài nói rằng tài sản chưa bao giờ được đánh giá lại giá trị.

c. Khối tài sản tạo ra dòng tiền (cash generating unit)

Đôi khi chúng ta không thể xác định được rõ giá trị thu hồi của tài sản bởi có thể tài sản đó thuộc nhóm tài sản không tạo ra dòng tiền.

Ví dụ: Một lò nướng bánh pizza trong một quán pizza. Lò nướng bánh pizza không tạo ra bất kỳ dòng tiền nào, nhưng lò nướng là một phần của một nhà hàng và giúp tạo ra dòng tiền của nhà hàng..

Do đó, IAS 36 đề cập tới khái niệm về nhóm sinh ra lợi ích (hiểu một cách đơn giản đó là một khối đơn vị sinh ra tiền (CGU)), là nhóm nhỏ nhất có tính chất của tài sản. Nhóm này tạo ra dòng tiền từ việc sử dụng liên tục và chủ yếu phụ thuộc vào dòng tiền của các tài sản khác.

Trong ví dụ trên, đơn vị tạo tiền sẽ là toàn bộ cửa hàng bán pizza và tất cả các tài sản sẽ thuộc về một khối CGU.

Vậy để giải quyết vấn đề không thể xác định được giá trị thu hồi của tài sản, thì nên thành lập khối tài sản tạo ra dòng tiền mà tài sản đó thuộc về.

d. Lợi thế thương mại (Goodwill)

- Nếu có phát sinh lợi thế thương mại từ việc hợp nhất kinh doanh, nó cần phải được phân bổ cho mỗi khối tài sản tạo ra dòng tiền (CGU) của bên mua (hoặc nhóm các khối tài sản tạo ra dòng tiền) mà được kỳ vọng là mang đến lợi ích từ việc việc hợp nhất.

- Lợi thế thương mại cần được kiểm tra hằng năm xem có bị tổn thất hay không. Trong trường hợp này việc kiểm tra có nghĩa là so sánh:

- Giá trị ghi sổ của CGU bao gồm lợi thế thương mại

- Giá trị có thể thu hồi của CGU đó

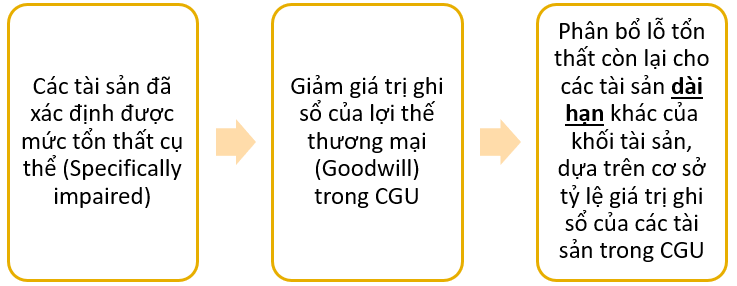

4. Phân bổ lỗ tổn thất cho khối tài sản (Allocating impairment loss to CGU)

Nếu giá trị có thể thu hồi (RA) của CGU thấp hơn giá trị ghi sổ (CA) thì doanh nghiệp nên ghi nhận impairment loss.

Impairment loss nên được phân bổ nhằm làm giảm giá trị ghi sổ của những tài sản trong CGU theo thứ tự sau:

Khi phân bổ khoản lỗ tổn thất, không ghi giảm giá trị ghi sổ của tài sản xuống dưới mức cao nhất của:

- Giá trị hợp lý trừ chi phí thanh lý (FV – Cost of disposal)

- Giá trị sử dụng hiện tại (Value in use)

- 0 (Zero)

Lưu ý: Impairment loss không áp dụng cho tài sản ngắn hạn (Current assets)

Ví dụ minh họa: Allocation of impairment loss

A cash generating unit comprises the following:

| $m | |

| Property | 6 |

| Building | 30 |

| Plant and equipment | 6 |

| Goodwill | 4 |

| Current asset | 20 |

| Total | 66 |

The impairment loss defined for property is $5m, Following a recession, an impairment review has estimated the recoverable amount of the cash-generating unit to be $50 million.

How do we allocate the impairment loss?

Hướng dẫn giải:

Ta có

- Giá trị ghi sổ của CGU là $66m

- Giá trị có thể thu hồi của CGU là $50m < $66m

⇒ Tài sản bị tổn thất giá trị. Impairment loss của CGU là: $66m - $50m = $16m

Nhìn lại sơ đồ thứ tự ưu tiên để phân bổ Impairment loss:

Theo đề bài, Property là một tài sản đã được xác định trước giá trị của khoản lỗ (bước 1) nên ta phải phân bổ cho Property khoản giảm $5m trước, sau đó phân bổ cho Goodwill $4m (bước 2), số còn lại sẽ được phân bổ cho các tài sản còn lại dựa trên tỉ lệ giá trị ghi sổ (bước 3).

Impairment loss không áp dụng cho tài sản ngắn hạn (Current asset) nên tài sản này không ghi giảm giá trị.

Ta có các thông tin sau:

- Property ghi giảm giá trị $5m đầu tiên

- Sau đó, Goodwill sẽ ghi giảm $4m.

⇒ Impairment loss còn lại để phân bổ cho building và plant and equipment là $16m - $5m - $4m = $7m. - Building ghi giảm: 7 x 30/(30 + 6) = $5.8m

- Plant and equipment ghi giảm: 7 x 6/(30 + 6) = $1.2m

| Carrying amount ($m) | Impairment loss ($m) | CA post-impairment ($m) | |

| Property | 6 | (5) | 1 |

| Building | 30 | (5.8) | 24.2 |

| Plant and equipment | 6 | (1.2) | 4.8 |

| Goodwill | 4 | (4) | 0 |

| Current asset | 20 | 0 | 20 |

| Total | 66 | (16) | 50 |

Author: Trang Nguyen

Reviewed by: Duy Anh Nguyen