-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Khung khái niệm là một phần rất quan trọng để hiểu được các nguyên tắc và khái niệm làm cơ sở cho các chuẩn mực báo cáo tài chính quốc tế (IFRS) và là phần không nên bỏ qua khi ôn thi F7. Phần này được đề cập đến trong phần A & B của đề cương môn F7 và thường là câu 4 của bài thi.

Chúng ta hãy cùng tìm hiểu một số nội dung cơ bản và quan trọng về khung khái niệm.

I. Khung khái niệm và GAAP (Generally Accepted Accounting Principles)

1. Khung khái niệm

Khung khái niệm có thể được xem là một báo cáo về các nguyên lý kế toán được chấp nhận chung giúp định hình một khung mẫu để tham khảo cho quá trình lập báo cáo tài chính của doanh nghiệp.

Những lợi ích và bất lợi của khung khái niệm:

|

Lợi ích |

Bất lợi |

|

➢ Giảm thiểu ảnh hưởng của ý kiến chủ quan, thiên vị. ➢ Giảm thiểu sức ép chính trị bên ngoài trong việc lập báo cáo tài chính. ➢ Hỗ trợ người dùng hiểu bản chất của thông tin tài chính có trên báo cáo |

➢ Báo cáo tài chính dành cho nhiều người dùng nên một khung mẫu có thể không phù hợp với tất cả. ➢ Khung khái niệm đến hiện tại vẫn chưa hoàn thành. |

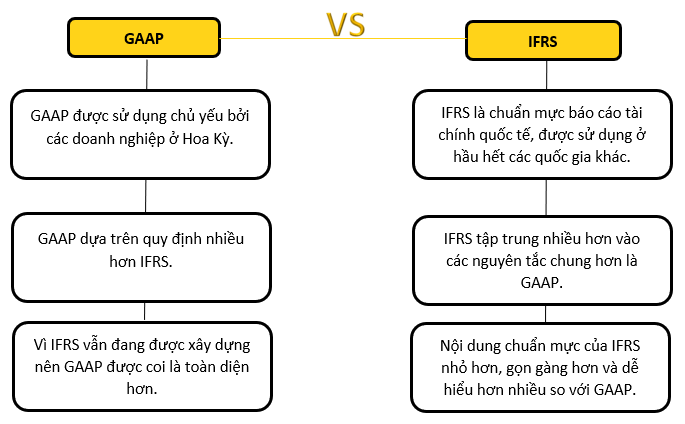

2. Nguyên tắc kế toán được chấp nhận chung (GAAP)

Nguyên tắc kế toán được chấp nhận chung (GAAP) đề cập đến một bộ nguyên tắc, chuẩn mực và quy trình kế toán chung do Hội đồng tiêu chuẩn kế toán tài chính (FASB) ban hành. Các công ty đại chúng ở Mỹ phải tuân theo GAAP khi kế toán của họ lập báo cáo tài chính.

3. Sự khác biệt giữa GAAP và IFRS (International Financial Reporting Standards)

II. Mục tiêu của khung khái niệm

- Hỗ trợ phát triển IFRS trong tương lai và đánh giá các chuẩn mực hiện tại bằng cách thiết lập các khái niệm cơ sở.

- Thúc đẩy sự hài hòa các quy định và chuẩn mực kế toán bằng cách giảm thiểu các cách hạch toán được chấp nhận.

- Hỗ trợ người lập báo cáo tài chính áp dụng IFRS, trong đó bao gồm việc xử lý các giao dịch kế toán chưa được đưa vào chuẩn mực kế toán.

- Khung khái niệm cũng giúp các kiểm toán viên, những người sử dụng báo cáo tài chính và các bên liên quan khác hiểu được các phương pháp thiết lập một chuẩn mực kế toán của IASB.

III. Nội dung của khung khái niệm

1. Hỗ trợ xác định mục tiêu của các báo cáo tài chính

- Tổng hợp và trình bày một cách tổng quát, toàn diện tình hình tài sản, nguồn vốn, công nợ, tình hình và kết quả hoạt động kinh doanh của doanh nghiệp trong một kỳ kế toán.

- Cung cấp các thông tin kinh tế, tài chính chủ yếu cho việc đánh giá tình hình và kết quả hoạt động của doanh nghiệp, đánh giá thực trạng tài chính của doanh nghiệp trong kỳ hoạt động đã qua và những dự đoán trong tương lai cho các nhà đầu tư và cho vay tiềm năng trong việc đưa ra các quyết định kinh tế.

Doanh nghiệp sẽ hạch toán theo một cơ sở nhất định. Thông thường, Giả định cơ bản (underlying assumption) trong việc chuẩn bị các BCTC là giả định hoạt động liên tục (Going concern). Giả định rằng cho rằng BCTC được lập trên cơ sở công ty không có ý định thanh lý hay cắt bớt các hoạt động sản xuất kinh doanh chính của mình.

Nếu một doanh nghiệp có ý định thanh lý hay rút gọn các hoạt động chính của công ty, lúc này các báo cáo tài chính được chuẩn bị dựa trên cơ sở công khai khác.

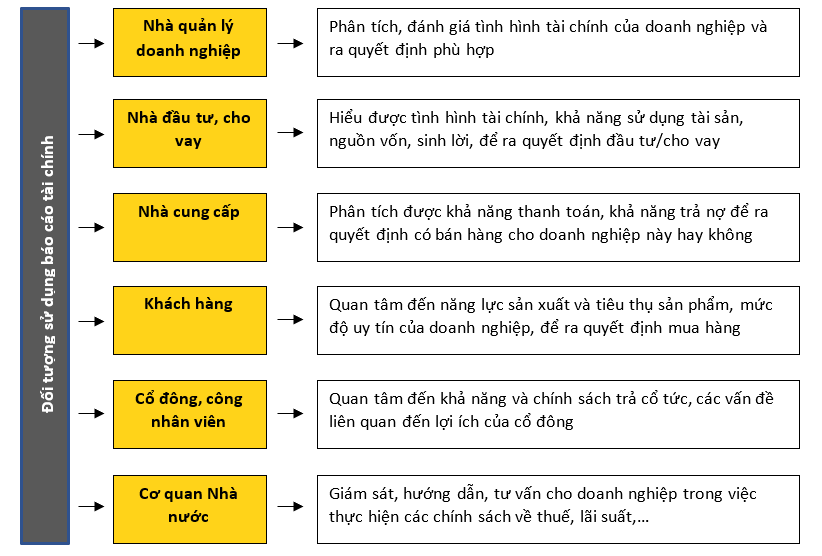

2. Xác định các đối tượng sử dụng báo cáo tài chính

BCTC có ý nghĩa quan trọng trong lĩnh vực quản lý kinh tế, thu hút sự quan tâm của nhiều đối tượng ở bên trong cũng như bên ngoài doanh nghiệp. Mỗi đối tượng quan tâm đến báo cáo tài chính trên một giác độ khác nhau, song nhìn chung đều nhằm có được những thông tin cần thiết cho việc ra các quyết định phù hợp với mục tiêu của mình.

Dưới đây là nhu cầu sử dụng báo cáo tài chính của một số đối tượng bên trong và bên ngoài doanh nghiệp:

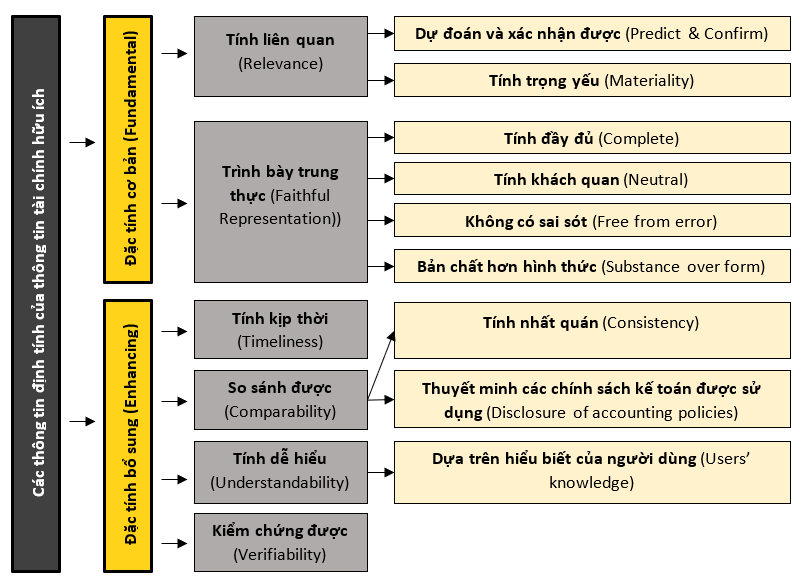

3. Các đặc điểm định tính của các thông tin tài chính hữu ích

Sơ đồ tóm tắt các đặc tính định tính của các báo cáo tài chính

3.1. Các đặc điểm chất lượng cơ bản (Fundamental characteristics)

- Thích hợp (Relevance): Để thích hợp, thông tin kế toán phải có giá trị dự đoán (Predictive), giá trị xác nhận được (Confirmatory), và tính trọng yếu (Materiality).

- Thông tin tài chính có giá trị dự đoán và xác nhận nếu nó có thể giúp người dùng có khả năng nắm bắt được khả năng của doanh nghiệp, nhằm phân tích lợi thế và thách thức có thể xảy ra trong tương lai, và ra quyết định.

- Thông tin tài chính có tính trọng yếu nếu như việc bỏ sót hoặc sai sót thông tin làm ảnh hưởng nghiệm trọng đến quyết định của người sử dụng thông tin tài chính đó.

- Trình bày trung thực (Faithful representation): Thông tin được trình bày trung thực khi nó mô tả đầy đủ (Completeness), trung lập (Neutrality), không mắc lỗi (Free from error) và coi trọng nội dung hơn hình thức (Substance over form).

- Thông tin đầy đủ bao gồm tất cả các thông tin cần thiết cho người sử dụng hiểu được các hiện tượng, sự kiện trong năm tài chính.

- Thông tin trung lập khi không có sự thiên vị trong việc lựa chọn hoặc trình bày, không bị thiên lệch nhằm đạt đến một kết quả định trước hay chịu ảnh hưởng của một thái độ cá biệt.

- Thông tin không mắc lỗi có nghĩa là không có sai sót hoặc thiếu sót trong các mô tả và quy trình soạn thảo thông tin.

- Thông tin coi trọng nội dung hơn hình thức yêu cầu kế toán phải tính toán và trình bày bản chất ảnh hưởng kinh tế của nghiệp vụ thay vì trình bày theo hình thức pháp lý.

3.2. Các đặc điểm chất lượng bổ sung (Enhancing characteristics)

- Có thể so sánh (Comparability): Thông tin về một doanh nghiệp (DN) sẽ hữu ích hơn nếu nó có thể được so sánh với thông tin tương tự ở DN khác hoặc ở cùng một DN trong các kỳ khác nhau.

- Có thể kiểm chứng (Verifiability): Có thể kiểm chứng giúp đảm bảo với người sử dụng rằng những thông tin trình bày trung thực đối với các hiện tượng kinh tế, sử dụng các bằng chứng kế toán.

- Kịp thời (Timeliness): Thông tin có sẵn cho người sử dụng ra quyết định đúng lúc. Thông tin cũ thì kém hữu ích hơn, nếu báo cáo chậm trễ thì thông tin sẽ mất đi tính thích hợp. Tuy nhiên, một số thông tin có thể vẫn hữu ích lâu sau khi kết thúc kỳ báo cáo, bởi vì người sử dụng cần các thông tin để xác định và đánh giá xu hướng phát triển.

- Có thể hiểu được (Understandability): Thông tin trên BCTC được trình bày cho người sử dụng là những người có những kiến thức nhất định về kinh doanh và hoạt động kinh tế phải hiểu được. Việc loại trừ những thông tin này ra khỏi BCTC có thể làm cho thông tin dễ hiểu hơn, tuy nhiên, điều này làm cho báo cáo trở nên không đầy đủ và do vậy, có thể gây hiểu nhầm.

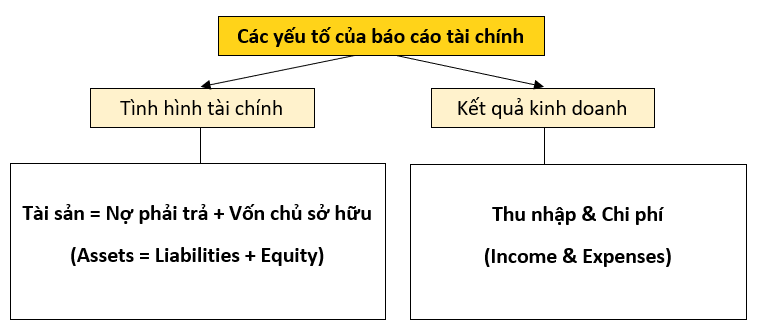

4. Các yếu tố của báo cáo tài chính

4.1. Các yếu tố về tình hình tài chính

4.1. Các yếu tố về tình hình tài chính

a. Yếu tố tài sản

- Tài sản là nguồn lực do doanh nghiệp kiểm soát

- là kết quả của một sự kiện trong quá khứ

- và có thể thu được lợi ích kinh tế trong tương lai.

Ví dụ minh hoạ:

Example 1: How does the Conceptual Framework define an asset?

A. A resource owned by an entity as a result of past events and from which future economic benefits are expected to flow to the entity

B. A resource over which an entity has legal rights as a result of past events and from which economics benefits are expected to flow to the entity

C. A resource controlled by an entity as a result of past events and from which future economics benefits are expected to flow to the entity

D. A resource to which an entity has a future commitment as a result of past events and from which future economic benefits are expected to flow from the entity

Hướng dẫn giải:

Đáp án C là đáp án đúng do đã viết đúng định nghĩa về tài sản, là nguồn lực mà do doanh nghiệp kiểm soát và thu về lợi ích kinh tế trong tương lai.

b. Yếu tố nợ phải trả

Nợ phải trả là nghĩa vụ hiện tại của doanh nghiệp phát sinh từ các giao dịch và sự kiện đã qua.

Ví dụ:

- Mua hàng hóa chưa trả tiền

- Vay nợ

- Cam kết bảo hành hàng hóa

- Thuế phải nộp

Nợ phải trả được trình bày trong Báo cáo tình hình tài chính và được ghi nhận khi có đủ điều kiện chắc chắn là doanh nghiệp sẽ phải dùng một lượng tiền chi ra để trang trải cho những nghĩa vụ hiện tại mà doanh nghiệp phải thanh toán, và khoản nợ đó phải được đo lường một cách đáng tin cậy.

Ví dụ minh hoạ:

Example 2: Which one of the following would be classified as a liability?

A. Dexter's business manufactures a product under licence. In 12 months' time the licence

expires and Dexter will have to pay $50,000 for it to be renewed.

B. Reckless purchased an investment 9 months ago for $120,000. The market for these

investments has now fallen and Reckless's investment is valued at $90,000.

C. Carter has estimated the tax charge on its profits for the year just ended as $165,000.

D. Expansion is planning to invest in new machinery and has been quoted a price of $570,000.

Hướng dẫn giải:

- Đáp án C là đáp án đúng vì đây chính xác là một khoản nợ phải trả cho cơ quan thuế.

- Đáp án A sai, vì việc thanh toán cho giấy phép sản xuất này có thể tránh được bằng cách ngừng quá trình sản xuất.

- Đáp án B sai, vì sự sụt giảm giá trị của khoản đầu tư là một khoản lỗ và được hạch toán vào báo cáo lãi hoặc lỗ (P/L).

- Đáp án D sai, vì đây là kế hoạch sẽ chi tiền trong tương lai chứ không phải là nghĩa vụ nợ.

c. Yếu tố vốn chủ sở hữu

VCSH là phần giá trị còn lại trong tài sản của doanh nghiệp sau khi trừ đi toàn bộ số nợ phải trả

Đây là giá trị tài sản thuần của doanh nghiệp và được tính theo công thức:

VCSH = Tài sản – Nợ phải trả

Vốn chủ sở hữu được phản ánh trong báo cáo tình hình tài chính gồm:

- Vốn của các nhà đầu tư

- Thặng dư vốn cổ phần

- Lợi nhuận chưa phân phối

- Chênh lệch tỷ giá hối đoái

- Chênh lệch đánh giá lại tài sản

- Các khoản khác thuộc vốn chủ sở hữu

4.2. Các yếu tố trong báo cáo kết quả kinh doanh (báo cáo thu nhập toàn diện)

a. Yếu tố thu nhập

- Là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, góp phần làm tăng vốn chủ sở hữu, phát sinh từ các hoạt động kinh doanh thông thường và các hoạt động khác

- Việc ghi nhận doanh thu và thu nhập khác vào báo cáo thu nhập toàn diện được tiến hành khi doanh nghiệp thu được lợi ích kinh tế trong tương lai có liên quan tới sự gia tăng về tài sản hoặc giảm bớt nợ phải trả và giá trị gia tăng đó phải xác định được một cách đáng tin cậy.

b. Yếu tố chi phí

- Là tổng giá trị các khoản làm giảm lợi ích kinh tế trong kỳ kế toán phát sinh các khoản nợ dẫn đến giảm vốn chủ sở hữu không bao gồm khoản các chi phí sản xuất, kinh doanh phát sinh trong quá trình hoạt động kinh doanh thông thường của doanh nghiệp và các chi phí khác.

- Việc ghi nhận chi phí vào báo cáo thu nhập toàn diện phải tuân thủ nguyên tắc phù hợp và được tiến hành khi các khoản chi phí này làm giảm bớt lợi ích kinh tế trong tương lai có liên quan tới việc giảm bớt tài sản hoặc tăng nợ phải trả và chi phí này phải xác định được một cách đáng tin cậy.

5. Các phương pháp đo lường các yếu tố báo cáo tài chính

|

Giá gốc (Historical cost) |

Giá hiện hành (Current cost) |

Giá trị hiện tại (Present value) |

Giá trị thuần có thể thực hiện được (Net realisable value) |

|

Giá gốc của tài sản được tính theo số tiền hoặc tương đương tiền mà doanh nghiệp đã trả, phải trả để mua tài sản đó hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận. |

Là giá thị trường (market value) hay giá trị hợp lý (fair value), là giá bán gần đây nhất của một tài sản trên thị trường. |

Là giá trị hiện tại của một khoản tiền hoặc dòng tiền trong tương lai với tỉ lệ chiết khấu xác định.

|

Là giá trị có thể nhận được khi bán tài sản (fair value) trừ đi chi phí ước tính hợp lí liên quan đến việc thanh lý hoặc gỡ bỏ tài sản. |

Ví dụ minh hoạ:

Một cỗ máy được mua vào ngày 1/1/20X8 có giá $3m. Nó có thời gian sử dụng 10 năm và theo quy tắc giá gốc (historical cost), nó sẽ được tính bằng cách lấy nguyên giá trừ đi khấu hao. Do đó trong báo cáo tài chính tại ngày 31/12/20X9:

- Giá trị của máy được tính theo historical cost như sau:

- Giá trị hiện hành (current cost) hay giá trị hợp lý (fair value) sẽ dễ dàng xác định được nếu nó không dành cho một lĩnh vực quá đặc biệt nào đó. Ví dụ, chiếc máy cũ trên được bán ngoài thị trường với giá $2.5m, giá trị này chính là giá trị hợp lý của tài sản trong đề bài.

- Giá trị có thể thực hiện được (net realisable value) của tài sản này là khoản mà thu được từ việc bán nó trừ đi chi phí bán hàng. Nếu chiếc máy này đã được tháo dỡ và được chuyển cho người mua với chi phí $200,000 thì,

NRV = $2.5m (fair value) - $0.2m = $2.3m

- Giá trị hiện tại (present value) của chiếc máy này là giá trị được chiết khấu của các dòng tiền trong tương lai tạo ra. Nếu chiếc máy này được mong đợi tạo ra 500,000 đô mỗi năm cho 8 năm còn lại (tính từ 31/12/20X9 trở đi) và nếu chi phí vốn của công ty là 10%, giá trị hiện tại được tính như sau:

500,000 x 5.335* = 2,667,500 (đô)

*Giá trị hiện tại tích lũy của $1 mỗi năm trong 8 năm được chiết khấu 10%.

Author: Ha Do

Reviewed by: Duy Anh Nguyen