I. Kế toán cho công ty liên kết

1. Định nghĩa

Có một số định nghĩa cần nắm được:

- Công ty liên kết (Associate) là đơn vị mà bên đầu tư có ảnh hưởng đáng kể (significant influence).

- Ảnh hưởng đáng kể (Significant influence) là quyền tham gia của nhà đầu tư vào việc đưa ra các quyết định về chính sách tài chính và hoạt động của bên nhận đầu tư nhưng không kiểm soát hoặc không kiểm soát chung các chính sách đó.

-

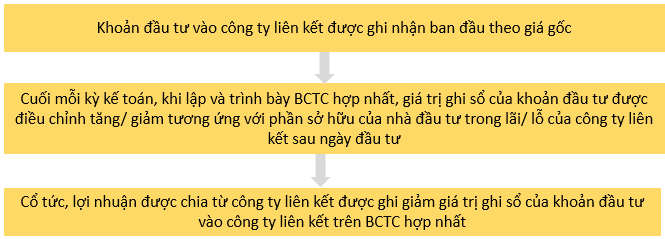

Phương pháp vốn chủ sở hữu (Equity method) là phương pháp kế toán mà khoản đầu tư được ghi nhận ban đầu theo giá gốc, sau đó được điều chỉnh theo những thay đổi của phần sở hữu của nhà đầu tư trong tài sản thuần của bên nhận đầu tư. Lãi hoặc lỗ của nhà đầu tư bao gồm phần sở hữu của lãi hoặc lỗ của bên nhận đầu tư và thu nhập toàn diện khác của nhà đầu tư bao gồm thu nhập toàn diện khác của bên nhận đầu tư.

Nhà đầu tư được coi có ảnh hưởng đáng kể nếu nhà đầu tư nắm giữ trực tiếp hoặc gián tiếp thông qua các công ty con ít nhất 20% quyền biểu quyết của bên nhận đầu tư, trừ khi có quy định hoặc thoả thuận khác.

Nhà đầu tư có ảnh hưởng đáng kể thường có một hoặc các biểu hiện sau:

- Có đại diện trong Hội đồng quản trị hoặc cấp quản lý tương đương của công ty liên kết

- Có quyền tham gia vào quá trình hoạch định chính sách

- Có các giao dịch quan trọng giữa nhà đầu tư và bên nhận đầu tư

- Có sự trao đổi về cán bộ quản lý

- Có sự cung cấp thông tin kỹ thuật quan trọng.

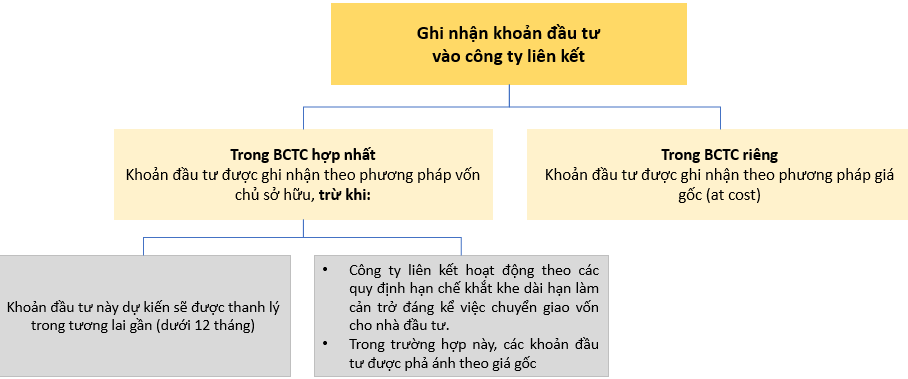

2. BCTC của nhà đầu tư

Khoản đầu tư vào công ty liên kết được ghi nhận như sau:

II. Phương pháp vốn chủ sở hữu

Theo phương pháp này:

Ví dụ:

Peanut Co, a company with subsidiaries, acquires 25,000 of the 100,000 $1 ordinary shares in Almond Co for $60,000 on 1 January 20X8. In the year to 31 December 20X8, Almond Co earns profits after tax of $24,000, from which it pays a dividend of $6,000.

How will Almond Co’s results be accounted for the individual and consolidated accounts of Peanut Co for the year ended 31 December 20X8?

Lời giải

a. Xác định loại hình công ty

Peanut Co đầu tư vào Almond Co theo tỉ lệ: 25,000/100,000 x 100% = 25%

Do đó, Almond Co là công ty liên kết của Peanut Co.

b. Tại ngày 1/1/20X8

Trong BCTC riêng của Peanut Co, khoản đầu tư sẽ được ghi nhận theo giá gốc tại ngày mua 1/1/20X8.

c. Tại ngày cuối năm 31/12/20X8

- Almond Co chia cổ tức $6,000, do đó Peanut Co sẽ nhận được phần cổ tức tương ứng tỉ lệ đã đầu tư là: 25% x $6,000 = $1,500.

Do đó, Peanut Co ghi nhận khoản cổ tức này trên BCKQKD riêng như sau:

Dr Cash $1,500

Cr Income from share of associates $1,500 - Trong báo cáo hợp nhất:

- Khoản đầu tư vào công ty liên kết sẽ bao gồm lợi nhuận được chia sẻ là:

25% x $24,000 = $6,000 - Theo phương pháp vốn chủ sở hữu cho khoản đầu tư tại công ty liên kết thì cổ tức, lợi nhuận được chia từ công ty liên kết được ghi giảm giá trị ghi sổ của khoản đầu tư vào công ty liên kết trên BCTC hợp nhất nên chỉ ghi nhận phần còn lại của khoản lợi nhuận ($6,000 - $1,500 = $4,500) vào báo cáo hợp nhất theo bút toán sau:

Dr Investment in associates $4,500

Cr Share of profit of associates $4,500 - Do vậy, khoản mục tài sản “Investment in associates” (Đầu tư vào công ty liên kết) sẽ được ghi nhận là $60,000 + $4,500 = $64,500.

- Khoản đầu tư vào công ty liên kết sẽ bao gồm lợi nhuận được chia sẻ là:

III. Báo cáo tài chính hợp nhất (Consolidated financial statement)

1. Báo cáo kết quả kinh doanh hợp nhất (Consolidated income statement)

Trong báo cáo kết quả kinh doanh hợp nhất, bên đầu tư sẽ ghi nhận đối với phần trăm lợi nhuận sau thuế (profit for the year) của công ty liên kết cho dù chúng có được chia cổ tức hay không.

Chú ý:

- Trong báo kết quả kinh doanh hợp nhất, các thành phần Sale revenue, gross profit, cost… không bao gồm Sale revenue, gross profit, cost… của công ty liên kết.

- Phần cổ đông không kiểm soát (Non-controlling interest - NCI) chỉ bao gồm công ty con, không gồm công ty liên kết.

- Cách xác định Share of profit of associate:

Post Acq. Profit after tax of associate X

% of X

Adjust:

Goodwill impairment x Rate (%) (X)

Unrealized profit (X)

--> Share of associate profit (X)

Ví dụ:

Báo cáo kết quả kinh doanh sau liên quan tới Gru Co Group, hợp nhất giữa công ty mẹ P Co, công ty con S Co mà P sở hữu 80% và công ty liên kết A Co mà công ty mẹ sở hữu 30%.

2. Bảng cân đối kế toán hợp nhất (Consolidated statement of financial position)

Trong bảng cân đối kế toán hơp nhất:

- Investment in associate được xác định như sau:

Cost of investment at Acq. date X

Share of post acq RE X

Dividend from associate X

Goodwill impairment (X)

Unrealized profit (X)

--> Investment in associate: X- Lợi thế thương mại Goodwill được xác định như sau:

Purchase consideration (Giá mua) X

Less: NAA x Rate (%)

Ordinary share (X)

Share premium (X)

RE/RS (X)

--> Goodwill X- Retained earnings (RE) được xác định như sau:

RE at Acq date RE at the report date

A B

Post acq RE X= B - A

Adjustment:

Goodwill impairment (X)

Unrealized profit (X)

- Adjusted Post acq RE X

Adjustment:

Goodwill impairment (X)

Unwinding discount (X)

Unrealized profit (X)

- Adjust post acq profit of subsidiary attributed to Group: X

- Parent’s RE – as per question X

- Group RE X

Ví dụ:

Set out below are the draft account of Parent Co and its subsidiaries and of Associate Co. Parent Co acquired 40% of the equity capital of Associate Co three years ago when the latter’s reserves stood at $40,000.

Required:

You are required to prepare the summarised consolidated accounts of Pishpash Co.

Note:

- Assume that the associate’s assets/liabilities are stated at fair value.

- Assume that there are no NCI in the subsidiary companies.

Lời giải:

a. Consolidated statement of profit or loss

$'000

Net profit 95,000

Share of profit of associate [W1] 20,000

Profit before tax 115,000

Income tax expense (35,000)

Profit after tax 80,000

b. Pishpash Co consolidated statement of financial position

$’000

Assets

Tangible non-current assets 220

Investment in associate [W3] 84

Loan to associate 20

Current assets 100

Total assets 424

Equity and liabilities

Share capital 250

Retained earnings [W2] 174

Total Equity and liabilities 424

c. Workings

- [W1] Share of profit of associate

Share of profit of associate = net profit for the year of Abbi Co x 40%

= $50,000 x 40% = $20,000 - [W2] Retained earnings

- [W3] Investment in associate

$'000

Cost of investment 60

Share of post-acq RE [W2] 24

Investment in associate 84

Author: Trang Nguyen