-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

IFRS 9 đề cập đến việc phân loại tài sản tài chính và nợ phải trả, ghi nhận ban đầu, đánh giá ban đầu và tiếp theo. Đối với những vấn đề còn lại không được đề cập đến trong IFRS 9, áp dụng chuẩn mực IAS 39.

Phạm vi áp dụng

IFRS 9 được áp dụng đối với tất cả các công cụ tài chính, trừ: Đầu tư vào các công ty con, công ty liên kết và các liên doanh.

Nội dung kiến thức

I. Ghi nhận công cụ tài chính (Recognition of financial instruments)

1. Ghi nhận ban đầu (Initial recognition)

Financial asset và Financial liability nên được ghi nhận trong bảng cân đối kế toán khi doanh nghiệp tham gia các thỏa thuận mua bán các công cụ tài chính được thực hiện theo hợp đồng.

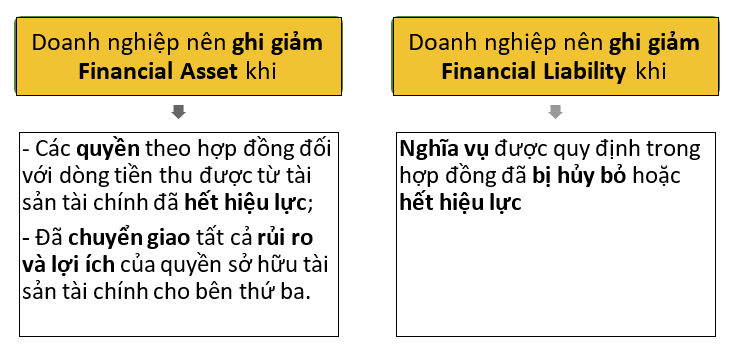

2. Ghi giảm (Derecognition)

Ghi giảm công cụ tài chính là việc loại bỏ các công cụ tài chính đã ghi nhận trước đó khỏi báo cáo tài chính của doanh nghiệp.

Có thể chỉ một phần của tài sản tài chính hoặc nợ phải trả bị hủy ghi nhận, nếu thỏa mãn các điều kiện sau:

- Dòng tiền được xác định cụ thể; hoặc

- Xác định được tỉ lệ tương ứng trong dòng tiền.

Ví dụ: Một doanh nghiệp nắm giữ trái phiếu thì doanh nghiệp đó có 2 quyền riêng biệt liên quan đến dòng tiền đi vào doanh nghiệp

- Liên quan đến giá trị ban đầu (Face value of bond)

- Liên quan đến lãi vay (Interest)

Doanh nghiệp đó hoàn toàn có thể lựa chọn bán quyền thu lãi vay cho một bên thứ ba, còn lại vẫn giữ quyền nhận lại toàn bộ giá trị Face value của trái phiếu đó.

Khi ghi giảm công cụ tài chính, khoản tiền bao gồm trong Net profit or loss trong kỳ được xác định như sau:

Carrying amount của asset/liability (hoặc một phần) được chuyển giao X

Trừ đi: Proceeds received/paid (X)

Chênh lệch (sẽ được hạch toán vào P&L) X

II. Đo lường công cụ tài chính (Measurement of financial instrument)

1. Measurement of Financial assets (Bên mua tài sản tài chính)

a. Debt instrument (Công cụ nợ)

- Ghi nhận ban đầu: Debt instrument luôn được ghi nhận ban đầu theo Fair value (số tiền thực chi):

Fair value của các khoản phải trả (market value) + Chi phí phát sinh liên quan trực tiếp

- Sau ghi nhận ban đầu: Debt instrument được phản ánh theo Amortised cost hoặc Fair value:

- Financial asset được xác định theo Amortised cost: khi Financial asset được đầu tư nắm giữ để thu lãi cho đến ngày đáo hạn (Held to maturity investment):

|

OB + Interest income – Interest received |

Note:

- Interest income (Thu nhập lãi vay): thu nhập từ lãi vay thực tế mà người cho vay nhận được. Do đó, Interest income được tính theo effective rate (lãi suất thực tế).

- Interest received (Lãi vay nhận được): người phát hành sử dụng để tính tiền lãi hàng kỳ. Do đó, Interest received được tính theo lãi suất danh nghĩa.

-

- Financial asset được xác định theo Fair value through other comprehensive income: khi Financial asset được nắm giữ để thu lãi cho đến ngày đáo hạn nhưng có thể sẵn sàng bán nếu như việc bán đó thu về lợi ích cao hơn (Available for sale).

🡺 Chênh lệch FV được ghi nhận trong Other comprehensive income. - Financial asset được xác định theo Fair value through profit or loss khi thỏa mãn 1 trong 2 điều kiện sau:

- Được phân loại là nắm giữ cho mục đích bán để thu lợi nhuận trong tương lai gần (held-for-trading).

- Khi ghi nhận ban đầu, công cụ được doanh nghiệp chỉ định là at fair value through profit or loss:

🡺 Ghi nhận ban đầu không bao gồm chi phí giao dịch.

🡺 Ghi nhận sau đó Financial liabilities được phản ánh theo Fair value.

🡺 Thay đổi trong Fair value được ghi nhận vào P&L.

- Financial asset được xác định theo Fair value through other comprehensive income: khi Financial asset được nắm giữ để thu lãi cho đến ngày đáo hạn nhưng có thể sẵn sàng bán nếu như việc bán đó thu về lợi ích cao hơn (Available for sale).

b. Equity instrument (Công cụ vốn)

- Ghi nhận ban đầu: Equity instrument được ghi nhận ban đầu theo giá gốc:

| Fair value + Chi phí phát sinh liên quan trực tiếp |

- Sau ghi nhận ban đầu:

- Equity instrument sẽ được phản ánh theo Fair value through other comprehensive income.

🡺 Chênh lệch trong Fair value sẽ được phản ánh vào Other comprehensive income. - Equity instrument được xác định theo Fair value through profit or loss khi thỏa mãn 1 trong 2 điều kiện sau:

- Được phân loại là nắm giữ cho mục đích bán để thu lợi nhuận trong tương lai gần (Held-for-trading).

- Khi ghi nhận ban đầu, công cụ được doanh nghiệp chỉ định là at fair value through profit or loss:

🡺 Khi đó Financial liabilities sẽ được ghi nhận theo Fair value.

🡺 Chi phí giao dịch không bao gồm trong carrying amount.

🡺 Thay đổi trong fair value được ghi nhận vào P&L.

- Equity instrument sẽ được phản ánh theo Fair value through other comprehensive income.

2. Measurement of Financial liabilities (Bên bán công cụ nợ)

a. Debt instrument

- Ghi nhận ban đầu: Công cụ tài chính được phân loại là Debt instrument được ghi nhận ban đầu theo fair value (số tiền thực nhận):

Fair value của các khoản thanh toán nhận được – Chi phí phát sinh liên quan trực tiếp

- Sau ghi nhận ban đầu:

Financial liabilities được phản ánh theo Amortised cost:

Opening balance + Interest expense – Interest paid

Note:

- Interest expense (Chi phí lãi vay) là chi phí sử dụng vốn vay thực tế mà người đi vay phải gánh chịu do đó tính theo effective rate (lãi suất thực tế).

- Interest paid (Lãi vay phải trả) người phát hành sử dụng để tính tiền lãi hàng kỳ do đó tính theo lãi suất danh nghĩa.

b. Equity instruments (Bên phát hành-người bán công cụ vốn)

- Ghi nhận ban đầu: Equity instruments được ghi nhận ban đầu theo:

Fair value – Chi phí phát sinh liên quan trực tiếp

Note: Doanh nghiệp phát hành công cụ vốn chủ sở hữu không đánh giá lại công cụ vốn đã phát hành vì giá trị công cụ vốn thay đổi sẽ được phản ánh bởi người mua công cụ vốn đó.

Ví dụ minh họa: Amortised cost

On 1 Jan 20X1 Abacus Co purchased a debt instrument for its fair value of $1,000. The debt instrument is due to mature on 31 Dec 20X5. The instrument has a principal amount of $1,250 and the instrument carries fixed interest at 4.72% that is paid annually (pay in arrears). The effective rate of interest is 10%.

How should Abacus Co account for the debt instrument over its 5 year term?

Hướng dẫn giải:

Abacus mua công cụ nợ, do đó sẽ ghi nhận Financial asset, mỗi năm Abacus sẽ được nhận một khoản lãi (Interest received) là: $1,250 x 4.72% = $59 (tính theo lãi suất danh nghĩa) và nhận được $1,250 khi công cụ nợ đến ngày đáo hạn.

Thu nhập lãi vay hàng kỳ (Interest income) sẽ phải tính theo tỷ lệ lãi suất thực tế (Effective rate) là 10%.

Ta có bảng phân bổ sau:

|

Year |

Amortised cost at beginning of year |

Interest income for the year (10%) |

Interest received during year |

Amortised cost at end of year |

|

Year 1 |

1000 |

100 |

(59) |

1041 |

|

Year 2 |

1041 |

104 |

(59) |

1086 |

|

Year 3 |

1086 |

109 |

(59) |

1136 |

|

Year 4 |

1136 |

113 |

(59) |

1190 |

|

Year 5 |

1190 |

119 |

(1,250 + 59) |

0 |

Note: Principal amount = Nominal value = Par value

Là giá trị của trái phiếu được người phát hành sử dụng để tính tiền lãi hàng kỳ và thường là số tiền gốc mà người phát hành sẽ trả khi trái phiếu đáo hạn.

Author: Trang Nguyen

Reviewed by: Duy Anh Nguyen