-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

IFRS 16 thiết lập các nguyên tắc ghi nhận, đo lường, lập và trình bày các giao dịch thuê tài sản với mục tiêu đảm bảo rằng bên cho thuê và bên thuê cung cấp các thông tin liên quan để trình bày trung thực các giao dịch này.

Phạm vi

IFRS 16 – Thuê tài sản áp dụng cho tất cả các giao dịch thuê tài sản bao gồm cả cho thuê lại, ngoại trừ:

- Thuê quyền khai thác hoặc sử dụng nguồn tài nguyên khoáng sản, dầu hoặc khí gas tự nhiên và các nguồn tài nguyên không thể tái tạo tương tự;

- Thuê tài sản sinh học (xem IAS 41 – Nông nghiệp);

- Các hợp đồng nhượng quyền dịch vụ;

- Bằng sở hữu trí tuệ được trao cho bên cho thuê (xem IFRS 15 – Doanh thu từ hợp đồng với khách hàng);

- Quyền của bên thuê theo hợp đồng bản quyền cho các hạng mục như phim, video, vở kịch, bản thảo, bằng sáng chế và bản quyền trong phạm vi IAS 38-Tài sản vô hình.

Nội dung kiến thức

Lease: là một hợp đồng, hoặc 1 phần hợp đồng chuyển nhượng quyền sử dụng một tài sản (right-of-use asset) trong 1 khoảng thời gian để đổi lấy một khoản thanh toán

Các trường hợp miễn ghi nhận là hợp đồng thuê:

- Thời hạn thuê < 12 tháng (Short-term lease)

- Tài sản cơ sở có giá trị thấp khi mua mới như máy tính cá nhân, điện thoại hoặc các đồ đạc văn phòng loại nhỏ

=> Chỉ thực hiện phân bổ, ghi nhận chi phí thuê vào chi phí hàng kỳ.

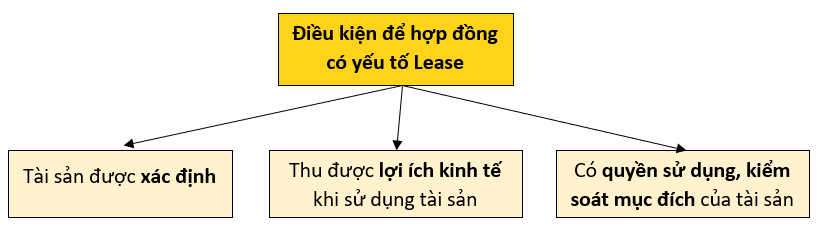

1. Xác định hợp đồng thuê tài sản (Identifying a lease)

Example 1: Is it a lease?

Broketown Council has recently made substantial cuts to its community transport service. It will now provide such services only in cases of great need, assessed on a case-by-case basis. It has entered into a two-year contract with Fleetcat co for the use of one of its minibuses for this purpose. The minibus must seat ten people, but Fleetcat Co can use any of its ten-seater minibuses when required. The minibuses are held on Fleetcat Co’s premises and are only made available to Broketown Council on request.

Answer: Broketown kí hợp đồng thuê minibuses của Fleetcar, tuy nhiên đây không phải “lease” bởi vì không xác định được tài sản cụ thể do Fleercar có thể cung cấp các minibuses khác nhau cho Broketown, miễn là đảm bảo đúng số lượng và trạng thái của minibuses được thống nhất trong hợp đồng.

Example 2: Is it a lease?

Kabal Co enters into a ten-year contract with a utility company (TelenewCo) for the right to use three specified, physically distinct dark fibres within a larger fibre-optic cable connecting North Town to South Town. Kabal Co makes the decisions about the use of the fibres by connecting each end of the fibres to its electronic equipment (ie Kabal Co ‘lights’ the fibres and decides what data, and how much data, those fibres will transport). If the fibres are damaged, TelenewCo is responsible for the repairs and maintenance. TelenewCo owns extra fibres but can substitute those for Kabal Co’s fibres only for reasons of repairs, maintenance or malfunction (and is obliged to substitute the fibres in these cases).

Answer: Đây là “lease” vì:

- Xác định được tài sản cụ thể (three dark fibres)

- K Co có quyền thu được lợi ích kinh tế từ việc sử dụng tài sản trong vòng 10 năm thuê

- K Co có quyền sử dụng độc quyền tài sản đó và có quyền xác định cách thức và mục đích sử dụng của tài sản (K Co makes decision about use of the fibres, decides what data, how much data, those fibres will transport)

2. Cách ghi nhận “Lease agreement” của bên đi thuê (Lessee)

Lưu ý: chuẩn mực IFRS 16 không còn phân biệt giữa thuê tài chính và hoạt động đối với bên đi thuê (lessee).

Khi bắt đầu giao dịch thuê tài sản, bên thuê sẽ ghi nhận quyền sử dụng tài sản và nợ phát sinh liên quan đến giao dịch thuê tài sản đó:

|

Ghi nhận quyền sử dụng tài sản (Right-of-use asset) |

Ghi nhận nghĩa vụ thanh toán tiền thuê (Lease liability) |

|

Ghi nhận riêng biệt trong Non-current assets. |

Ghi nhận riêng biệt vào current & non-current liabilities. |

|

Ghi nhận ban đầu (Initial measurement) |

|

|

DR Right-of-use Asset (ROU) CR Lease liability CR Cash |

|

|

Quyền sử dụng tài sản được ghi nhận ban đầu theo nguyên giá (Cost), bao gồm:

Note: Sau ghi nhận ban đầu, right-of-use asset thông thường sẽ được đo lường theo nguyên tắc giá gốc (Cost model) tương tự IAS 16 – PPE, trừ khi đó là tài sản thuộc nhóm tài sản áp dụng nguyên tắc đánh giá lại giá trị tài sản theo IAS 16, hoặc đó là bất động sản đầu tư được ghi nhận theo IAS 40. |

Nghĩa vụ thanh toán tiền thuê cần được ghi nhận tại ngày bắt đầu thuê theo giá trị hiện tại của các khoản thanh toán tiền thuê trong tương lai chưa thanh toán, bao gồm:

Note: Các khoản thanh toán tiền thuê biến đổi khác như khoản thanh toán phát sinh do mức độ sử dụng tài sản thì sẽ được hạch toán vào chi phí trong kỳ khi phát sinh. |

|

Ghi nhận tiếp theo (Subsequent measurement) |

|

|

Sau ghi nhận ban đầu, quyền sử dụng tài sản sẽ được ghi nhận như sau:

|

Sau ghi nhận ban đầu, nghĩa vụ thanh toán tiền thuê được đo lường theo “Amortized costs”:

|

3. Kế toán cho bên đi thuê (Lessee)

Bên đi thuê có nghĩa vụ thanh toán tiền thuê hàng kỳ cho bên cho thuê. Một khoản thanh toán tiền thuê (rental payment) hàng kỳ của bên đi thuê gồm 2 phần:

- Chi phí lãi vay (Interest charge) được ghi tăng chi phí tài chính (Finance cost) trong kỳ của bên đi thuê và xuất hiện trong P&L.

- Tiền nợ gốc (Capital cost) được ghi giảm vào số dư nợ trên B/S của bên đi thuê.

=> Phải phân tách được giá trị của chi phí lãi & tiền nợ gốc trong từng khoản thanh toán tiền thuê để ghi nhận. Thông thường, chúng ta sẽ dùng phương pháp tính toán bằng cách lập bảng, từ đó sẽ xác định được Financial cost phát sinh hàng năm và số dư của khoản nợ thuê cuối mỗi năm.

Example:

Lion Co enters into a five-year lease of a building which has a remaining useful life of ten years. Lease payments are $50,000 per annum.

Lion co incurs initial direct costs of $20,000 and receives lease incentives of $5,000. There is no transfer of the asset at the end of the lease and no purchase option.

The interest rate implicit in the lease is not immediately determinable but the lessee’s incremental borrowing rate is 5%, with the value of $1 having a cumulative present value in 4 years’ time of $3.546, the value of $1 having a cumulative present value in 5 years’ time of $4,329.

At the commencement date, Lion Co incurs the direct costs and receives the lease incentives.

Required: Allocate the lease liabilities at the end of the first year if the annual payment is:

(1) Payable at the beginning of each year.

(2) Payable at the end of each year.

Hướng dẫn giải:

(1) Trả trước (payment in advance)

- Tính Lease liabilities:

Do giá trị ghi nhận ban đầu của Lease liabilities là giá trị hiện tại của các khoản thanh toán tiền thuê trong tương lai, cho nên khoản $50,000 thanh toán ngay vào đầu năm của năm đầu tiên sẽ không được tính. Vậy nên giá trị của Lease liabilities là:

$50,000 x 3.546 = $177,300

- Tính right-of-use asset:

- Giá trị ghi nhận ban đầu của lease liabilities: $177,300

- Các khoản thanh toán đã thực hiện: $50,000

- Less: Khoản hoa hồng nhận được: ($5,000)

- Chi phí trực tiếp: $20,000

=> Giá trị ghi nhận ban đầu của right-of-use asset là:

$177,300 + $50,000 – $5,000 + $20,000 = $242,300

Bút toán ghi nhận ban đầu:

Dr Right-of-use asset 242,300

Cr Lease liability 177,300

Cr Cash 65,000 (50,000 + 20,000 - 5,000)

Ta có bảng phân bổ Lease liabilities như sau:

|

Year |

Opening balance (1/1/X) |

Annual rental payment |

Interest charge |

Closing balance (31/12/X) |

|

Year 1 |

177,300 |

|

8,865 |

186,165 |

|

Year 2 |

186,165 |

(50,000) |

6,807 |

142,972 |

|

Year 3 |

142,972 |

(50,000) |

4,648 |

97,620 |

|

Year 4 |

97,620 |

(50,000) |

2,380 |

50,000 |

|

Year 5 |

50,000 |

(50,000) |

- |

- |

(2) Trả sau (payment in arrears):

- Tính Lease liabilities: $50,000 x 4.329 = $216,450

- Tính right-of-use asset:

- Giá trị ghi nhận ban đầu của lease liabilities: $216,450

- Less: Khoản hoa hồng nhận được: ($5,000)

- Chi phí trực tiếp: $20,000

$216,450 – $5,000 + $20,000 = $231,450

Phân bổ lease liabilities:

|

Year |

Opening balance (1/1/X) |

Annual rental payment |

Interest charge |

Closing balance (31/12/X) |

|

Year 1 |

216,450 |

(50,000) |

10,822 |

177,272 |

|

Year 2 |

177,272 |

(50,000) |

8,863 |

136,135 |

|

Year 3 |

136,135 |

(50,000) |

6,806 |

92,941 |

|

Year 4 |

92,941 |

(50,000) |

4,649 |

47,590 |

|

Year 5 |

47,590 |

(50,000) |

2,380 |

- |

4. Giao dịch bán và thuê lại (Sale and lease back)

Sale and lease back là giao dịch liên quan đến việc bán 1 tài sản và sau đó thuê lại chính tài sản đó.

Ta cần phải xác định giao dịch có hình thành việc bán hàng (Sale) để ghi nhận theo IFRS 15 hay không bằng cách xác định nghĩa vụ cần thực hiện (Performance obligation) đã hoàn thành hay chưa. Performance obligation được xác định là hoàn thành khi doanh nghiệp chuyển giao quyền kiểm soát hàng hoá dịch vụ cho khách hàng, nghĩa vụ thực hiện có thể coi là hoàn thành tại một thời điểm hoặc qua từng giai đoạn.

- Là một giao dịch bán tài sản (Transfer is a sale)

- Người bán (người thuê lại tài sản) xác định giá trị quyền sử dụng tài sản phát sinh từ giao dịch thuê lại theo tỷ lệ với giá trị còn lại trước đó của tài sản.

- Người bán (người thuê lại tài sản) chỉ ghi nhận phần lãi/lỗ từ giao dịch bán tài sản liên quan đến quyền sử dụng tài sản đã chuyển giao cho người mua (người cho thuê). Các bước để tính Lợi nhuận đã chuyển giao cho người mua:

Bước 1: Tính tổng lợi nhuận người bán nhận được từ giao dịch bán hàng:

Total gain = Fair value – Carrying amount

Bước 2: Tính lợi nhuận liên quan đến quyền sử dụng tài sản được giữ lại:

Gain relating to right retained = Gain x (discounted lease payments/Fair value)

Bước 3: Tính lợi nhuận liên quan đến quyền sử dụng tài sản đã chuyển giao:

Gain relating to right transferred = Total gain – Gain relating to right retained

- Không phải là một giao dịch bán tài sản (Transfer is not a sale)

Người bán tiếp tục ghi nhận tài sản đã chuyển giao trên BCTC, thu nhập từ chuyển giao tài sản được xử lý như 1 khoản nợ tài chính (vay có bảo đảm bằng tài sản), do đó hạch toán theo IFRS 9.

Example: Sale and lease back

On 1 April 20X2, A Co bought an injection moulding machine for $600,000. The carrying amount of the machine as at 31 March 20X3 was $500,000. On 1 April 20X3, A Co sold it to B Co for $740,000, its fair value. A immediately leased the machine back for 5 years, the remainder of its useful life at $160,000 per annum payable in arrears. The present value of the annual lease payments is $700,000 and the transaction satisfies the IFRS 15 criteria to be recognised as a sale.

Required

What gain should A Co recognise for the year ended 31 Mar 20X4 as a result of the sale and leaseback?

Hướng dẫn giải:

- Tổng lợi nhuận A thu được từ giao dịch bán máy là:

$740,000 - $500,000 = $240,000 - Lợi nhuận liên quan đến quyền sử dụng tài sản còn lại:

$240,000 x (700,000/740,000) = $227,027 - Lợi nhuận liên quan đến quyền sử dụng tài sản đã chuyển giao:

$240,000 - $227,927 = $12,973

A Co chỉ được ghi nhận phần lợi nhuận liên quan đến quyền sử dụng tài sản đã chuyển giao cho người mua: $12,973

Author: Trang Nguyen

Reviewed by: Duy Anh Nguyen