-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài này, chúng ta hãy tìm hiểu về chủ đề Hàng tồn kho và tài sản sinh học, được quy định trong chuẩn mực kế toán IAS 02 IAS 2 Inventories và IAS 41 Agriculture.

I. Inventories (Hàng tồn kho)

1. Định nghĩa

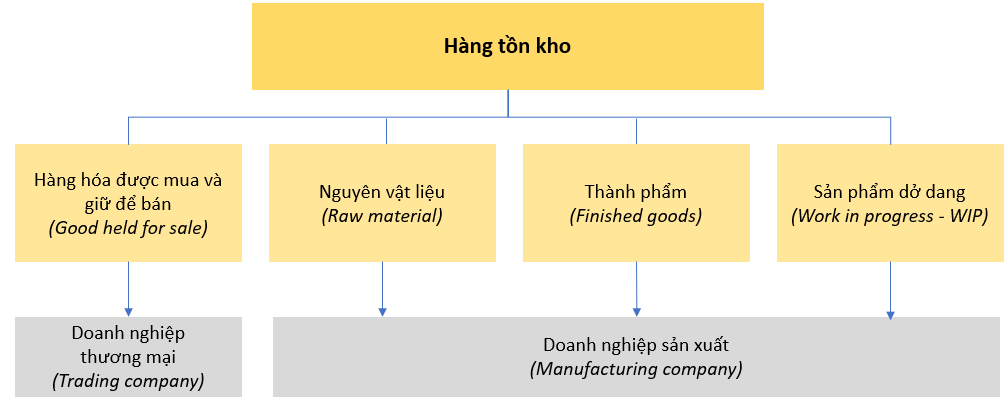

Hàng tồn kho là những tài sản:

- Được giữ để bán trong kỳ sản xuất, kinh doanh thông thường

- Đang trong quá trình sản xuất, kinh doanh dở dang để phục vụ cho việc bán

- Nguyên liệu, vật liệu, công cụ, dụng cụ để sử dụng trong quá trình sản xuất, kinh doanh hoặc cung cấp dịch vụ.

Hàng tồn kho có thể bao gồm:

Giá trị thuần có thể thực hiện được (Net realizable value - NRV) là giá bán ước tính của hàng tồn kho trong kỳ sản xuất, kinh doanh thông thường trừ (-) chi phí ước tính để hoàn thành sản phẩm trừ (-) chi phí ước tính cần thiết cho việc bán hàng.

Giá trị hợp lý (Fair value) là giá có thể nhận được khi bán một tài sản hoặc giá chuyển nhượng một khoản nợ phải trả trong một giao dịch tự nguyện có tổ chức giữa các bên tham gia thị trường tại ngày xác định giá trị.

2. Đo lường hàng tồn kho (Measurement)

Giá trị hàng tồn kho là giá trị thấp hơn giữa giá gốc và giá trị thuần có thể thực hiện được.

NRV = Giá bán ước tính – Chi phí ước tính để hoàn thành sản phẩm – Chi phí ước tính cần thiết cho việc bán.

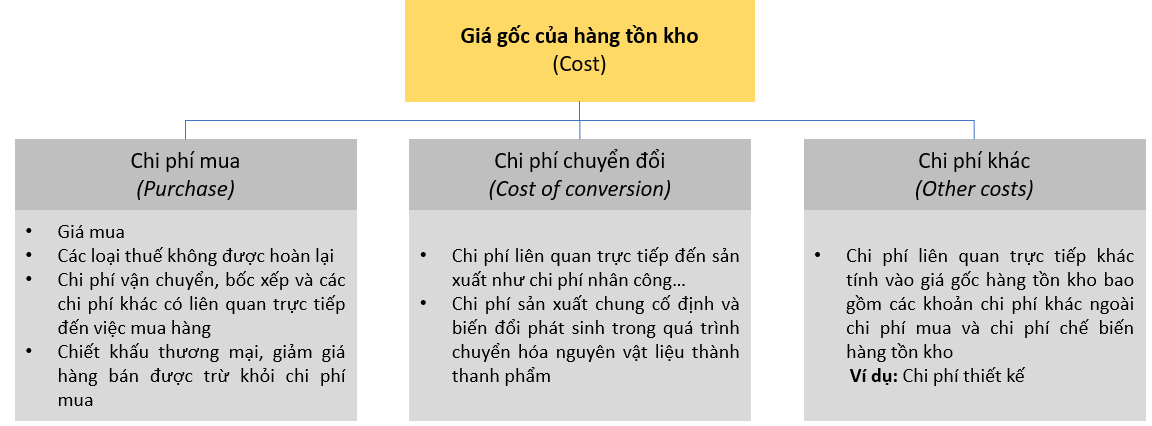

b. Giá gốc (Cost)Giá gốc hàng tồn kho (Cost) bao gồm:

Chú ý: Giá gốc hàng tồn kho không bao gồm các khoản sau:

- Chi phí phát sinh trên mức bình thường (abnormal waste) của nguyên liệu, vật liệu, chi phí nhân công và các chi phí sản xuất, kinh doanh khác

- Chi phí lưu kho (storage costs) trừ các khoản chi phí bảo quản hàng tồn kho cần thiết cho quá trình sản xuất tiếp theo

- Chi phí bán hàng (selling cost)

- Chi phí quản lý doanh nghiệp (administrative overheads).

Xét ví dụ:

Một công ty có hàng tồn kho A tại thời điểm cuối kỳ báo cáo như sau:

|

Item |

Units |

Raw material cost ($) |

Attributable production overheads ($) |

Attributable selling cost ($) |

Expected selling ($) |

|

A |

300 |

160 |

15 |

12 |

185 |

Hỏi theo IAS 2, hàng tồn kho được đo lường thế nào?

Lời giải

- Nguyên tắc đo lường

Giá trị hàng tồn kho là giá trị thấp hơn giữa cost và NRV. - Xác định cost

Cost = Giá mua + Chi phí chuyển đổi + Chi phí khác

= Raw material cost + attributable production overheads = 160 + 15 = $175 - Xác định NRV

NRV = Giá bán ước tính – Chi phí ước tính để hoàn thành sp – Chi phí ước tính cần thiết cho việc bán = Expected selling – attributable selling costs = 185 - 12 = $173 - Xác định giá trị thấp hơn

Giá trị thấp hơn giữa Cost và NRV là: $173

Do đó, giá trị của Item A là 173 x 300 = $51,900

Như vậy, NRV nhỏ hơn cost có thể do các lý do sau:

- Giá bán bị giảm hoặc chi phí bán hàng tăng lên

- Hàng hóa bị lỗi thời

- Hàng hóa bị hư hỏng

- Phát sinh lỗi trong quá trình sản xuất hoặc mua hàng

- Chiến lược bán hàng là để lỗ

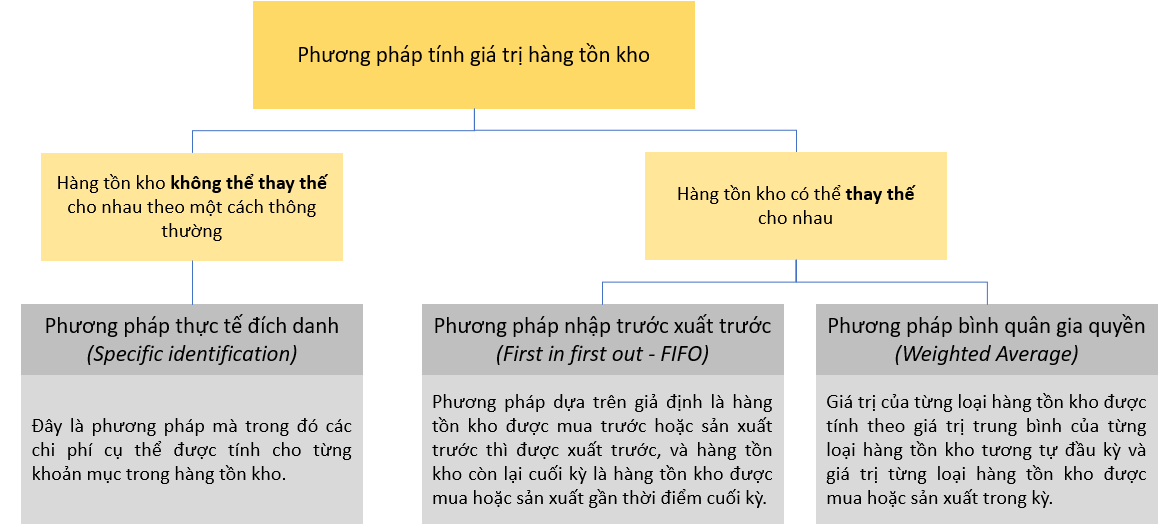

3. Phương pháp tính giá hàng tồn kho

Có một số phương pháp tính giá HTK như sau:

Chú ý:

Phương pháp nhập sau xuất trước (Last in first out - LIFO) không được áp dụng trong IAS 2.

II. Nông nghiệp (Agriculture)

1. Định nghĩa

Có một số định nghĩa sau cần nắm được:

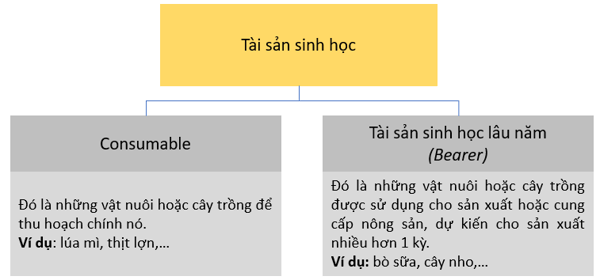

- Tài sản sinh học (Biological asset): là vật nuôi và cây trồng.

- Hoạt động nông nghiệp (Agricultural activity): là việc quản lý bởi một doanh nghiệp về phát triển sinh học và thu hoạch sản phẩm sinh học để bán hoặc chuyển đổi thành sản phẩm nông nghiệp hoặc thành tài sản sinh học phụ.

- Sản phẩm nông nghiệp (Agricultural produce): là sản phẩm được thu hoạch từ tài sản sinh học của doanh nghiệp.

Ví dụ:

-

- Động vật cho sữa là tài sản sinh học và sữa là sản phẩm nông nghiệp

- Cây nho là tài sản sinh học và quả nho là sản phẩm nông nghiệp

- Cây ăn quả là tài sản sinh học và quả vừa hái xuống là sản phẩm nông nghiệp.

- Biến đổi sinh học (Biological transformation): bao gồm các quá trình tăng trưởng (growth), suy thoái (procreation), sản xuất và sinh sản (degeneration) mà tạo ra các thay đổi về chất lượng hoặc số lượng trong tài sản sinh học.

- Chi phí bán (Costs to sell): là chi phí tăng thêm liên quan trực tiếp đến bán một tài sản, không bao gồm chi phí tài chính và thuế thu nhập.

- Nhóm tài sản sinh học (Group of biological assets): là một tập hợp cây trồng và vật nuôi giống nhau.

- Thu hoạch (Harvest): là việc tách sản phẩm khỏi tài sản sinh học hoặc chấm dứt đời sống của sản phẩm sinh học.

2. Tài sản sinh học (Biological asset)

Có 2 loại tài sản sinh học sau:

a. Ghi nhận

Doanh nghiệp sẽ ghi nhận một tài sản sinh học hoặc một sản phẩm nông nghiệp khi và chỉ khi thỏa mãn 3 điều kiện sau:

- Doanh nghiệp kiểm soát tài sản đó như là một kết quả từ các sự kiện quá khứ.

Ví dụ: Sự kiểm soát có thể được minh chứng bởi quyền sở hữu hợp pháp đối với gia súc và sự đóng dấu hoặc cách khác đánh dấu gia súc mua được, vừa sinh hoặc cai sữa.

- Có thể thu được lợi ích kinh tế trong tương lai liên quan đến tài sản đó.

- Giá trị hợp lý hoặc giá gốc của tài sản có thể được đo lường đáng tin cậy.

Tài sản sinh học được đo lường theo giá trị hợp lý:

Net Fair value = Fair value – cost to sell

Trong đó, việc thay đổi trong Fair value được ghi nhận như sau:

- Những thay đổi vật lý (tăng trưởng...): Ghi nhận trong P&L

- Thay đổi thị trường: Ghi nhận trong Other comprehensive income (OCI)

Trong trường hợp không xác định được giá trị hợp lý của tài sản sinh học:

Giá trị tài sản sinh học = Cost - Accumulated depreciation - Impairment losses

3. Sản phẩm nông nghiệp (Agricultural produce)

Sản phẩm nông nghiệp được thu hoạch từ tài sản sinh học của doanh nghiệp nên được ghi nhận và đo lường theo giá trị hợp lý trừ đi chi phí bán tại thời điểm thu hoạch (at the point of harvest). Sau thời điểm thu hoạch sẽ không áp dụng IAS 41 mà áp dụng IAS 2 – Inventories hoặc một chuẩn mực khác.

Ví dụ:

- Quả táo vừa hái xuống được ghi nhận là sản phẩm nông nghiệp theo IAS 41

- Quả táo sau khi hái xuống được chế biến, đóng gói sẽ được ghi nhận là thành phẩm – hàng tồn kho theo IAS 2

Lãi và lỗ phát sinh trên ghi nhận ban đầu của sản phẩm nông nghiệp tại giá trị hợp lý trừ đi chi phí bán sẽ được đưa vào lãi hoặc lỗ trong kỳ phát sinh.

4. Trợ cấp chính phủ cho nông nghiệp (Government grants)

Một khoản trợ cấp không điều kiện liên quan đến một tài sản sinh học mà được đo lường theo giá trị hợp lý trừ đi chi phí bán sẽ được ghi nhận vào lãi hoặc lỗ khi và chỉ khi khoản trợ cấp này trở thành khoản phải thu.

Author: Trang Nguyen