-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài này chúng ta sẽ tìm hiểu cách trình bày báo cáo tài chính trong chuẩn mực kế toán IAS 1 Presentation of published financial statements.

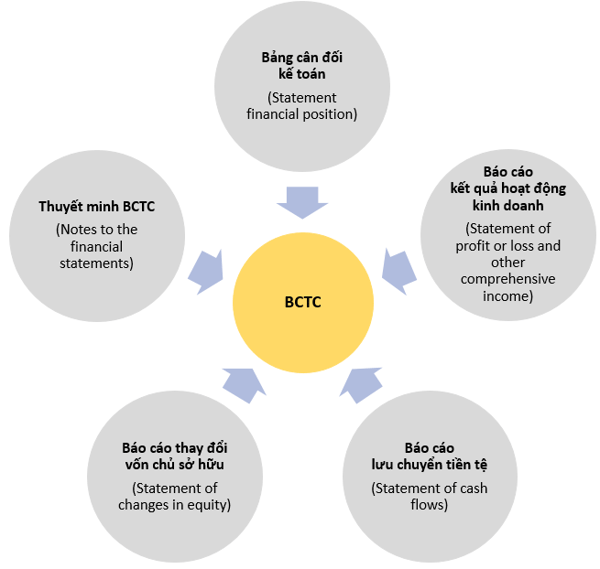

I. Báo cáo tài chính (BCTC)

Một bộ BCTC đầy đủ bao gồm 5 thành phần sau:

1. Các thông tin chung bắt buộc trên BCTC

Theo quy định, BCTC không chỉ có các tài khoản mà còn có các thông tin khác mà chúng ta cần trình bày thật nổi bật, dễ thấy:

- Tên của đơn vị báo cáo

- Đơn vị báo cáo là 1 công ty hay 1 tập đoàn

- Ngày kết thúc kỳ kế toán

- Đồng tiền báo cáo

- Mức độ làm tròn số.

2. Kỳ BCTC

Thông thường, BCTC được báo cáo theo từng năm (12 tháng). Tuy nhiên, cũng có những trường hợp công ty lập BCTC cho giai đoạn ít hơn hoặc nhiều hơn 1 năm. Trong trường hợp này:

- Cần nêu rõ lý do vì sao

- Chỉ rõ số liệu so sánh trình bày trên BCTC không thực sự so sánh được với nhau

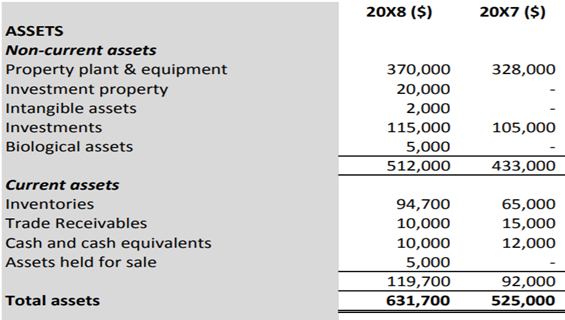

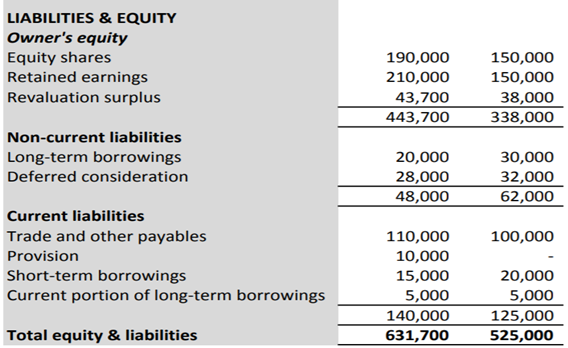

II. Bảng cân đối kế toán

Bảng cân đối kế toán trình bày tình hình tài chính của công ty tại một ngày nhất định (cuối kỳ kế toán), do đó thông tin trên bảng cân đối kế toán sẽ trình bày số dư của các tài khoản tại ngày cuối kỳ bao gồm 3 yếu tố: Tài sản, Công nợ, Vốn chủ sở hữu.

Ví dụ:

Chú ý:

IAS 1 không quy định định dạng cố định cho Bảng cân đối kế toán. Khoản mục tài sản có thể được trình bày từ tài sản ngắn hạn đến dài hạn hoặc ngược lại, tương tự với các khoản nợ phải trả và vốn chủ sở hữu.

1. Trình bày thông tin trên Bảng cân đối kế toán hay thuyết minh BCTC

Việc phân loại chi tiết hơn các khoản mục có thể được trình bày trên Bảng cân đối kế toán hoặc thuyết minh BCTC. Việc phân loại sẽ phụ thuộc vào bản chất hoạt động của các công ty.

Ví dụ:

- Các loại bất động sản, nhà xưởng và thiết bị

- Phân loại các khoản phải thu

- Phân loại hàng tồn kho theo IAS 2 Hàng tồn kho

- Các loại vốn chủ sở hữu và các quỹ.

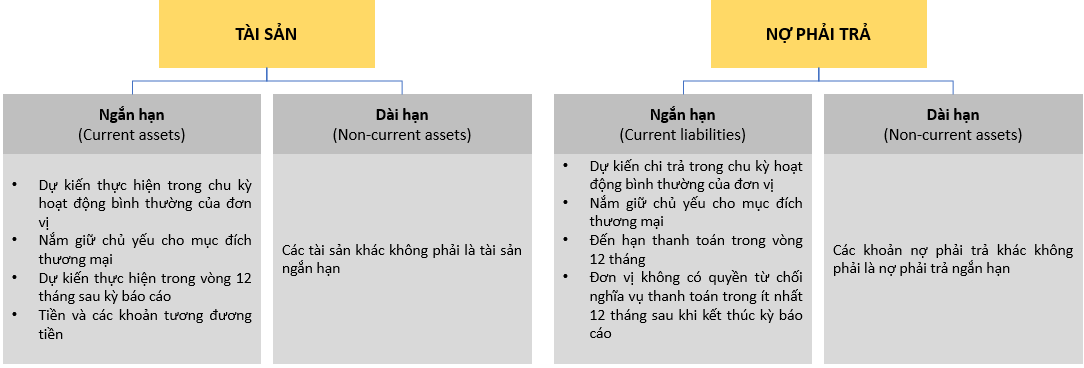

2. Phân loại khoản mục ngắn hạn và dài hạn

Việc phân loại dựa trên nguyên tắc sau:

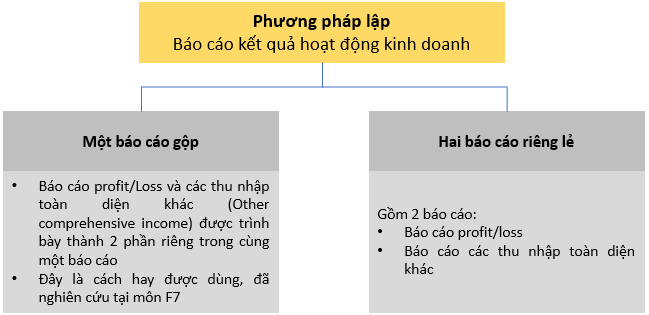

III. Báo cáo kết quả hoạt động kinh doanh

Công ty có thể lựa chọn để lập báo cáo kết quả hoạt động kinh doanh theo 2 cách sau:

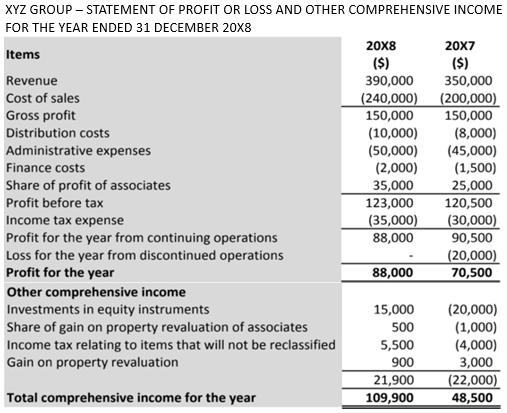

Ví dụ báo cáo theo mẫu gộp:

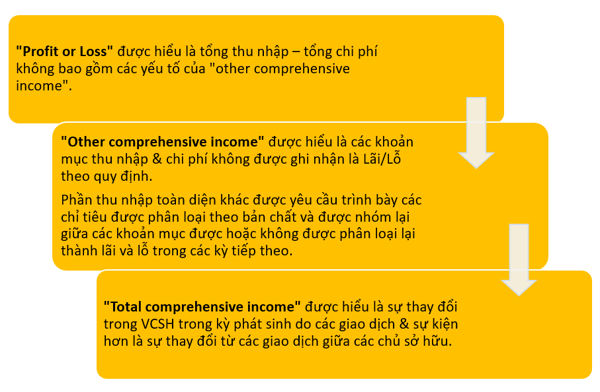

Chú ý:

- Total comprehensive income = Profit/ Loss + Other comprehensive income

- Việc phân bổ cho phần thuộc về chủ sở hữu và phần thuộc về NCI (non-controling interest) là trong trường hợp BCTC hợp nhất.

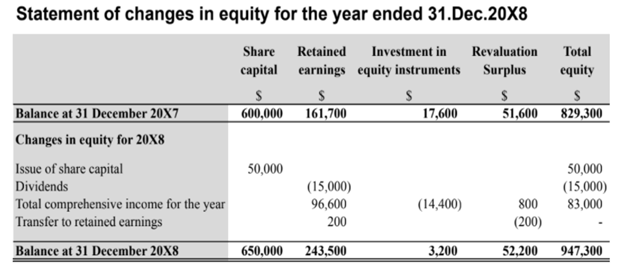

IV. Báo cáo thay đổi vốn chủ sở hữu

Báo cáo này phản ánh sự thay đổi của các khoản mục chi tiết trong Vốn chủ sở hữu trong kỳ kế toán.

Ví dụ:

Báo cáo thay đổi VCSH phải trình bày các khoản mục chi tiết theo các nội dung:

- Số dư đầu kỳ

- Số phát sinh thay đổi trong kỳ theo từng loại nguyên nhân thay đổi: Lãi lỗ trong kỳ "Other comprehensive income" chia tách cho từng khoản mục Vốn cổ phần phát hành trong kỳ Giá trị cổ tức đã chi trả cho chủ sở hữu

- Số dư cuối kỳ.

V. Thuyết minh báo cáo tài chính

Thuyết minh BCTC có mục đích mở rộng các thông tin trình bày trên BCTC. Cụ thể:

- Phân tích chi tiết hoặc chia nhỏ các số liệu trên BCTC

- Thông tin thuyết minh giải thích cho các số liệu trên BCTC

- Thông tin bổ sung.

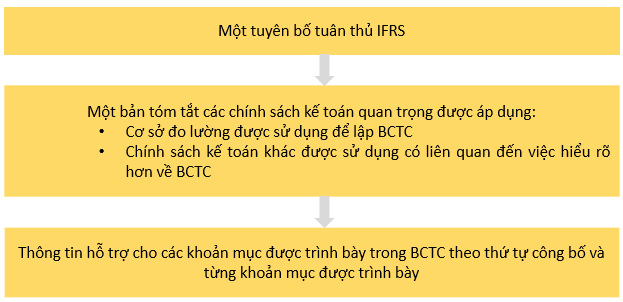

- Trình bày thông tin về cơ sở lập BCTC và các chính sách kế toán cụ thể được sử dụng

- Công bố mọi thông tin theo yêu cầu của IFRS mà chưa được trình bày ở các phần khác trong các BCTC

- Cung cấp thêm thông tin mà chưa được trình bày ở các phần khác trong BCTC nhưng có liên quan đến việc hiểu rõ hơn BCTC

- Các thuyết minh được trình bày một cách có hệ thống và được tham chiếu lẫn nhau từ BCTC đến thuyết minh liên quan.

Các thuyết minh thường được trình bày theo thứ tự sau:

VI. Bài tập minh họa

Which one of the following would NOT necessary lead to a liability being classified as a current liability?

A. The liability is expected to be settled in the course of the entity's normal operating cycle

B. The liability has arisen during the current accounting period

C. The liability is held primarily for the purpose of trading

D. The liability is due to be settled within 12 months after the end of the reporting period

Phân tích đề

Đề bài đang hỏi về yếu tố nào không cần được xem xét khi phân loại nợ phải trả là ngắn hạn?

Lời giải: B

Như đã trao đổi tại mục II.2, trong các tiêu chí để phân loại nợ thành ngắn hạn không yêu cầu nợ phải phát sinh trong kỳ kế toán hiện tại.

Author: Trang Nguyen