I. Thu nhập trên cổ phiếu cơ bản (Basic EPS)

1. Định nghĩa

EPS là phần lợi nhuận mà công ty phân bổ cho mỗi cổ phần thông thường đang được lưu hành trên thị trường.

Do đó, EPS được sử dụng như một chỉ số thể hiện khả năng kiếm lợi nhuận của doanh nghiệp.

2. Cách tính

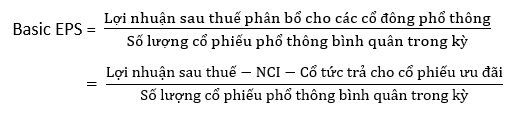

EPS cơ bản được tính bởi công thức:

Ví dụ:

Flame Co is a company with a called up and paid up capital of 100,000 ordinary shares of $1 each and 20,000 10% redeemable preference shares of $1 each.

The gross profit was $200,000 and trading expenses were $50,000. Flame Co paid the required preference share dividend and an ordinary dividend of 42c per share. The tax charge for the year was estimated at $40,000.

Calculate basic EPS for the year.

Phân tích đề

Đề bài yêu cầu tính giá trị EPS cơ bản biết công ty Flame có:

- 100,000 vốn cổ phần với giá trị danh nghĩa mỗi cổ phần $1

- 20,000 cổ phiếu ưu đãi 10% có thể chuyển đổi

- Lợi nhuận gộp $200,000

- Chi phí kinh doanh $50,000

- Chi phí thuế $40,000

- Flame trả cổ tức cho cổ phiếu thường $0.42 mỗi cổ phiếu

Lời giải

Chú ý:

Nhiều doanh nghiệp muốn có được chỉ số EPS hấp dẫn để thu hút các nhà đầu tư nên có thể sử dụng một số các kỹ thuật. Do đó, khi đánh giá về doanh nghiệp cần sử dụng kết hợp nhiều chỉ số khác nhau để so sánh.

II. Ảnh hưởng thay đổi vốn chủ sở hữu đến EPS

Một công ty có thể tăng vốn cổ phần của mình bằng cách phát hành cổ phiếu mới, cổ phiếu thưởng hoặc quyền mua cổ phiếu.

Chúng ta sẽ xem xét ảnh hưởng của việc thay đổi vốn chủ sở hữu đến EPS trong cả 3 trường hợp này. Cụ thể:

1. EPS với phát hành cổ phiếu mới (New issue)

Xét ví dụ:

An entity, with a year-end of 31 December 20X8, issued 200,000 shares at full market price of $3 on 1 July 20X8. Calculate the EPS for each of the years.

Relevant information

Phân tích đềĐề bài đang yêu cầu tính EPS cho từng năm biết ngày 1/7/20X8 phát hành thêm 200,000 cổ phiếu với giá $3 mỗi cổ phiếu.

Lời giải

Như vậy, cùng với việc phát hành thêm cổ phiếu mới, lợi nhuận công ty cũng tăng lên dẫn đến EPS tăng lên từ $0.58 lên $0.61.

2. EPS với phát hành quyền mua (Rights issue)

Đây là việc công ty phát hành thêm cổ phiếu mới cho các cổ đông hiện hữu với giá thấp hơn giá thị trường hiện tại.

Quyền mua được phân phối cho cổ đông tỷ lệ thuận với sổ cổ phiếu mà họ hiện đang nắm giữ và họ có thể bán quyền mua của mình nếu không muốn mua thêm cổ phiếu. Do vậy, ở đây đã bao gồm một yếu tố thưởng.

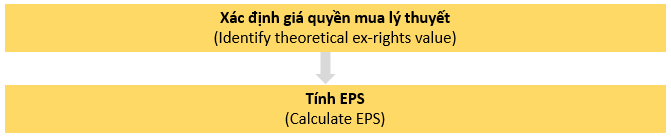

Để tính EPS, thực hiện 2 bước sau:

Xét ví dụ:

Brains Co had 100,000 shares in issue but then makes a 1 for 5 rights issue on 1 Oct 20X2 at a price of $1. The market value on the last day of quotation with rights was $1.60.

Calculate the EPS for the year ended 31 Dec 20X2 and the corresponding figure for 20X1 given total earnings of $50,000 in 20X2 and $40,000 in 20X1.

Phân tích đề

Công ty Brains đã phát hành 100,000 cổ phiếu

- Ngày 1/10/20X2: phát hành quyền mua cho cổ đông cứ 5 cổ phiếu hiện hữu được quyền mua thêm 1 cổ phiếu mới

- Giá thị trường ngày cuối trước khi phát hành mới: $1.60

- Lợi nhuận năm 20X2: $50,000

- Lợi nhuận năm 20X1: $40,000

Lời giải

- Xác định giá quyền mua lý thuyết

-

- Trước khi phát hành 5 cổ phiếu: 5 CP x $1.60 = $8.00

- Phát hành quyền mua 1 cổ phiếu: 1 CP x $1.00 = $1.00

- Giá trị lý thuyết của 6 CP = $8.00 + $1.00 = $9.00

- Giá quyền mua lý thuyết mỗi cổ phiếu bình quân = $9.00/6 = $1.50

- EPS cho năm 20X1

= ($40,000/100,000) x (1.5/1.6) = $0.375

Chú ý:

Giá trị EPS điều chỉnh 20X1 là số liệu điều chỉnh tương ứng của năm 20X1 sẽ được thể hiện trong BCTC của Brains Co vào cuối năm 20X2.

- EPS cho năm 20X2

-

- Số cổ phiếu mới phát hành tăng thêm là: 100,000/5 = 20,000 CP

- Xác định số cổ phiếu phổ thông bình quân trong kỳ:

- EPS = $50,000/110,000 = $0.45

3. EPS với cổ phiếu thưởng (Bonus issue)

Trong trường hợp phát hành cổ phiếu thưởng, sẽ không có bất cứ một sự tăng, giảm về dòng tiền hay tài sản và nguồn vốn đối với công ty.

Do vậy, cổ phiếu thưởng dù phát sinh bất cứ thời điểm nào trong kỳ cũng phải được tính vào ngày đầu tiên của năm báo cáo. Đồng thời, điều chỉnh tương ứng cho số cổ phiếu của những năm trước để có tính so sánh giữa các năm.

Xét ví dụ:

Greymatter Co had 400,000 shares in issue until on 30 Sep 20X2 it made a bonus issue of 100,000 shares. Calculate the EPS for 20X2 and the corresponding figure for 20X1 if total earnings were $80,000 in 20X2 and EPS for 20X1 was $0.1875. The company’s accounting year runs from 1 Jan to 31 Dec.

Lời giải

- Năm 20X2:

- Lợi nhuận = $80,000

- Số cổ phiếu phổ thông bình quân trong kỳ: 400,000 + 100,000 = 500,000 CP

- EPS = $80,000/500,000 = $0.16

- Năm 20X1:

- EPS điều chỉnh = $0.1875 x 400/500 = $0.15

III. EPS pha loãng (Diluted EPS)

Cuối kỳ kế toán, một công ty có thể có một số chứng khoán mà ở thời điểm hiện tại chưa có quyền được đòi chia lãi như cổ phiếu phổ thông, nhưng nó sẽ chuyển đổi thành cổ phiếu phổ thông trong tương lai. Những chứng khoán này bao gồm:

- Trái phiếu chuyển đổi hoặc các cổ phiếu ưu đãi chuyển đổi: Cho phép chủ sở hữu có quyền, ở một ngày tương lai, được chuyển đổi những chứng khoán này thành các cổ phiếu phổ thông, với một tỷ lệ chuyển đổi đã định sẵn.

- Các hợp đồng lựa chọn (options hoặc warrants): Trong những trường hợp này, số cổ phiếu phổ thông có thể được tăng lên, dẫn đến việc giảm EPS hay EPS bị pha loãng. EPS pha loãng sẽ chỉ cho các nhà đầu tư những ảnh hưởng có thể có của việc pha loãng EPS trong tương lai, rất cần thiết cho quyết định đầu tư.

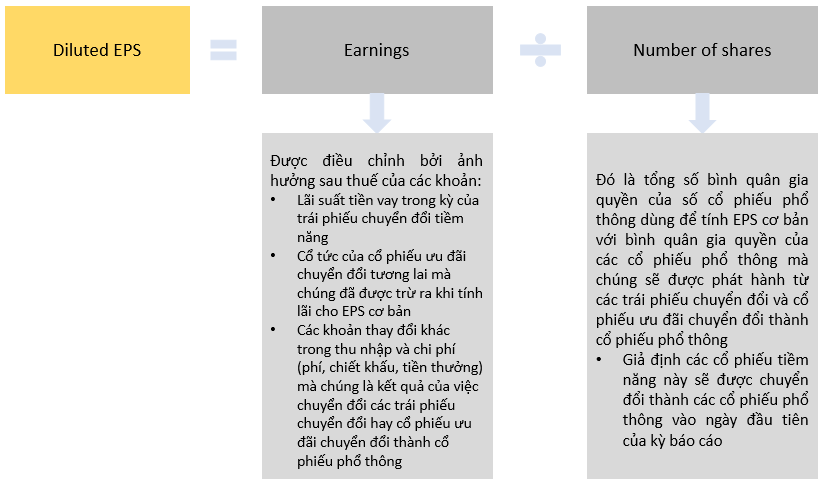

Cách tính EPS pha loãng:

Xét ví dụ:

Xét ví dụ:

In 20X7 Farrah Co had a basic EPS of $1.05 based on earnings of $105,000 and 100,000 ordinary $1 shares. It also had in issue $40,000 15% convertible loan stock which is convertible in two years’ time at the rate of 4 ordinary share for every $5 of stock. The rate of tax is 30%.

Phân tích đề

- EPS cơ bản = 1.05

- Earnings = $105,000

- Số cổ phiếu phổ thông = 100,000

- Công ty phát hành $40,000 cổ phiếu cho vay có thể chuyển đổi 15% sang cổ phiếu phổ thông theo tỷ lệ cứ $5 tương ứng với 4 cổ phiếu mới

- Tỷ lệ thuế = 30%

Lời giải

- Xác định số cố phiếu:

100,000 + (40,000 x 4/5) = 132,000 CP

- Xác định lợi nhuận:

- EPS pha loãng:

Dilutied EPS = $109,200/132,000 = $0.83

Như vậy, thu nhập mỗi cổ phiếu bị pha loãng là 1.05 - 0.83 = $0.22

IV. Trình bày EPS

Chuẩn mực kế toán quốc tế IAS 33 yêu cầu bắt buộc báo cáo lãi lỗ của các công ty phải trình bày cả hai chỉ tiêu EPS cơ bản và EPS pha loãng trên bề mặt của báo cáo kết quả kinh doanh với mức độ nổi bật như nhau.

Author: Trang Nguyen