-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Cung cấp thông tin cơ bản về sự cần thiết của khung pháp lý và sự thiết lập IFRS.

I. Sự cần thiết của khung pháp lý

Khung pháp lý là yếu tố quan trọng nhất trong việc đảm bảo các thông tin tài chính được trình bày một cách trung thực và hợp lý và do đó thoả mãn các nhu cầu cần thiết của người sử dụng báo cáo tài chính

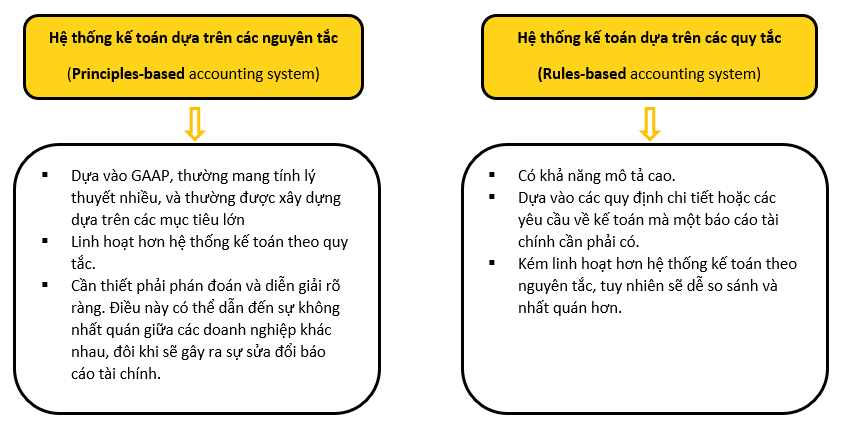

1. Hệ thống kế toán dựa trên nguyên tắc và dựa trên quy tắc

Vì IFRS dựa trên Khung khái niệm về Báo cáo tài chính (đã học ở bài 1), nên chúng thường được coi là một hệ thống dựa trên các nguyên tắc.

Vì IFRS dựa trên Khung khái niệm về Báo cáo tài chính (đã học ở bài 1), nên chúng thường được coi là một hệ thống dựa trên các nguyên tắc.

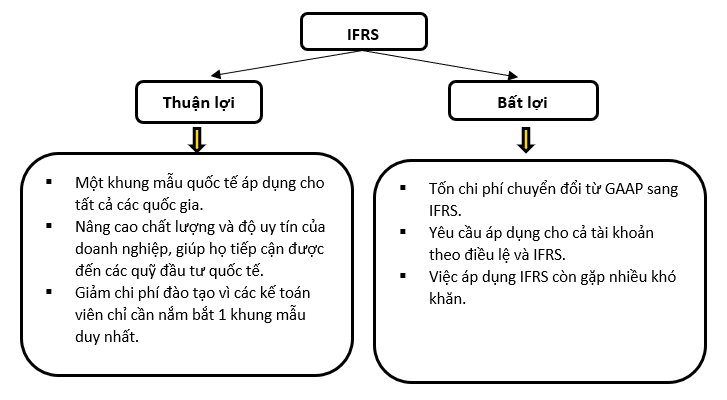

2. Thuận lợi và bất lợi của IFRS

II. Sự thiết lập IFRS

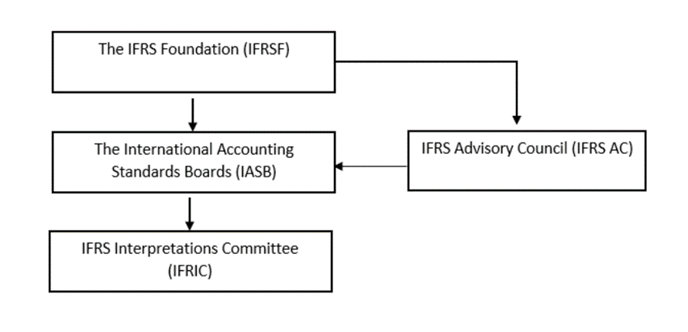

1. Tổ chức lập quy chuẩn mực báo cáo tài chính quốc tế (The regulatory system)

Tổ chức thành lập các quy tắc của hệ thống các chuẩn mực báo cáo tài chính bao gồm các tổ chức quốc tế phối hợp thực hiện trên cơ sở cơ cấu hoạt động độc lập.

- Hội đồng chuẩn mực Kế toán Quốc tế - The International Accounting Standards Boards (IASB)

- Có trách nhiệm soạn thảo và ban hành các chuẩn mực báo cáo tài chính quốc tế.

- IASB phối hợp với các tổ chức ban hành chuẩn mực kế toán ở các nước để đạt được sự hội tụ các chuẩn mực kế toán.

- IASB hoạt động dưới sự giám sát của tổ chức IFRS Foundation.

- Tổ chức Báo cáo tài chính tiêu chuẩn quốc tế - The IFRS Foundation

- Là một tổ chức độc lập được hình thành với mục đích quản trị không lợi nhuận, có chức năng giám sát hoạt động của tổ chức IASB.

- Mục tiêu hoạt động của tổ chức:

- Phát triển hệ thống các chuẩn mực báo cáo tài chính quốc tế chất lượng, dễ hiểu, mang tính tuân thủ và chấp nhận toàn cầu trên cơ sở các nguyên tắc rõ ràng theo cơ chế thiết lập tiêu chuẩn của IASB.

- Khuyến khích sử dụng và áp dụng nghiêm ngặt các chuẩn mực đã ban hành.

- Tìm ra các giải pháp phù hợp hoá các chuẩn mực trong mối tương quan giữa các chuẩn mực kế toán tại các nước và quốc tế.

- Hội đồng tư vấn Báo cáo tài chính tiêu chuẩn quốc tế - IFRS Advisory Council

- Hỗ trợ tổ chức IASB trong việc xây dựng các chuẩn mực.

- Tư vấn IASB trong việc quyết định các nhiệm vụ ưu tiên.

- Tổ chức hỗ trợ, cung cấp các tiêu chuẩn tư vấn cho IASB và các ban quản trị khác.

- Uỷ ban hướng dẫn chuẩn mực báo cáo tài chính quốc tế – IFRS Interpretations Committee

- Có chức năng phát hành hướng dẫn để tránh sự nhầm lẫn trong việc đọc hiểu các chuẩn mực.

- Làm việc trong mối quan hệ mật thiết với hội đồng tại các quốc gia để đạt được sự thống nhất và lựa chọn phương pháp kế toán phù hợp.

2. Chuẩn mực báo cáo tài chính quốc tế (IFRSs)

- Chuẩn mực Báo cáo Tài chính Quốc tế (IFRSs) là một bộ chuẩn mực kế toán được thiết kế và phát triển bởi Hội đồng chuẩn mực Kế toán Quốc tế (IASB). Trước năm 2003, các chuẩn mực này được gọi là Chuẩn mực kế toán quốc tế (IAS).

- Mục đích: Cung cấp một khuôn khổ quốc tế về cách lập và trình bày báo cáo tài chính cho các doanh nghiệp.

- Các chuẩn mực được áp dụng trong những trường hợp sau:

-

- Khi một quốc gia yêu cầu phải áp dụng chuẩn mực đó

- Khi những chuẩn mực đó là nền tảng cho tất cả hoặc một số những yêu cầu của một quốc gia

- Là chuẩn mực quốc tế để các quốc gia phát triển hệ thống các chuẩn mực riêng. Như VAS của Việt Nam phát triển dựa phần nhiều vào IFRS.

- Được sử dụng bởi các cơ quan quản lý các doanh nghiệp trong nước và quốc tế

- Được sử dụng bởi chính các doanh nghiệp

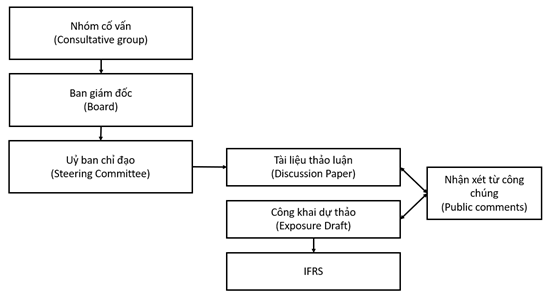

- Quá trình thiết lập tiêu chuẩn

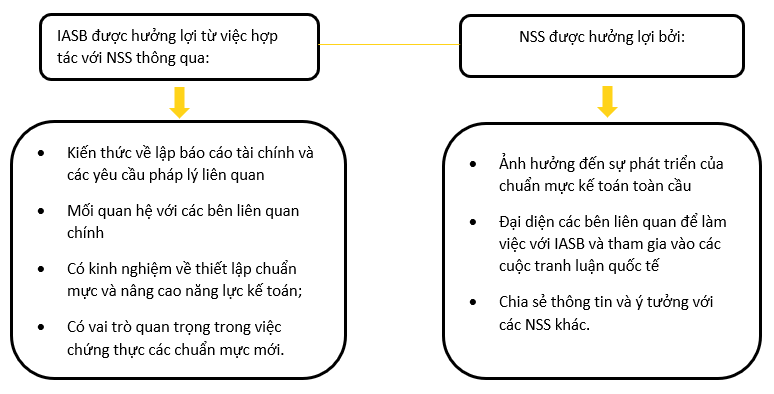

3. Sự phối hợp với người đặt ra các chuẩn mực quốc gia (Co-ordination with national standard setters (NSS))

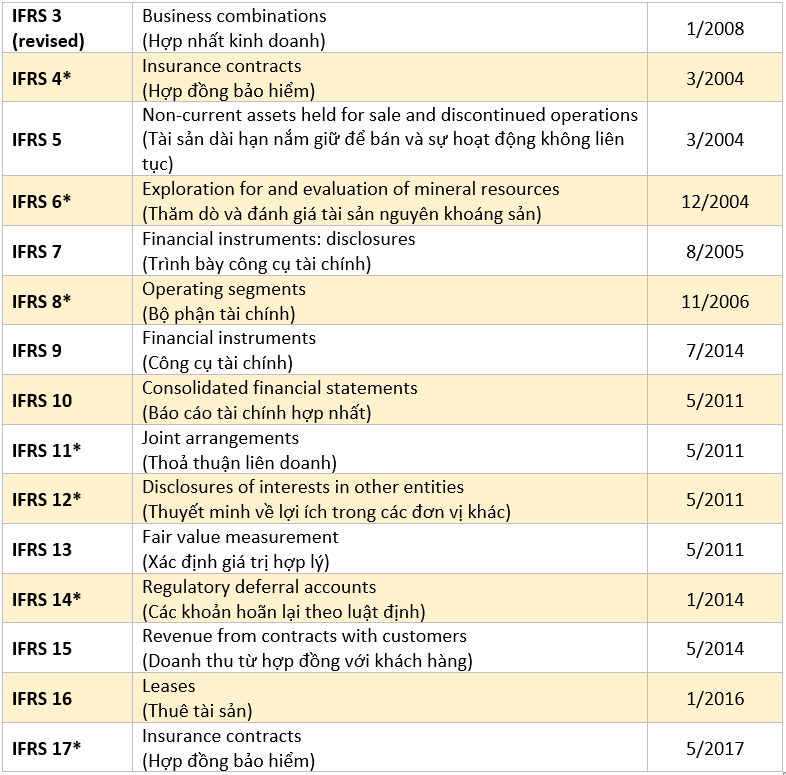

III. IFRS/IAS hiện tại

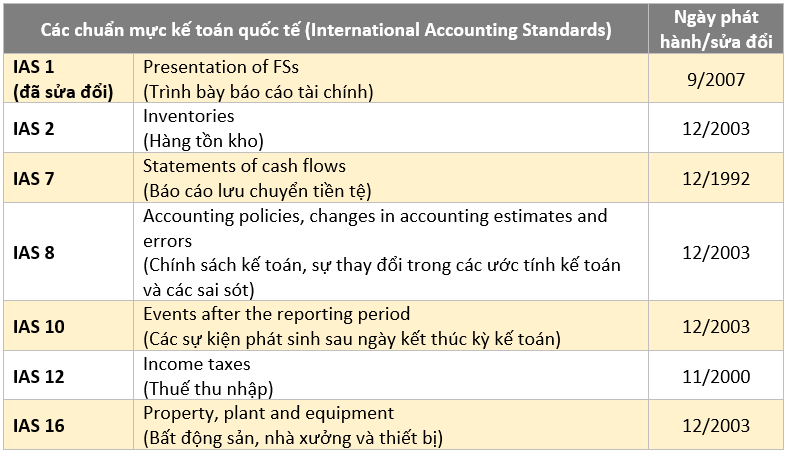

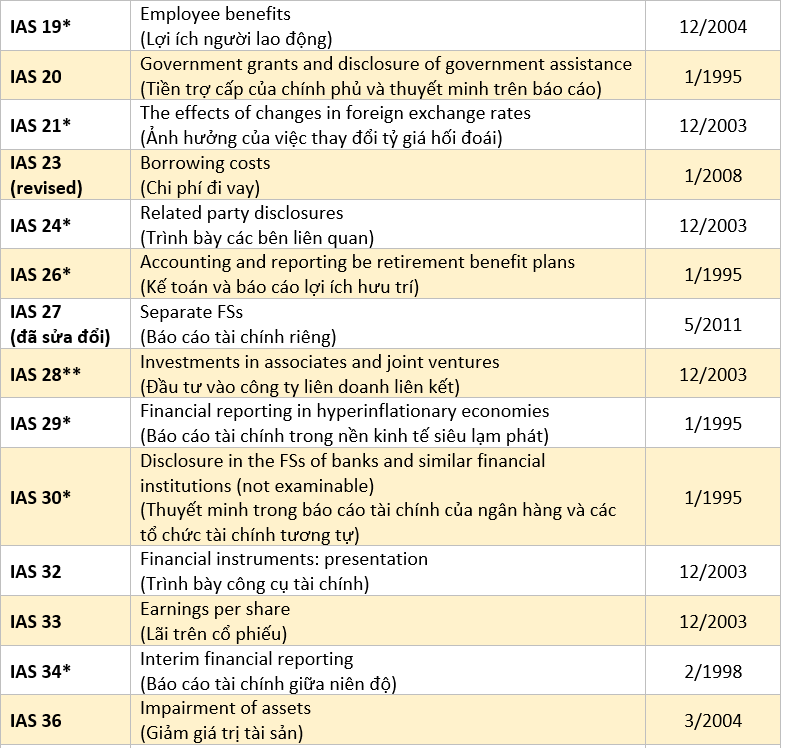

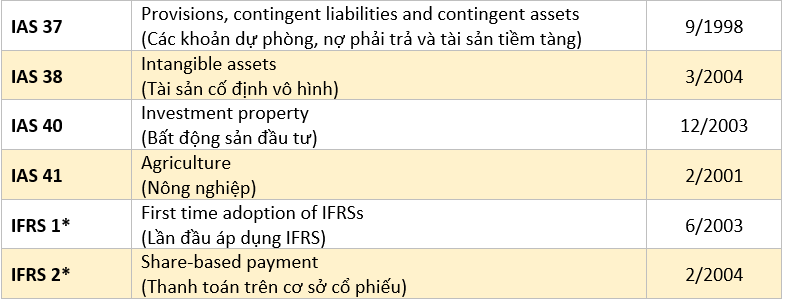

Hiện tại có 41 IAS và 17 IFRS đã được ban hành:

*Những tiêu chuẩn này không kiểm tra trong F7.

**Đầu tư vào công ty liên kết có trong bài thi F7 còn trong công ty liên doanh thì không.

IV. Bài tập minh hoạ

1. Which of the following would NOT be an advantage of adopting IFRS?

A. It would be easier for investors to compare the financial statements of companies with those of foreign competitors.

B. Cross-border listing would be facilitated.

C. Accountants and auditors would be facilitated.

D. Multinational companies could more easily transfer accounting staff across national borders.

Phân tích đề:

Đề bài hỏi rằng: Câu nào sau đây không phải là lợi ích của việc áp dụng IFRS?

A. Sẽ dễ dàng hơn cho các nhà đầu tư để so sánh các báo cáo tài chính của công ty với các doanh nghiệp nước ngoài.

B. Danh sách xuyên biên giới sẽ được tạo điều kiện.

C. Các kế toán và kiểm toán viên sẽ được tạo điều kiện.

D. Các công ty đa quốc gia có thể dễ dàng chuyển đổi nhân viên kế toán của họ sang các biên giới quốc gia.

Lời giải:

Đáp án là C, vì theo I.2 được đề cập trên đây ta có thể dễ dàng thấy các đáp án A, B, D là các lợi ích của việc áp dụng IFRS, cho nên ta chọn C.

2. Which TWO of the following statements regarding systems of regulation of accounting are true?

A. A principles-based system will require more detailed regulations than a rules-based system.

B. A rules-based system will tend to give rise to a larger number of accounting standards than a principles-based system.

C. A principles-based system seeks to cover every eventuality.

D. A principles-based system requires the exercise of more judgement in application than a rules-based system.

Phân tích đề:

A. Hệ thống dựa trên nguyên tắc sẽ yêu cầu nhiều quy định chi tiết hơn là hệ thống dựa trên các quy tắc.

B. Hệ thống dựa trên các quy tắc sẽ có khuynh hướng gia tăng các tiêu chuẩn kế toán hơn là hệ thống dựa trên các nguyên tắc.

C. Hệ thống dựa trên các nguyên tắc tìm cách bao quát mọi tình huống.

D. Hệ thống dựa trên các nguyên tắc yêu cầu việc áp dụng phán đoán nhiều hơn là hệ thống dựa trên các quy tắc.

Lời giải:

- Đáp án là B và D, theo phần I.1 đề cập bên trên.

- Đáp án A sai, vì hệ thống dựa trên quy tắc mới cần phải có những quy định chặt chẽ hơn, nhiều chi tiết hơn chứ không phải là hệ thống dựa trên nguyên tắc.

- Đáp án C sai, vì các nguyên tắc chỉ mang tính chất khuôn mẫu áp dụng cho các trường hợp hay gặp nhất, còn tuỳ đặc điểm từng quốc gia sẽ có một bộ chuẩn mực riêng áp dụng cho các trường hợp khác (nếu có)

Author: Ha Do

Reviewed by: Duy Anh Nguyen