-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

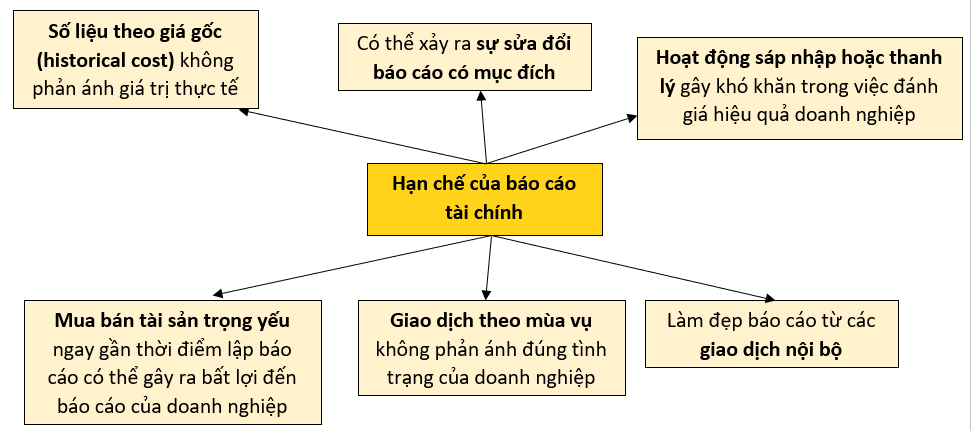

I. Hạn chế của báo cáo tài chính

1. Số liệu theo giá gốc (Historical cost)

Số liệu theo giá gốc là đáng tin cậy và có tính xác thực nhưng thời gian càng trôi qua thì số liệu này càng không phản ánh chính xác giá trị hiện tại của nó.

Ví dụ: Khoản mục tài sản trên bảng cân đối kế toán được ghi nhận theo giá gốc và tính khấu hao hàng năm. Tuy nhiên qua mỗi năm trên thị trường các tài sản đó có thể tăng giá trị, khiến cho khấu hao cũng tăng theo. Để phản ánh được thực tế thì doanh nghiệp phải ghi nhận tăng giá trị tài sản vào Revaluation Surplus thuộc phần Equity, và trích thêm khấu hao hàng năm. Nhưng vì doanh nghiệp ghi nhận theo giá gốc nên giá trị tài sản sẽ bị understated, khấu hao tài sản cũng bị understated khiến cho lợi nhuận ròng (net profit) trong năm đó bị overstated. Điều này có thể dẫn đến những quyết định không đúng của những người sử dụng báo cáo tài chính.

2. Sự sửa đổi báo cáo có mục đích

Có rất nhiều phương pháp được các doanh nghiệp sử dụng nhằm mục đích giảm tỷ lệ Gearing - tỷ lệ về cơ cấu vốn trong doanh nghiệp, nghĩa là họ muốn giảm nợ để báo cáo tài chính đẹp hơn, thể hiện tình hình kinh doanh tốt hơn.

Trong quá khứ,

- Các công ty mẹ có thể tìm các lý do để không hợp nhất đối với những công ty con mang nhiều nợ, để tránh làm tăng nợ ở bảng cân đối kế toán hợp nhất.

- Ngoài ra, công ty mẹ có thể nhận các khoản cho vay từ những doanh nghiệp lệ thuộc vào công ty mẹ mà không thoả mãn các điều kiện để được coi là công ty con, vì vậy khoản cho vay này không bao giờ xuất hiện trên báo cáo hợp nhất. Tuy nhiên điều này đã được giải quyết ở IAS 27 về báo cáo hợp nhất, do bản chất của công ty lệ thuộc không khác gì công ty con cả

- Tài sản có thể được "bán" thông qua thương vụ bán và thuê lại (Sale and leaseback), bản chất là một vay trá hình, hoặc là đi thuê một tài sản theo phương thức thuê hoạt động (Operating lease) thay vì thuê tài chính (Financial lease), nhằm mục đích không phải ghi nhận khoản nợ này trên bảng cân đối kế toán. Tuy nhiên với sự xuất hiện của IFRS 16 về thuê tài sản thì giờ đây không thể không ghi nhận khoản nợ đi thuê này nữa vì luôn có sự xuất hiện của "quyền sử dụng tài sản" (Right-to-use asset) nên tương ứng với nó sẽ là nợ thuê tài sản (Lease liability)

3. Giao dịch nội bộ (Intragroup transactions)

Các công ty mẹ có thể thực hiện các giao dịch nhằm mục đích làm có lợi nhất có thể cho báo cáo tài chính riêng của công ty mẹ đó do nó có quyền kiểm soát và ra lệnh đối với các công ty bên dưới. Vì vậy các nhà đầu tư cần nhận biết và rất cẩn trọng điều đó.

Ngoài ra phương pháp Chuyển giá (Transfer pricing) cũng có thể được sử dụng để chuyển lợi nhuận từ công ty này sang công ty khác; các khoản cho vay và chuyển nhượng tài sản dài hạn giữa các công ty cũng có thể được sử dụng theo cách tương tự.

4. Giao dịch theo mùa vụ (Seasonal trading)

Nhiều công ty có tính chất kinh doanh theo mùa vụ. Ví dụ như công ty bán bánh Trung Thu thường chỉ bán hàng ở dịp Trung Thu, hay công ty bánh kẹo thường giờ cao điểm bán hàng là dịp cận Tết,...

Thường những công ty này sẽ có năm tài chính kết thúc sau thời điểm bận rộn đó, để giảm thiểu thời gian đếm hàng tồn kho do hàng tồn kho hầu như đã tiêu thụ hết, cùng với đó là tránh ảnh hưởng đến hoạt động sản xuất kinh doanh của công ty.

Tại thời điểm đó, bảng cân đối kế toán của doanh nghiệp sẽ rất đẹp, vì có nhiều tiền hoặc nhiều khoản phải thu và ít khoản nợ phải trả (giả sử doanh nghiệp đã thanh toán hết trong mùa bận). Lúc đó, tình hình thanh khoản của doanh nghiệp rất tốt và đáng đầu tư.

Tuy nhiên nếu lập báo cáo tài chính tại một thời điểm khác, ví dụ như 3 tháng trước hoặc 3 tháng sau, khi mà giao dịch không được suôn sẻ mà chi phí cố định vẫn phải trả hàng tháng, thì tình hình tài chính doanh nghiệp lúc đó có thể đã là câu chuyện khác.

5. Mua bán tài sản trọng yếu

Nếu doanh nghiệp mua bán tài sản quan trọng ngay trước thời điểm kết thúc kì kế toán thì có thể gặp phải nhiều bất lợi. Bảng cân đối kế toán sẽ ghi nhận tăng tài sản và tăng nợ phải trả tương ứng (có thể là một khoản vay hoặc một khoản nợ đi thuê), tuy nhiên lợi ích tạo ra từ việc sử dụng tài sản lại chưa kịp tạo ra đủ lớn. Điều này có thể dẫn đến những bất lợi trong chỉ số Return on capital employed (ROCE = PBIT/Capital employed) của doanh nghiệp, khi lợi nhuận trước thuế và lãi vay (PBIT) bị understated nhưng vốn sử dụng để đầu tư cho doanh nghiệp (Capital employed) lại được ghi nhận tăng.

6. Hoạt động sáp nhập và thanh lý

Công ty mẹ có thể mua hoặc thanh lý một công ty con trong năm, và ảnh hưởng từ việc này rất đáng kể, nên nó phải được tách biệt để đánh giá được thực sự tình hình kinh doanh đúng của công ty mẹ

II. Các chính sách kế toán

1. Ảnh hưởng của việc lựa chọn chính sách kế toán

Khi các chuẩn mực kế toán cho phép thực hiện các biện pháp xử lý thay thế cho các khoản mục trong tài khoản, thì doanh nghiệp nên thuyết minh rằng đã sử dụng chính sách nào và nó nên được áp dụng một cách nhất quán ở tất cả các khoản mục.

2. Sự thay đổi trong chính sách kế toán

Chính sách kế toán cho bất kỳ khoản mục nào trong các tài khoản chỉ có thể được thay đổi một lần trong một khoảng thời gian khá dài. Kiểm toán viên sẽ không cho phép bất cứ một sự thay đổi nào khác, thậm chí kể cả việc quay lại chính sách cũ cũng không được cho phép. Doanh nghiệp chỉ được phép thay đổi chính sách kế toán trên 1 lần trong khoảng thời gian ngắn khi có một lý do hoàn toàn ngoại lệ.

Ban đầu các nhà quản lý của một công ty có thể lựa chọn các chính sách kế toán cho phù hợp với công ty hoặc loại kết quả mà họ muốn thu được. Bất kỳ thay đổi nào trong chính sách kế toán đều phải có lý do chính đáng, tuy nhiên một số nhà quản lý có thể tìm cách thay đổi chính sách kế toán chỉ để thay đổi kết quả nhằm có lợi cho họ.

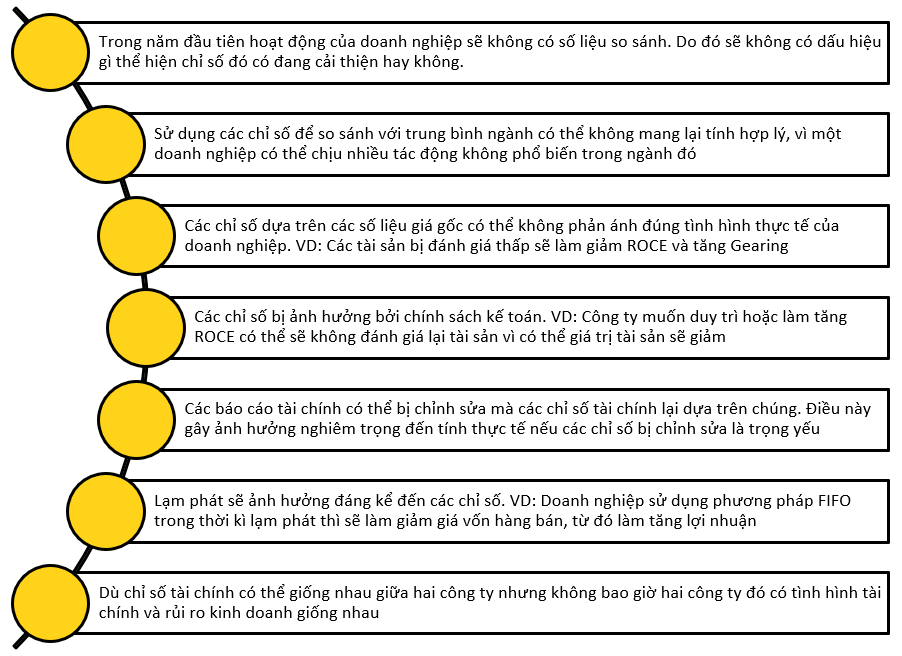

III. Hạn chế của việc phân tích các chỉ số

IV. Một số câu hỏi trắc nghiệm

Câu 1. Cyan Co carries its property at revalued amount. Property values have fallen during the current period and an impairment loss has been recognised on the property, however its carrying amount is still higher than its depreciated historical cost.

Complete the statement using Decrease/ Increase, showing the effect of the impairment on the ROCE and gearing ratios of Cyan Co.

“The effect of this impairment will ……… the ROCE ratio of Cyan Co, and ……… its gearing ratio.”

Phân tích đề: Cyan Co đã tiến hành đánh giá lại tài sản. Giá trị của tài sản đã giảm xuống trong suốt thời điểm hiện tại và tổn thất hao mòn tài sản được gi nhận, tuy nhiên giá trị ghi sổ vẫn cao hơn giá trị đã bị khấu hao.

Hãy hoàn thiện câu sau bằng việc lựa chọn “tăng/giảm”, chỉ ra ảnh hưởng của hao mòn tài sản lên chỉ số ROCE và tỷ lệ nợ của công ty.

Ảnh hưởng của sự hao mòn này sẽ làm ____ chỉ số ROCE của công ty Cyan Co và làm ____ tỷ lệ nợ của nó

Đáp án:_____ Increase___Increase___

Vốn tài sản được sử dụng sẽ giảm, tăng ROCE. Tổn thất hao mòn sẽ làm giảm vốn chủ sở hữu (thặng dư đánh giá lại) và do đó tăng nợ.

Câu 2: Magenta Ltd has a current ratio of 1.5, a quick ratio of 0.4 and a positive cash balance. If it purchases inventory on credit, what is the effect on these ratios?

Phân tích đề: Magenta Ltd có chỉ số thanh khoản hiện thời là 1.5, chỉ số thanh khoản nhanh là 0.4 và có số dư dương. Nếu công ty mua hàng trả sau, ảnh hưởng của những chỉ số trên sẽ như thế nào?

|

Chỉ số thanh khoản hiện thời |

Chỉ số thanh khoản nhanh |

|

| A. | Giảm | Giảm |

| B. | Giảm | Tăng |

| C. | Tăng | Giảm |

| D. | Tăng | Tăng |

Đáp án: A. Giá trị của hàng tồn kho sẽ được thêm vào cả tài sản và nợ ngắn hạn nhưng thêm vào nợ nhiều hơn, do đó tỷ lệ thanh khoản hiện thời giảm xuống. Ảnh hưởng trên tỷ lệ thanh khoản nhanh thậm chí nhiều hơn khi hàng được lấy ra khỏi kho.

Câu 3: Fritwell Co has an asset turnover of 2.0 and an operating profit margin of 10%. It is launching a new product which is expected to generate additional sales of $1.6 million and additional profit of $120,000. It will require additional assets of $500,000.

Assuming there are no other changes to current operations, how will the new product affect these ratios?

Select the impact (increase/decrease) on the ratios:

Phân tích đề: Tập đoàn Fritwell có chỉ số quay vòng tài sản là 2.0 và lợi nhuận biên hoạt động là 10%. Công ty đang tung ra sản phẩm mới cái mà được mong đợi sẽ tăng thêm doanh thu là 1.6 triệu đô và tăng thêm lợi nhuận là 120 nghìn đô. Công ty sẽ phải yêu cầu thêm 500 nghìn đô tài sản.

Cho rằng không có sự thay đổi nào khác với hoạt động hiện tại, sản phẩm mới sẽ ảnh hưởng đến chỉ số sau như thế nào?

- Lợi nhuận hoạt động biên: “tăng/giảm”?

- ROCE: “tăng hay giảm?”

Đáp án:

- Operating profit margin: Giảm

- ROCE: Tăng

Sản phẩm mới sẽ có tỷ lệ lợi nhuận hoạt động là 120/1600 = 7.5%, do đó sẽ giảm lợi nhuận biên hoạt động. ROCE = 120/500 = 24% > 20%

Câu 4: Creative accounting measures are often aimed at reducing gearing.

Which of these is NOT a measure which can be used to reduce (or not increase) gearing?

A. Renegotiating a loan to secure a lower interest rate

B. Treating a lease as a short-term rental agreement

C. “Selling” an asset under a sale and leaseback agreement

Phân tích đề: Các phương pháp đánh giá của kế toán sáng tạo thường có mục tiêu là giảm tỷ lệ nợ.

Phương pháp nào sau đây không được sử dụng để giảm tỷ lệ nợ?

A. Thương lượng lại một khoản vay để đảm bảo tỷ lệ lãi phải trả thấp hơn.

B. Xử lý khoản thuê tài chính như một hợp đồng thuê ngắn hạn

C. “Bán” một tài sản dưới hợp đồng bán và cho thuê lại.

Đáp án: A. Điều này có thể giảm chi phí vay nhưng không có ảnh hưởng đến tỷ lệ nợ.

Câu 5: If a company wished to maintain the carrying amount in the financial statements of its non-current assets, which of the following would it be unlikely to do?

A. Enter into a sale and short-term leaseback

B. Account for asset-based government grants using the deferral method

C. Revalue its properties

D. Change the depreciation method for new asset acquisitions from 25% reducing balance to ten years straight line

Phân tích đề: Nếu một công ty muốn duy trì giá trị ghi sổ trên báo cáo tài chính của tài sản dài hạn, hành động nào sau đây không có khả năng thực hiện?

A. Tham gia và hợp đồng bán và cho thuê lại ngắn hạn

B. Hạch toán khoản trợ cấp bằng tài sản của chính phủ bằng việc sử dụng phương pháp trì hoãn

C. Đánh giá lại tài sản

D. Thay đổi phương pháp khấu hao cho tài sản được mua mới từ phương pháp giảm số dư 25% sang đường thẳng.

Đáp án: A. đây là một hoạt động không khả thi vì nó sẽ di chuyển tài sản khỏi báo cáo tình hình tài chính.

Author: Ha Do

Reviewed by: Duy Anh Nguyen