I. Báo cáo lưu chuyển tiền tệ là gì?

1. Định nghĩa

Báo cáo lưu chuyển tiền tệ (LCTT) là một bộ phận hợp thành của BCTC, nó cung cấp thông tin giúp người sử dụng đánh giá các thay đổi trong tài sản thuần, cơ cấu tài chính, khả năng chuyển đổi của tài sản thành tiền, khả năng thanh toán và khả năng của doanh nghiệp trong việc tạo ra các luồng tiền trong quá trình hoạt động, là báo cáo phân tích sự biến động ra vào của các khoản mục tiền và tương đương tiền.

Để hiểu rõ hơn các khoản mục trên Báo cáo LCTT cần nắm được một số định nghĩa sau:

- Tiền (Cash): Bao gồm tiền mặt và tiền gửi có thể sử dụng theo nhu cầu

- Tương đương tiền (Cash equivalents): Bao gồm các khoản tiền gửi ngắn hạn (dưới 3 tháng) và có độ thanh khoản cao, có khả năng chuyển đổi sang một lượng tiền tương ứng mà không phải chịu rủi ro do thay đổi giá trị.

- Dòng tiền (Cash flow) là việc chi ra và thu vào của các khoản tiền và tương đương tiền.

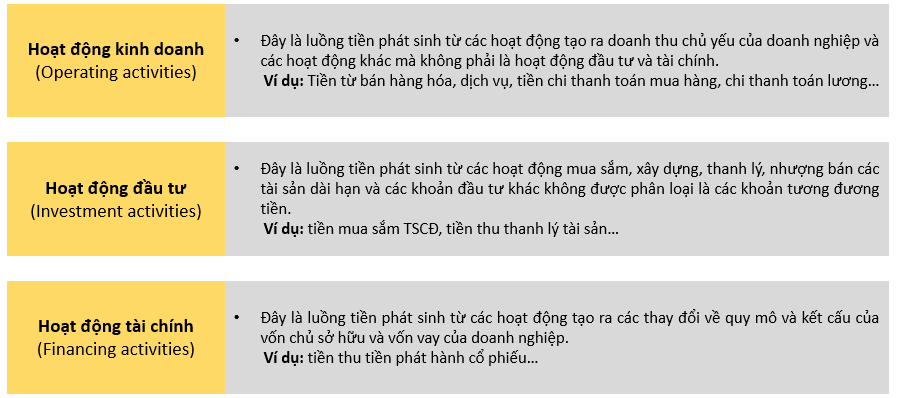

2. Các hoạt động chính trong báo cáo lưu chuyển tiền tệ

Trong báo cáo lưu chuyển tiền tệ, dòng tiền được phân loại theo 3 loại hoạt động đó là:

Nguyên tắc lập báo cáo lưu chuyển tiền tệ:

Số dư tiền cuối kỳ = Số dư tiền đầu kỳ + Dòng tiền thuần phát sinh trong kỳ

II. Phương pháp lập báo cáo lưu chuyển tiền tệ

1. Phương pháp lập

Có 2 phương pháp lập Báo cáo lưu chuyển tiền tệ:

Ví dụ:

Ta thấy rằng 2 phương pháp này chủ yếu khác nhau ở phần hoạt động kinh doanh, còn hoạt động tài chính và hoạt động đầu tư được trình bày giống nhau. Phương pháp trực tiếp được khuyến khích khi nhà quản trị không cần quá nhiều thông tin, nhưng IAS 7 không yêu cầu. Trong thực tế, phương pháp gián tiếp được sử dụng phổ biến hơn, vì nó nhanh hơn, dễ dàng hơn và giúp cho những nhà quản lý có cái nhìn sâu và thực hơn về tình hình tài chính của doanh nghiệp.

2. Cách lập báo cáo LCTT theo phương pháp gián tiếp

Việc lập Báo cáo LCTT theo phương pháp gián tiếp được thực hiện qua 5 bước sau:

Ví dụ:

Kane Co’s statement of profit or loss for and statement of financial position at the year 31 Dec 20X2 were:

Statement of profit or lost for the year:

| $'000 | |

| Revenue | 720 |

| Raw materials consumed | 70 |

| Staff costs | 94 |

| Depreciation | 118 |

| Loss on disposal of non-current asset | 18 |

| Operating profit | 420 |

| Interest payable | 28 |

| Profit before tax | 392 |

| Taxation | 124 |

| Profit for the year | 268 |

Statement of financial position as at 31 Dec:

| 20X2 | 20X1 | |

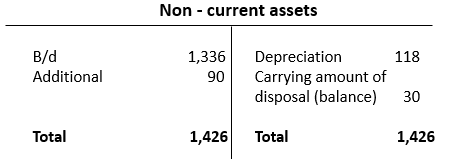

| Non-current assets | ||

| Cost | 1,596 | 1,560 |

| Depreciation | (318) | (224) |

| 1,278 | 1336 | |

| Current assets | ||

| Inventories | 24 | 20 |

| Trade receivables | 76 | 58 |

| Cash and cash equivalents | 48 | 56 |

| 148 | 134 | |

| Total assets | 1426 | 1470 |

| Equity and liabilities | ||

| Equity | ||

| Share capital | 360 | 340 |

| Share premium | 36 | 24 |

| Retained earnings | 716 | 514 |

| 1,112 | 878 | |

| Non-current liabilities | ||

| Long-term loans | 200 | 500 |

| Current liabilities | ||

| Trade and other payables | 12 | 6 |

| Taxation | 102 | 86 |

| 114 | 92 | |

| Total equity and liabilities | 1,426 | 1,470 |

Dividends paid were $66,000

During the year, the company paid $90,000 for a new piece of machinery.

Required

Prepare a statement of cash flows for Kane Co for the year 31 Dec 20X2 in accordance with the requirement of IAS 7, using the indirect method.

Lời giải:

Statement of cash flows for the year ended 31 Dec 20X2:

$’000 $'000 Cash flows from operating activities

Profit before tax 392

Depreciation charges 118

Loss on sale of tangible non-current assets 18

Interest expense 28

Increase in Inventories (24-20) (4)

Increase in trade receivables (76-58) (18)

Increase in trade and other payables (12-6) 6

Cash generated from operating activities 540

Interest paid (28)

Dividends paid (66)

Tax paid (86+124-102) (108)

Net cash from operating activities 338

Cash flows from investing activities

Payments to acquire tangible non-current assets (90)

Receipts from sales of tangible non-current assets (W) 12

Net cash used in investing activities (78)

Cash flows from financing activities

Issues of share capital 32

Long-term loans repaid (500-200) (300)

Net cash used in financing activities (268)

Decrease in cash and cash equivalents (8)

Cash and cash equivalents at 1.1.20X2 56

Cash and cash equivalents at 31.12.20X2 48

Working:

Carrying amount of disposal (balance) 30

Loss on disposal of non-current asset (18)

Proceeds of disposal 12

III. Interpretation of statements of cash flows

Nhìn vào Báo cáo LCTT có thể giúp người đọc đánh giá về khả năng của một doanh nghiệp trong việc tạo ra tiền và các khoản tương đương tiền cũng như nhu cầu của họ để sử dụng các dòng tiền đó. Cụ thể:

- Đối với các nhà quản lý: cung cấp thông tin về các quyết định nên được thực hiện trong khi kế toán lợi nhuận truyền thống không làm được điều này

- Đối với cô đông: dòng tiền giúp cung cấp một cơ sở thỏa đáng cho các quyết định tiếp theo

- Đối với chủ nợ và nhân viên: cung cấp thông tin về tình hình tài chính của doanh nghiệp

Tuy nhiên, việc quản lý các khoản tương đương tiền là không hữu ích vì nó rất khó để phân biệt với các quyết định đầu tư khác.

Author: Trang Nguyen