I. Định nghĩa

Có một số định nghĩa cần nắm được:

|

Giá gốc (Historical cost) |

|

|

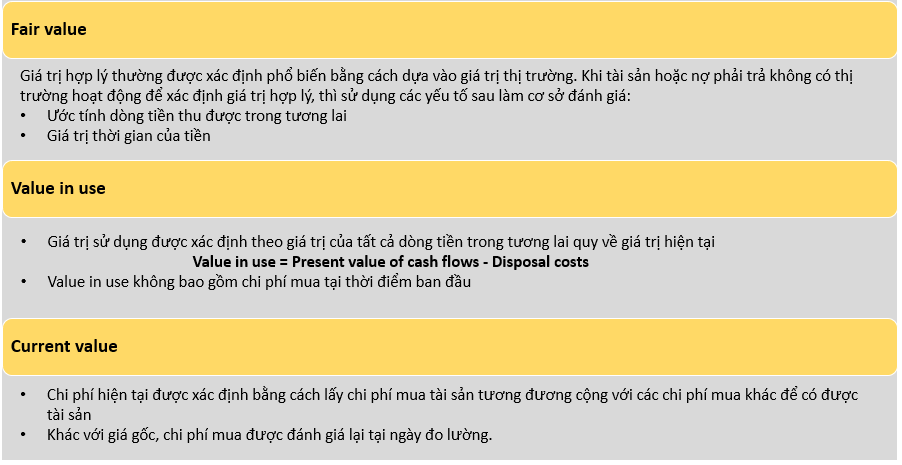

Giá trị hiện tại (Current value) |

Là phải giá hoặc giá trị khoản nợ phải trả để phản ánh sự thay đổi kể từ khi tài sản được mua lại hoặc phát sinh. |

|

Giá trị hơp lý (Fair value) |

Là giá có thể nhận được khi bán tài sản hoặc được thanh toán để chuyển giao một khoản nợ trong một giao dịch tại thời điểm đo lường. |

|

Giá trị sử dụng (Value in use) |

Là giá trị hiện tại của dòng tiền, hoặc các lợi ích kinh tế khác mà doanh nghiệp kỳ vọng thu được từ việc sử dụng một tài sản. |

|

Chi phí hiện tại (Current cost) |

Chi phí thay thế của một tài sản hoặc nợ phải trả. |

II. Giá gốc so với giá trị hiện tại

1. Giá gốc

Kế toán theo nguyên tắc giá gốc có một số ưu, nhược điểm sau:

|

Ưu điểm |

Hạn chế |

|

|

2. Kế toán theo giá trị hiện tại

Có 3 yếu tố để cân nhắc khi lựa chọn phương pháp đo lường thích hợp, đó là:

Ví dụ:

Spendalot Co is considering purchasing a retail shop in the high street. The market value of the shop is $500,000. Costs to acquire the shop would be $45,000. Spendalot Co expects to use the shop for a set period of time, and the discounted future cash flows from its use are calculated to be $675,000, with costs to bring the shop back to its original state of $15,000.

Calculate the historical cost (if purchased at market value), fair value and the value in use of the shop.

Lời giải

- Historial cost:

Nếu công ty mua lại cửa hàng bán lẻ theo giá thị trường, khi đó giá gốc sẽ bằng giá mua theo giá thị trường cộng với chi phí mua:

$500,000 + $45,000 = $545,000

- Fair value:

Giá trị hợp lý được xác định dựa theo giá trị thị trường: $500,000

- Value in use:

Giá trị sử dụng được xác định bằng giá trị hiện tại của các khoản tiền thu được trong tương lai trừ đi các khoản giảm trừ:

$675,000 - $15,000 = $660,000

Như vậy, ưu điểm và hạn chế của phương pháp kế toán theo giá trị hiện tại như sau:|

Ưu điểm |

Hạn chế |

|

|

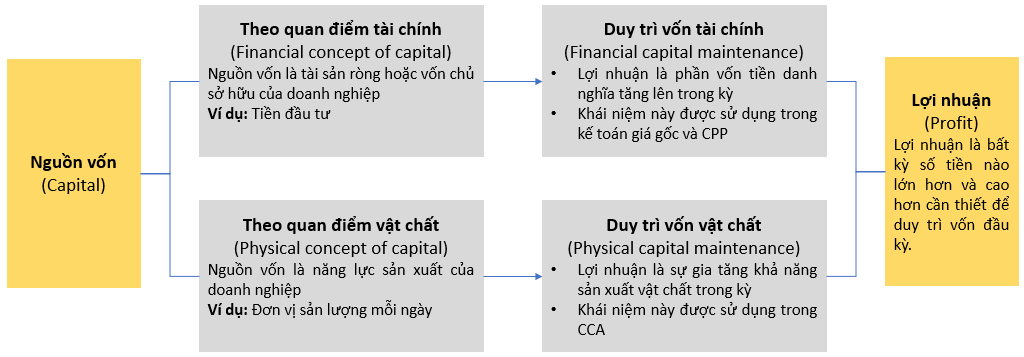

III. Các khái niệm về vốn và duy trì vốn

1. Khái niệm về duy trì vốn và xác định lợi nhuận

Chúng ta cần phân biệt rõ các khái niệm sau:

2. Duy trì vốn trong thời kỳ lạm phát

Lợi nhuận có thể đo lường theo sự khác biệt giữa mức độ giàu có của một công ty tại ngày đầu và cuối kỳ kế toán.

- Sự giàu có này có thể được thể hiện bằng vốn của một công ty trong ngày đầu kỳ và cuối kỳ của bảng cân đối kế toán

- Một doanh nghiệp mà duy trì vốn không thay đổi trong suốt kỳ kế toán có thể coi là hòa vốn

- Một khi vốn được duy trì, bất cứ điều gì vượt quá đều là lợi nhuận.

Ví dụ:

Consider the following opening and closing statements of the financial position of a company.

OB CB

$ $

Inventory (100 items at cost) 500 600

Other net assets 1,000 1,000

Capital 1,500 1,600

Giả sử rằng không có việc tăng vốn mới được thực hiện trong kỳ và không có việc phân chia cổ tức, lợi nhuận được xác định là $100 chính là phần tăng lên của vốn cuối kỳ trừ đầu kỳ ($1,600 - $1,500). Giá trị một đơn vị HTK tăng lên từ $5 lên $6 nhưng các tài sản thuần khác không thay đổi. Do đó, về thực tế, kết quả công ty cũng không tốt hơn là bao. Lợi nhuận kiếm được có thể là do ảnh hưởng của lạm phát.

IV. Sức mua hiện tại (Current purchasing power - CPP)

CPP là phương pháp kế toán cho lạm phát nói chung bằng cách biểu thị giá trị tài sản theo đơn vị tiền tệ ổn định và thường là đồng $.

1. Đơn vị đo lường

Cách để giải quyết vấn đề duy trì vốn trong khoảng thời gian tăng giá do lạm phát là nhìn vào đơn vị đo lường mà giá trị kế toán được thể hiện.

Người ta cũng ngầm định rằng giá trị tiền là ổn định, do đó $1 ở đầu năm tài chính có giá trị bằng $1 vào cuối năm đó. Nhưng khi giá đang tăng, giả định này không hợp lệ, nghĩa là $1 vào cuối năm có giá trị thấp hơn (sức mua kém hơn) đầu năm.

2. Thay đổi giá cụ thể và giá chung

Có 2 loại lạm phát giá:

- Lạm phát giá cụ thể (Specific price inflation): đo lường sự thay đổi của giá cả theo thời gian cho một loại tài sản đặc biệt hoặc một nhóm tài sản.

- Lạm phát giá chung (General price inflation): là tỉ lệ lạm phát trung bình, làm giảm sức mua chung của đồng tiền.

Chú ý:

Khi áp dụng kế toán giá gốc, CPP là hệ thống kế toán mà có thể điều chỉnh giá trị của thu nhập và vốn để cho phép tỉ lệ lạm phát giá chung.

3. Các khoản mục tiền tệ và phi tiền tệ

Ta biết rằng trong thời kỳ lạm phát, một khoản vay vào đầu năm sẽ có chi phí trả nợ ít hơn vào cuối năm. Tương tự, các khách hàng có số dư nợ được hưởng lợi với chi phí của các nhà cung cấp. Do đó, CPP cố gắng loại bỏ vấn đề này. Cụ thể:

- Khoản mục tiền tệ (tiền, khoản phải trả, khoản phải thu): không thể được trình bày lại vì số tiền của nó là cố định.

- Khoản mục phi tiền tệ (tài sản cố định dài hạn, hàng tồn kho): được điều chỉnh lại phù hợp với chỉ số giá chung và con số cân đối là vốn chủ sở hữu.

Ví dụ:

Rice and Price set up in business on 1 January 20X5 with no non-current assets, and cash of $5,000. On 1 January they acquired inventories for the full $5,000. Which they sold on 30 June 20X5 for $6,000. On 30 November they obtained a further $2,100 of inventory on credit. The index of the general price level gives the following index figures.

Date Index

1 January 20X5 300

30 June 20X5 330

30 November 20X5 350

31 December 20X5 360

Calculate the CPP profit (or losses) of Rice and Price for the year to 31 December 20X5.

Lời giải

Sử dụng CPP ta có:

4. Ưu điểm và han chế của kế toán theo sức mua hiện tại

Phương pháp này có ưu và nhược điểm sau:

|

Ưu điểm |

Hạn chế |

|

|

V. Kế toán theo chi phí hiện tại (Current cost accounting - CCA)

1. Giá trị đối với doanh nghiệp

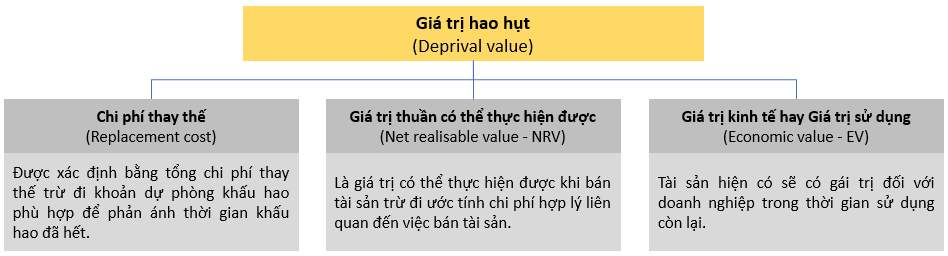

Giá trị hao hụt (Deprival value) là số tiền mà doanh nghiệp sẽ mất nếu một tài sản không thể sử dụng được nữa, chẳng hạn do nó bị hư hỏng hoặc mất mát.

Giá trị đối với doanh nghiệp hay giá trị hao hụt có thể là bất kỳ giá trị nào sau đây:

Chú ý:

Deprival value gần như luôn luôn là chi phí thay thế (replacement cost). Do đó, deprival value là giá trị thấp hơn của:

- Chi phí thay thế (Net replacement cost - NRC)

- Giá trị cao hơn giữa NRV và EV

2. Lợi nhuận và giá trị hao hụt trong kế toán theo chi phí hiện tại

Giá trị hao hụt của tài sản được phản ánh trong BCKQKD theo chi phí hiện tại thông qua:

- Khi NRC là giá trị hao hụt: Khấu hao tính cho TSCĐ dài hạn dựa trên tổng chi phí thay thế của tài sản

- Khi NRV hoặc EV là giá trị hao hụt: phí đánh vào lợi nhuận CCA sẽ làm tổn thất giá trị của tài sản trong kỳ kế toán.

Ví dụ:

Suppose that Harry Porter Co buys an asset on 1 Jan for $10,000. The estimated life of the asset is 5 years, and straight-line depreciation is charged. At 31 Dec the gross replacement cost of the asset is $10,500 (5% higher than on 1 Jan) but general inflation during the year, as measured by the retail price index, has risen 20%.

a. Để duy trì giá trị của doanh nghiệp chống lại lạm phát, tài sản cần được đánh giá lại

$

Gross [$10,000 x 120%] 12,000

The depreciation charge for the year (20%) 2,400

Net value in the statement of financial position 9,600

b. Theo CCA, doanh nghiệp duy trì khả năng hoạt động nếu tài sản được đánh giá lại:

- Khấu hao cho tài sản

$

Historical cost depreciation 2,000

CCA depreciation adjustment (5%) 100

Total CCA depreciation cost 2,100

- Giá trị tài sản

Gross replacement cost 10,500

Depreciation charge for the year (Note below) 2,100

Value in the statement of financial position (NRC) 8,400

3. Ưu điểm và hạn chế của kế toán theo chi phí hiện tại

Phương pháp CCA có những ưu, nhược điểm sau:

|

Ưu điểm |

Hạn chế |

|

|

Author: Trang Nguyen