-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Trong bài này, chúng ta hãy tìm hiểu về chủ đề Trợ cấp chính phủ (Government Grants), được quy định trong chuẩn mực kế toán IAS 20 Government Grants and Disclosure of Government Assistance.

I. Định nghĩaỞ mỗi quốc gia, chính phủ đóng vai trò cực kỳ quan trọng, quyết định đến sự phát triển đất nước thông qua các chính sách về mặt kinh tế, xã hội...

Việc các doanh nghiệp nhận sự trợ cấp của chính phủ có ý nghĩa quan trọng nên phải được ghi nhận và thuyết minh rõ ràng, làm cơ sở cho việc so sánh và đánh giá hiệu quả.

Có một số định nghĩa cần phải nắm được:

- Chính phủ (Government) là các cơ quan chính phủ và mở rộng ra là những cơ quan tương tự không kể tại địa phương, quốc gia hay quốc tế.

- Hỗ trợ chính phủ (Government assistance) là hành động của chính phủ được thiết lập để cung cấp một lợi ích kinh tế cụ thể cho một đơn vị hoặc nhóm các đơn vị đủ điều kiện theo các tiêu chí nhất định.

- Trợ cấp chính phủ (Government grants) là sự hỗ trợ của chính phủ dưới hình thức chuyển giao những nguồn lực (transfer of resources) cho một đơn vị để đổi lại sự tuân thủ (compliance) trong quá khứ hoặc tương lai với những điều kiện nhất định (certain conditions) liên quan đến hoạt động của đơn vị đó.

Như vậy, một khoản trợ cấp chính phủ sẽ là một khoản hỗ trợ chính phủ nhưng ngược lại thì chưa chắc. Thật vậy:

- Các khoản hỗ trợ của chính phủ mà không xác định được giá trị một cách phù hợp (cannot reasonably have a value placed on them) không là trợ cấp chính phủ. Ví dụ: các lời khuyên, lời tư vấn marketing hoặc kỹ thuật.

- Các giao dịch với chính phủ mà không phân biệt được với giao dịch thông thường của đơn vị (cannot be distinguished from the normal trading transactions) không là trợ cấp chính phủ. Ví dụ: chính sách mua sắm của chính phủ tạo ra một phần doanh thu bán hàng của doanh nghiệp

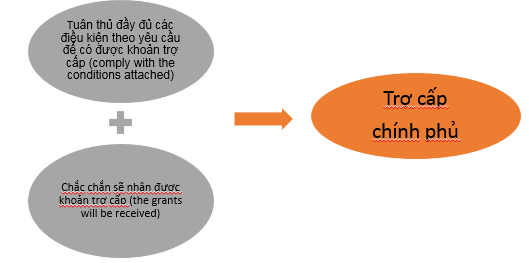

II. Điều kiện ghi nhận

Một khoản trợ cấp chính phủ chỉ được ghi nhận khi đơn vị thỏa mãn 2 điều kiện sau đây:

Do đó, việc nhận được một khoản trợ cấp không phải là bằng chứng kết luận rằng những điều kiện đi kèm khoản trợ cấp đã được thực hiện. Hoặc khi trong bài thi xuất hiện các cụm từ như định hướng “intend” hoặc nghe “hear” thì không được ghi nhận là trợ cấp chính phủ bởi ở đây chưa đạt được sự đảm bảo chắc chắn.

Khoản vay được phép xóa bỏ (Forgivable loans) là khoản vay mà người cho vay thực hiện xóa bỏ sự hoàn trả tiền theo các điều kiện quy định cụ thể. Do đó, forgivable loans từ chính phủ là một khoản trợ cấp chính phủ khi có sự đảm bảo hợp lý rằng doanh nghiệp sẽ đạt được những điều kiện xóa nợ của khoản vay.

III. Phân loại và hạch toánCó 2 loại trợ cấp chính phủ:

- Trợ cấp về tài sản

- Trợ cấp về thu nhập

1. Trợ cấp về tài sản (Grants related to assets)

Đây là khoản trợ cấp của Chính phủ mà đơn vị nhận trợ cấp đạt đủ điều kiện nhận phải mua sắm hoặc đầu tư xây dựng tài sản dài hạn và sử dụng cho hoạt động kinh doanh của mình. Những điều kiện nhận trợ cấp là những giới hạn (restrictions) về chủng loại của tài sản (type of assets), địa bàn cụ thể (location of assets) và thời hạn sử dụng (periods) nhất định của tài sản được mua sắm hoặc đầu tư xây dựng.

Có 2 cách ghi nhận trong trường hợp này:

- Cách 1: Ghi nhận toàn bộ khoản trợ cấp như một khoản doanh thu chưa thực hiện (recognise the grant as deferred income).

- Cách 2: Thực hiện giảm trừ khoản trợ cấp này trực tiếp vào nguyên giá tài sản (deduct the grant in arriving at the carrying amount of the asset).

Xét 1 ví dụ sau:

Một doanh nghiệp nhận được một khoản trợ cấp bằng 20% nguyên giá (cost) của một loại máy móc mới, cái mà có nguyên giá $100.000. Thời gian dự kiến sử dụng (expected life) của loại máy này là 4 năm và giá trị còn lại (residual value) là 0. Hỏi khoản trợ cấp trên được ghi nhận như thế nào?

Phân tích đề

- Trợ cấp = 20%*$100.000 = $20.000

- Khấu hao mỗi năm = $100.000/4 = $25.000

Lời giải

- Cách 1:

Ghi nhận toàn bộ khoản trợ cấp như một khoản doanh thu chưa thực hiện

DR Cash $20,000

CR Deferred Income $20,000

Thực hiện phân bổ hàng năm và ghi nhận:

DR Deferred Income $5,000

CR Other Income $5,000

Và DR Expense $25,000

CR Non - Current Assets $25,000

- Cách 2:

Thực hiện giảm trừ toàn bộ khoản trợ cấp vào nguyên giá:

DR Cash $20,000

CR Non - Current Assets $20,000

Hằng năm thực hiện ghi nhận khấu hao trên phần giá trị còn lại:

DR Expense $20,000

CR Non - Current Assets $20,000

2. Trợ cấp về thu nhập (Grants related to income)Đây là các trợ cấp Chính phủ mà không phải là trợ cấp về tài sản.

Các khoản trợ cấp này được ghi nhận là không phù hợp với nguyên tắc dồn tích (accruals concept), thay vào đó nguyên tắc phù hợp (matching) phải được sử dụng để ghi nhận.

Xét 1 ví dụ sau:

Doanh nghiệp A nhận được khoản trợ cấp $100.000 từ chính phủ. Khoản trợ cấp này liên quan tới việc tạo ra 20 việc làm cho dân địa phương thông qua việc trợ cấp $5.000 cho mỗi việc làm được tạo ra.

Rõ ràng ở đây, khoản trợ cấp $100.000 không liên quan tới bất kỳ tài sản nào, nó chỉ góp phần làm giảm tình trạng thất nghiệp thông qua việc tạo ra 20 việc làm. Do đó, toàn bộ khoản trợ cấp này sẽ được ghi nhận như một khoản thu nhập khác.

DR Cash $100,000

CR Other Income $100,000

IV. Một số vấn đề khác1. Trợ cấp phi tiền tệ (Non-monetary government grants)

Trong một số trường hợp, chính phủ thực hiện trợ cấp thông qua các tài sản đất đai hoặc các tài nguyên khác thay vì tiền trực tiếp.

Khi đó, giá trị hợp lý (fair value) sẽ là sở cứ để ghi nhận và hạch toán khoản trợ cấp và tài sản.

2. Hoàn trả khoản trợ cấp chính phủ (Repayable)Việc hoàn trả một khoản trợ cấp chính phủ được kế toán như một sự thay đổi trong ước tính kế toán. Trong trường hợp này, thực hiện ghi tăng giá trị còn lại (carrying amount) của tài sản hoặc ghi giảm doanh thu chưa thực hiện (deferred income) bằng giá trị khoản hoàn trả.

V. Bài tập minh họaWhich TWO of the following are acceptable methods of accounting for a government grant relating to an asset in accordance with IAS 20 Accounting for Government Grants and Disclosure of Government Assistance?

A.Set up the grant as deferred incomeB Credit the amount received to profit or loss

C. Deduct the grant from the carrying amount of the asset

D. Add grant to the carrying amount of the asset

Phân tích đề

Đề bài hỏi rằng 2 phương pháp nào được sử dụng để ghi nhận khoản trợ cấp chính phủ liên quan đến một tài sản theo IAS 20?

A. Ghi nhận khoản trợ cấp như một khoản doanh thu chưa thực hiệnB. Ghi nhận khoản trợ cấp thằng vào P&L

C. Giảm trừ trực tiếp vào giá trị còn lại của tài sản

D. Cộng thêm vào giá trị còn lại của tài sản

Lời giải

Như đã trao đổi ở mục 1 phần III ở trên về cách hạch toán trợ cấp về tài sản, có 2 cách để ghi nhận Có 2 là Ghi nhận toàn bộ khoản trợ cấp như một khoản doanh thu chưa thực hiện hoặc thực hiện giảm trừ khoản trợ cấp này trực tiếp vào nguyên giá tài sản.

Do đó, đáp án đúng ở đây là A - Set up the grant as deferred income và C - Deduct the grant from the carrying amount of the asset.

Author: Hadtt