-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Kiến thức về IAS 38 tài sản vô hình trong môn học FR/F7 ACCA.

I. Phạm vi áp dụng

IAS 38 áp dụng cho tài sản vô hình, trừ các trường hợp sau:

- Tài sản vô hình thuộc phạm vi quy định của chuẩn mực khác.

- Tài sản tài chính, theo chuẩn mực IAS 32.

- Tài sản liên quan đến quá trình thăm dò và đánh giá trữ lượng của các mỏ khoáng sản.

- Chi phí phát triển và khai thác khoáng sản, dầu mỏ, khí tự nhiên và các nguồn tài nguyên không tái tạo khác.

II. Nội dung kiến thức

1. Định nghĩa và ghi nhận tài sản vô hình (Definition & recognition of an intangible asset)

Tài sản vô hình là tài sản phi tiền tệ, có thể xác định được mà không có tính chất vật lý, và mang lại giá trị cho doanh nghiệp.

Tài sản vô hình được ghi nhận khi đáp ứng tất cả các điều kiện sau:

- Gần như chắc chắn thu được lợi ích kinh tế trong tương lai (Future economic benefits)

- Giá trị tài sản phải được xác định một cách đáng tin cậy (Cost can be measured reliably)

- Được kiểm soát bởi doanh nghiệp (Control by entity)

- Có thể xác định được (Identifiable)

Ví dụ về tài sản cố định vô hình:

Phần mềm máy tính (computer software), bằng sáng chế (patents), bản quyền (copyrights), Danh sách khách hàng (customer lists), giấy phép (licenses), hạn ngạch nhập khẩu (import quotas), quan hệ với khách hàng hoặc nhà cung cấp (customer or supplier relationships),…

Note: Lợi thế thương mại (Goodwill) tạo ra từ nội bộ doanh nghiệp thì không được ghi nhận là tài sản cố định vô hình.

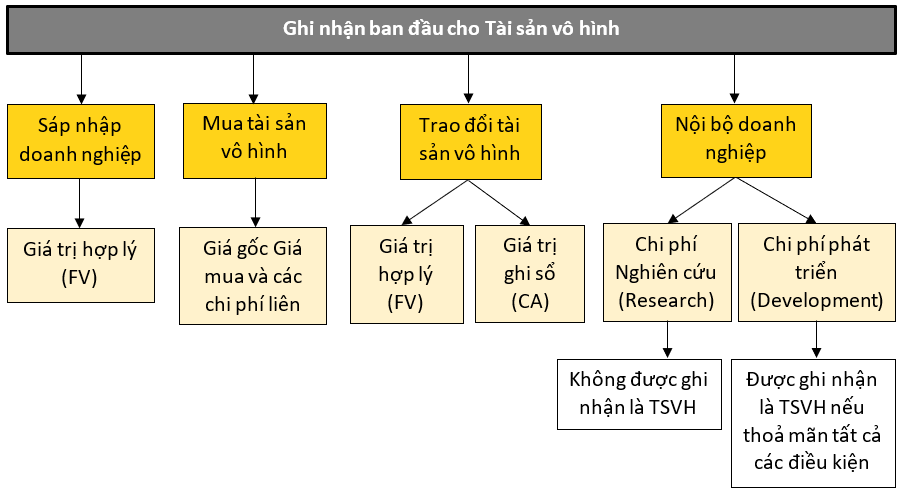

2. Xác định giá trị ban đầu của tài sản vô hình (Initially measurement)

a. Tài sản vô hình hình thành từ việc sáp nhập doanh nghiệp

Giá trị của tài sản vô hình khi mua được từ sáp nhập kinh doanh được xác định theo giá trị hợp lý (Fair Value) tại ngày mua

- Giá trị thị trường thích hợp thường là giá mua ở thời điểm hiện tại. Nếu không có giá mua ở thời điểm đó → tham chiếu giá theo giao dịch tương tự gần nhất, miễn là không có một sự thay đổi trọng yếu nào trong bản chất kinh tế của tài sản đó giữa hai thời điểm.

- Nếu không có thị trường đối với tài sản vô hình đó → căn cứ vào kỹ thuật ước tính giá trị hợp lí của tài sản.

b. Mua tài sản vô hình riêng biệt

Giá trị của một tài sản vô hình riêng biệt được ghi nhận theo nguyên tắc giá gốc (Cost).

c. Tài sản vô hình hình thành từ việc trao đổi

- Khi trao đổi tài sản vô hình, giá trị của tài sản được ghi nhận theo giá trị hợp lý (FV) trừ các trường hợp sau:

- Giao dịch trao đổi không có yếu tố thương mại.

- Giá trị hợp lý của tài sản nhận về và mang trao đổi không thể xác định một cách đáng tin cậy.

- Nếu tài sản không được ghi nhận theo giá trị hợp lý thì nguyên giá của nó được xác định theo giá trị ghi sổ (Carrying amount) của tài sản đem trao đổi.

d. Tài sản vô hình tạo ra từ nội bộ doanh nghiệp

- Giai đoạn nghiên cứu (Research): toàn bộ chi phí phát sinh trong giai đoạn nghiên cứu không được ghi nhận là tài sản vô hình. Nó được ghi nhận là chi phí sản xuất trong kỳ phát sinh.

- Giai đoạn phát triển (Development): tài sản vô hình tạo ra trong giai đoạn này được ghi nhận là tài sản vô hình nếu thỏa mãn được tất cả các điều kiện sau:

- Có khả năng thu được lợi ích kinh tế trong tương lai (Future economic benefit)

- Dùng để sử dụng hoặc bán (Intention to use/sell)

- Có đủ nguồn lực để hoàn thành hoặc để bán (Resources to complete/use/sell development)

- Có khả năng hoàn thành hoặc bán (Ability to complete/use/sell)

- Tính khả thi về mặt kỹ thuật đảm bảo cho việc hoàn thành (Technical feasibility)

- Chi phí xác định được một cách đáng tin cậy (Expense reliably measured)

e. Lợi thế thương mại (Goodwill)

Một trường hợp đặc biệt của Tài sản vô hình là lợi thế thương mại (Goodwill). Đây là khái niệm ám chỉ sự khác biệt tại một thời điểm nào đó giữa giá trị thị trường của một doanh nghiệp và tổng giá trị sổ sách của tài sản ròng mà nó nắm giữ.

- Trong trường hợp một doanh nghiệp khác muốn mua lại doanh nghiệp này, thì lợi thế thương mại chính là khoản mà bên mua phải trả thêm ngoài giá trị tài sản của nó, do doanh nghiệp đó có các mối quan hệ thương mại, danh tiếng, kỹ năng quản lý và công nghệ đặc biệt nào đó mà xứng đáng với mức giá cao hơn giá trị trên sổ.

- Ngược lại, khi một công ty có tiếng xấu thì giá trị thị trường của nó đối với người muốn mua công ty có thể nhỏ hơn giá trị sổ sách ghi trong bảng tổng kết tài sản. Trong trường hợp đó, lợi thế thương mại bị coi là âm (< 0).

Lợi thế thương mại chỉ được tạo ra theo hai cách như sau:

|

Tạo ra từ nội bộ doanh nghiệp (Internally generated Goodwill) |

Có được từ việc sáp nhập kinh doanh (Purchased Goodwill) |

|

|

3. Ghi nhận chi phí (Recognition of an expense)

Tất cả chi phí liên quan đến tài sản vô hình không đáp ứng điều kiện ghi nhận tài sản thì được ghi nhận là chi phí phát sinh trong kỳ, như:

- Chi phí khởi nghiệp (start-up costs)

- Chi phí đào tạo (training costs)

- Chi phí quảng cáo (advertising costs)

- Chi phí di dời doanh nghiệp (business relocation costs)

4. Giá trị sau ghi nhận ban đầu (Subsequent measurement)

Doanh nghiệp có thể lựa chọn áp dụng:

| Mô hình giá gốc (cost model): | Mô hình đánh giá lại (revaluation model) |

|

Sau ghi nhận ban đầu, tài sản vô hình được xác định bằng: Nguyên giá (Cost) - Khấu hao lũy kế (Accumulated amortisation) - Lỗ tổn thất lũy kế (Accumulated Impairment losses). |

Sau ghi nhận ban đầu, tài sản vô hình được xác định bằng: Giá trị hợp lý tại thời điểm đánh giá lại (FV at the date of revaluation) - Khấu hao lũy kế (Accumulated amortisation) - Các khoản lỗ tổn thất tài sản (được tính toán lại) sau thời điểm đánh giá lại (Accumulated impairment losses). |

Khi tài sản vô hình bị suy giảm giá trị, khoản tổn thất đó sẽ được hạch toán theo IAS 36 (Impairment of asset)

Ví dụ minh hoạ:

At 30 September 20X9 Sandown's trial balance showed a brand at cost of $30 million, less accumulated amortisation brought forward at 1 October 20X8 of $9 million. Amortisation is based on a ten-year useful life. An impairment review on 1 April 20X9 concluded that the brand had a value in use of $12 million and a remaining useful life of three years. However, on the same date Sandown received an offer to purchase the brand for $15 million.

What should be the carrying amount of the brand in the statement of financial position of Sandown as at 30 September 20X9?

A. $12,500,000

B. $14,250,000

C. $15,000,000

D. $10,000,000

Hướng dẫn giải:

Theo IAS 36, khi giá trị thu hồi được (recoverable amount) của tài sản nhỏ hơn giá trị ghi sổ (Carrying amount) thì tài sản sẽ ghi nhận giảm giá trị đúng bằng chênh lệch giữa recoverable amount và Carrying amount.

Thực tế trong bài tập này, các chỉ số trên sẽ được tính như sau:

- Carrying amount

- Đề bài cho nguyên giá của tài sản là $30m, và được trích khấu hao trong 10 năm

=> Khấu hao trong mỗi năm = $30m/10 = $3m - Mà tại ngày 1/10/20X8 (đầu kì), khấu hao luỹ kế đã đạt đến $9m, nghĩa là thời điểm đó tài sản đã được khấu hao 3 năm ($9m = $3m * 3). Suy ra đến thời điểm 1/4/20X9, tài sản sẽ khấu hao được 3 năm 6 tháng, tương đương với khấu hao luỹ kế sẽ đạt $3m * 3.5 = $10.5m

=> Carrying amount tại 1/4/20X9 = $30m - $10.5m = $19.5m - Đề bài cho nguyên giá của tài sản là $30m, và được trích khấu hao trong 10 năm

- Recoverable amount: là giá trị cao hơn giữa value in use và Fair value less cost to sell

- Value in use: $12m

- Fair value less cost to sell: Ở đây chỉ nói rằng tài sản có thể được mua với giá $15m, không nhắc cụ thể chi phí để bán được tài sản nên ta chấp nhận con số $15m này.

=> Recoverable amount tại 1/4/20X9 = $15m

Do $15m < $19.5m nên giá trị của tài sản tại ngày 1/4/20X9 sẽ được ghi nhận là $15m.

Theo đề bài, thời gian sử dụng hữu ích của tài sản từ thời điểm này là 3 năm, vậy giá trị tài sản vào ngày 30/9/20X9 (sau 6 tháng) sau khi được trích khấu hao sẽ là:

$15m - [$15m/3 * 6/12] = $12.5m

=> Chọn đáp án A

5. Thời gian sử dụng hữu ích của tài sản vô hình (Useful life)

- Thời gian sử dụng hữu ích hữu hạn 🡪 Trích khấu hao ngay sau khi sẵn sàng sử dụng.

- Thời gian sử dụng không xác định 🡪 Không trích khấu hao và phải kiểm tra xem tài sản có bị giảm giá trị vào mỗi cuối kỳ kế toán hay không.

6. Dừng ghi nhận tài sản vô hình

Tài sản vô hình sẽ được dừng ghi nhận khi doanh nghiệp không thu được lợi ích kinh tế từ việc sử dụng hoặc bán tài sản.

- Lãi hay lỗ phát sinh do thanh lý tài sản = Khoản tiền thu được từ việc bán tài sản – Chi phí thanh lý – Giá trị còn lại của tài sản.

- Số lãi, lỗ này được ghi nhận là một khoản thu nhập hoặc chi phí trên báo cáo lãi lỗ trong kì.

III. Bài tập minh hoạ

Example 1:

Doug Co is developing a new production process. During 20X3, expenditure incurred was $100,000, of which $90,000 was incurred before 1 Dec 20X3 and $10,000 between 1 Dec 20X3 and 31 Dec 20X3. Doug Co can demonstrate that, at 1 Dec 20X3, the production process met the criteria for recognition as an intangible asset. The recoverable amount of the know-how embodied in the process is estimated to be $50,000.

How should the expenditure be treated?

Hướng dẫn giải:

Theo đề bài, tại 1/12/20X3 quá trình sản xuất đã đáp ứng các điều kiện để ghi nhận là tài sản vô hình (met the criteria for recognition as an intangible asset). Do đó,

- Chi phí phát sinh trước ngày 1/12/20X3 là $90,000 sẽ được ghi nhận là chi phí phát sinh trong kỳ.

- Chi phí phát sinh sau ngày 1/12/20X3 đến ngày 31/12/20X3 được ghi nhận như là tài sản vô hình với nguyên giá là $10,000.

Example 2:

Amco Co carries out research and development. In the year ended 30 June 20X5, Amco incurred costs in relation to project X of $750,000. These ws incurred at the same amount each month from 1 July 20X4 to 30 April 20X5, when the project was completed. The project produced by the project went on sale from 31 May 20X5.

The project had been confirmed as feasible on 1 Jan 20X5, and the project produced by the project was expected to have a useful life of five years.

What is the carrying amount of the development expenditure asset as at 30 June 20X5?

Hướng dẫn giải:

Chi phí phát sinh hàng tháng từ 1 July 20X4 tới 30 April 20X5, tuy nhiên dự án được xác nhận là khả thi tại 1 Jan 20X5, do đó chi phí phát sinh sau ngày 1 Jan 20X5 được vốn hóa vào giá trị tài sản, chi phí phát sinh trước ngày 1 Jan 20X5 được ghi nhận vào chi phí trong kì.

Chi phí được vốn hóa (Capitalised) của tài sản là: (750,000/10) x 4 = $300,000

Từ 31 May 20X5, sản phẩm được sản xuất từ dự án “went on sale”, do đó trích khấu hao từ 31 May 20X5:

Chi phí khấu hao (Amortisation) tính tới 30 June 20X5 là: (300,000/5) x 1/12 = $5,000

Carrying amount của tài sản tại 30 June 20X5 là: $300,000 - $5,000 = $295,000

Author: Trang Nguyen

Reviewed by: Duy Anh Nguyen