-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

I. Giới thiệu về các tài khoản tập đoàn và cách hạch toán

1. Hợp nhất kinh doanh

Hợp nhất kinh doanh: là một giao dịch hoặc sự kiện mà người mua đạt được quyền kiểm soát một hay nhiều doanh nghiệp (liên doanh liên kết thực sự)

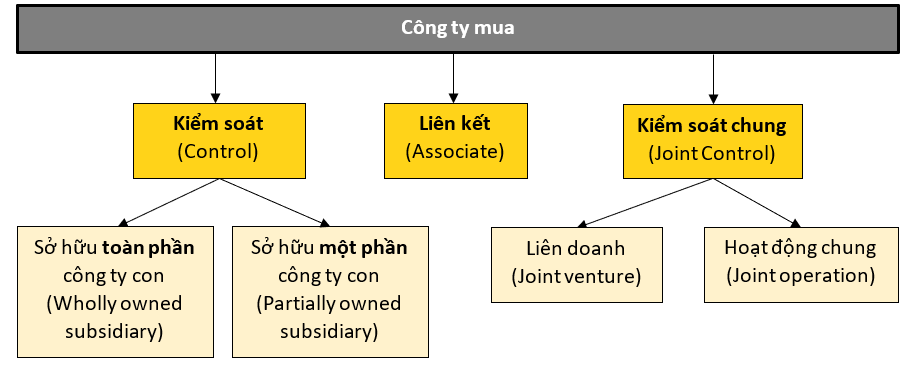

2. Các loại mối quan hệ của công ty mua với các bên khác

Các thuật ngữ quan trọng cần ghi nhớ đối với tập đoàn:

- Tập đoàn (Group): gồm công ty mẹ và các công ty con.

- Công ty mẹ (Parent): công ty có quyền kiểm soát một hay nhiều công ty khác.

- Công ty con (Subsidiary): công ty bị kiểm soát (Control) bởi công ty mẹ.

- Kiểm soát (Control): Là quyền chi phối các chính sách tài chính và hoạt động của doanh nghiệp nhằm thu được lợi ích kinh tế từ các hoạt động của doanh nghiệp đó.

- Liên kết (Associate): là doanh nghiệp mà nhà đầu tư có ảnh hưởng quan trọng (Significant influence) và không phải là công ty con hay liên doanh của nhà đầu tư.

- Ảnh hưởng quan trọng (Significant influence): ảnh hưởng lớn đến các quyết định về mặt tài chính và các chính sách hoạt động nhưng không có quyền kiểm soát hay quyền kiểm soát chung đối với các quyết định này.

Ví dụ:

Which of the following definitions is not included within the definition of control per IFRS 10?

A. Having power over the investee

B. Having exposure, or rights, to variable returns from its investment with the investee

C. Having the majority of shares in the investee

D. Having the ability to use its power over the investee to affect the amount of the investor’s returns

Hướng dẫn giải:

Đáp án: C

- Đáp án A đúng vì kiểm soát nghĩa là có quyền lực trên các quyết định của công ty được đầu tư.

- Đáp án B đúng vì kiểm soát nghĩa là có quyền được nhận các lợi ích mà bên được đầu tư làm ra.

- Đáp án C sai, vì mặc dù sở hữu phần lớn cổ phần cũng là một đặc điểm của quyền kiểm soát, tuy nhiên vẫn có những trường hợp ngoại lệ, nắm giữ không quá 50% cổ phần nhưng có quyền bầu cử, bổ nhiệm,... thì vẫn được coi là có quyền kiểm soát.

- Đáp án D đúng, vì kiểm soát nghĩa là có quyền được sử dụng quyền lực để gây ảnh hưởng đến các lợi ích có thể nhận lại với bên đi đầu tư.

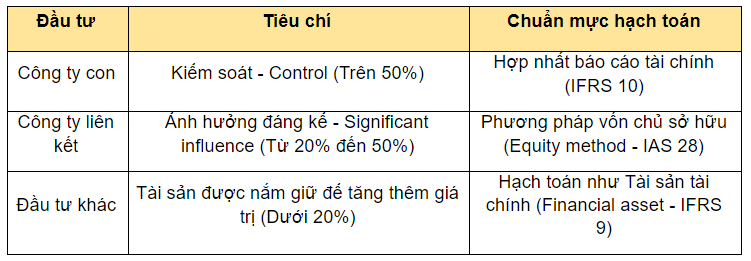

3. Các tiêu chí và chuẩn mực hạch toán của các mối quan hệ các công ty

- Quyền kiểm soát của công ty mẹ đối với công ty con được xác định khi công ty mẹ nắm giữ trên 50% quyền biểu quyết (voting rights) ở công ty con (công ty mẹ có thể sở hữu trực tiếp công ty con hoặc sở hữu gián tiếp công ty con qua một công ty con khác) trừ trường hợp đặc biệt khi xác định rõ là quyền sở hữu không gắn liền với quyền kiểm soát.

- Trong các trường hợp sau đây, công ty mẹ vẫn nắm quyền kiểm soát ngay cả khi công ty mẹ nắm giữ ít hơn 50% quyền biểu quyết tại công ty con:

- Các nhà đầu tư khác thoả thuận dành cho công ty mẹ hơn 50% quyền biểu quyết;

- Công ty mẹ có quyền chi phối các chính sách tài chính và hoạt động theo quy chế thoả thuận;

- Công ty mẹ có quyền bổ nhiệm hoặc bãi nhiệm đa số các thành viên Hội đồng quản trị hoặc cấp quản lý tương đương;

- Công ty mẹ có đa số quyền bỏ phiếu tại các cuộc họp của Hội đồng quản trị hoặc cấp quản lý tương đương.

Ví dụ:

Which of the following situations is unlikely to represent control over an investee?

A. Owning 55% and being able to elect 4 of the 7 directors

B. Owning 51%, but the constitution requires that decisions need the unanimous consent of shareholders

C. Having currently exercisable options which would take the shareholding of the company to 55%

D. Owning 40% of the shares, but having the majority of voting rights within the company

Hướng dẫn giải:

Đáp án: B

- Đáp án A sai, vì sở hữu 55% là sở hữu đa số cổ phiếu, cùng với quyền bổ nhiệm 4/7 ông giám đốc, cũng có nghĩa là có quyền bổ nhiệm đa số thành viên trong ban giám đốc nên đây chính là quyền kiểm soát công ty con.

- Đáp án B đúng, vì mặc dù sở hữu trên 50% cổ phần nhưng các quyết định đối với doanh nghiệp vẫn phải được thông qua toàn bộ các cổ đông. Nên đây không thể là quyền kiểm soát.

- Đáp án C sai, tương tự như đáp án A.

- Đáp án D sai, vì mặc dù sở hữu ít hơn 50% cổ phần nhưng họ có quyền bầu cử đa số nên vẫn có quyền kiểm soát.

II. Tổng quan: Các báo cáo tài chính hợp nhất của tập đoàn

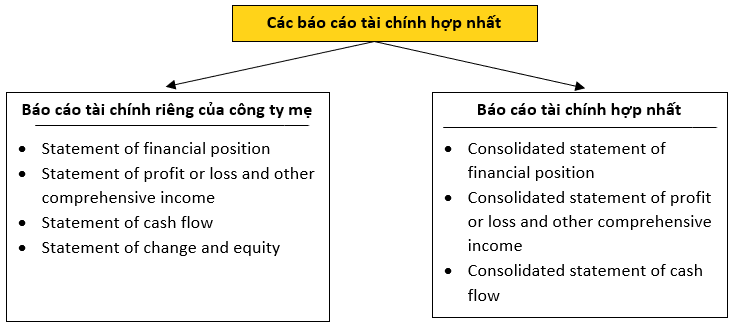

1. Báo cáo tài chính hợp nhất

Là các báo cáo tài chính tập đoàn mà tài sản, nợ, vốn chủ sở hữu, thu nhập, chi phí và các dòng tiền của công ty mẹ và công ty con được trình bày như cách trình bày của một thực thể kinh tế độc lập.

→ Công ty mẹ nên hợp nhất tất cả công ty con, cả bên nước ngoài và trong nước trong báo cáo hợp nhất.

Bên cạnh đó, trong báo cáo tài chính của riêng công ty mẹ, khoản mục đầu tư vào công ty con và công ty liên kết nên được ghi nhận theo một trong các phương pháp sau:

- Hạch toán theo giá gốc (Cost), là số tiền bỏ ra để mua lại công ty con hoặc đầu tư vào công ty liên kết

- Hạch toán theo chuẩn mực IFRS 9, như một khoản công cụ tài chính (Financial Instrument)

- Sử dụng phương pháp vốn chủ sở hữu (Equity method - IAS 28)

2. Trường hợp ngoại trừ không phải lập báo cáo hợp nhất

Người sử dụng báo cáo tài chính của công ty mẹ thường quan tâm đến hoặc cần được thông báo về tình hình tài chính, kết quả hoạt động và sự thay đổi trong tình hình tài chính của tập đoàn.

Nhu cầu này được đáp ứng tốt nhất bởi các báo cáo tài chính hợp nhất, loại báo cáo trình bày thông tin tài chính về tập đoàn như thể của một thực thể duy nhất, không xét về ranh giới pháp lý của các thực thể pháp lý độc lập.

Trong trường hợp công ty mẹ được sở hữu hoàn toàn bởi công ty mẹ khác, thì công ty này thường không cần trình bày các báo cáo tài chính hợp nhất vì những báo cáo đó không được yêu cầu bởi công ty mẹ cuối cùng (Ultimate parent), và nhu cầu của những người sử dụng có thể được đáp ứng tốt nhất bởi báo cáo tài chính hợp nhất của công ty mẹ cuối cùng (Ultimate parent).

Ví dụ:

Which of the following is NOT a condition which must be met for the parent to be exempt from producing consolidated financial statements?

A. The activities of the subsidiary are significantly different to the rest of the group and to consolidate them would prejudice the overall group position

B. The ultimate parent company produces consolidated financial statements that comply with IFRS Standards and are publicly available

C. The parent’s debt or equity instruments are not traded in a public market

D. The parent itself is a wholly-owned subsidiary or a partially-owned subsidiary whose owners do not object to the parent not producing consolidated financial statements

Hướng dẫn giải:

Đáp án: A

- Đáp án A đúng, vì việc công ty con làm về lĩnh vực khác hoàn toàn cả tập đoàn không liên quan đến việc không hợp nhất báo cáo tài chính của công ty con đó vào báo cáo tài chính của tập đoàn.

- Đáp án B sai, vì đây chính là một trong những điều kiện để miễn hợp nhất cho công ty mẹ. Khi có công ty sở hữu cao nhất đã lập báo cáo hợp nhất rồi thì báo cáo của công ty mẹ này không còn nhiều ý nghĩa.

- Đáp án C sai, vì đây chính là một trong những điều kiện để miễn hợp nhất cho công ty mẹ.

- Đáp án D sai, vì đây chính là một trong những điều kiện để miễn hợp nhất cho công ty mẹ, tương tự như đáp án B.

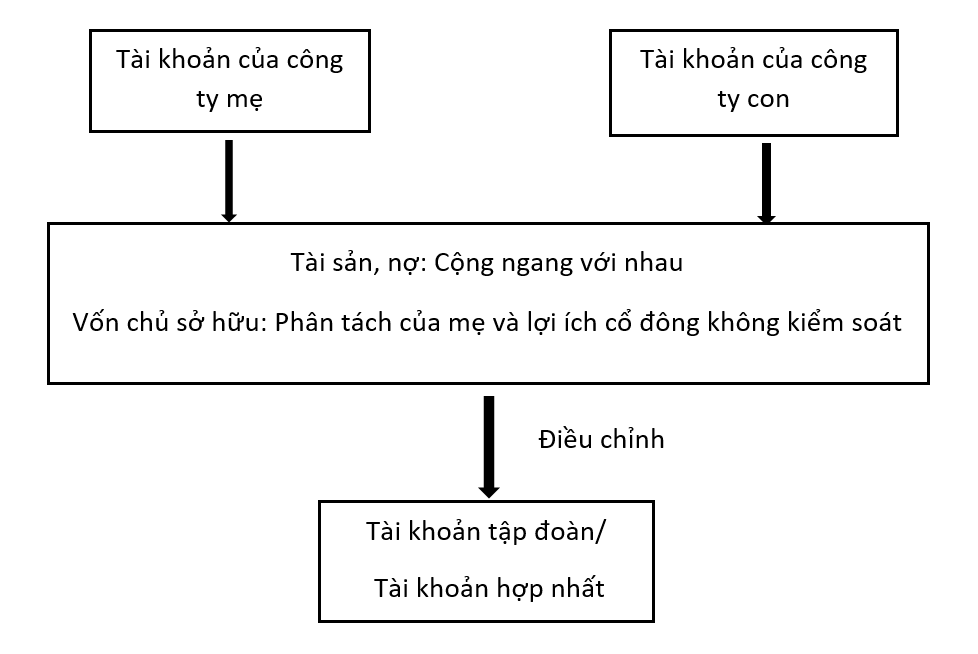

3. Tổng hợp các báo cáo tài chính hợp nhất

Chú ý:

- Trong báo cáo tài chính độc lập của công ty mẹ, khoản mục đầu tư vào công ty con (Investment in subsidiaries) bản chất như một khoản đầu tư dài hạn nên sẽ được trình bày như một tài sản dài hạn.

- Đối với công ty mẹ, thu nhập từ khoản đầu tư vào công ty con (Income from subsidiaries) bản chất như một khoản thu nhập tài chính (Financial income) nên sẽ được trình bày như một khoản thu nhập khác trên P/L.

4. Các điều chỉnh trong báo cáo hợp nhất

Trong các trường hợp sau, báo cáo hợp nhất sẽ cần phải điều chỉnh lại:

- Ngày báo cáo giữa mẹ và con hoặc giữa các công ty con khác nhau. Cần đồng nhất lại thời điểm lập báo cáo của cả tập đoàn

- Chính sách kế toán được sử dụng bởi các thành viên trong tập đoàn là khác nhau. Cần đồng nhất lại chính sách kế toán giữa các công ty con, và điều chỉnh hồi tố lại các khoản mục cần thiết.

III. Nội dung về các tài khoản và cấu trúc của tập đoàn

1. Các tài khoản của tập đoàn

Lợi ích cổ đông không kiểm soát (Non-controlling interest): vốn chủ sở hữu tại công ty con mà công ty mẹ không sở hữu trực tiếp hoặc có sở hữu nhưng gián tiếp.

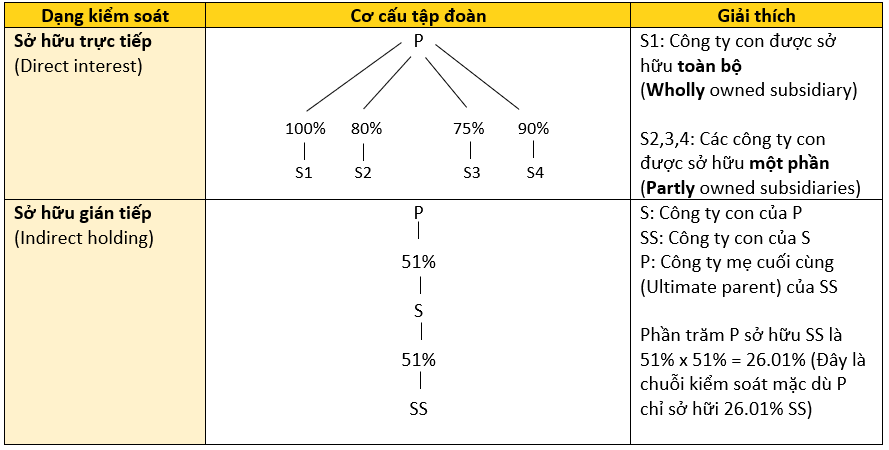

2. Cấu trúc tập đoàn: Các dạng kiểm soát công ty con

Ví dụ:

Petre Co owns 100% of the share capital of the following companies. The directors are unsure of whether the investments should be consolidated.

In which of the following circumstances would the investment NOT be consolidated?

A. Petre Co has decided to sell its investment in Alpha Co as it is loss-making; the directors believe its exclusion from consolidation would assist users in predicting the future profits.

B. Beta Co is a bank and its activity is so different from the engineering activities of the rest of the group that it would be meaningless to consolidate it.

C. Delta Co is located in a country where local accounting standards are compulsory and these are not compatible with IFRS used by the rest of the group.

D. Gamma Co is located in a country where a military coup has taken place and Petre Co has lost control of the investment for the foreseeable future.

Hướng dẫn giải:

Đáp án: D

- Đáp án A sai, vì Petre mới quyết định rút vốn khoản đầu tư vào công ty Alpha chứ chưa thật sự bán số cổ phiếu đó. Thế nên vẫn phải hợp nhất để phản ánh đúng thực tế.

- Đáp án B sai, vì việc công ty con làm về lĩnh vực khác hoàn toàn cả tập đoàn không liên quan đến việc không hợp nhất báo cáo tài chính của công ty con đó vào báo cáo tài chính của tập đoàn.

- Đáp án C sai, vì việc khác chính sách kế toán chỉ ảnh hưởng đến việc hợp nhất rằng phải điều chỉnh lại chính sách kế toán cho toàn bộ tập đoàn, chứ không phải là không hợp nhất nữa.

- Đáp án D đúng, vì Petre đã mất kiểm soát tại Gamma nên không được hợp nhất.

Author: Ha Do

Reviewed by: Duy Anh Nguyen