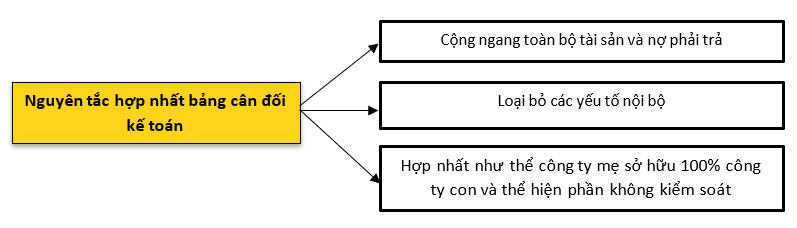

I. Nguyên tắc hợp nhất

1. Cộng toàn bộ tài sản và nợ phải trả của công ty con và công ty công ty mẹ với nhau theo từng dòng trên SoFP (line by line)

Lý do: công ty mẹ kiểm soát được công ty con nên kiểm soát được toàn bộ tài sản và nợ phải trả của công ty con, dù có thể ko sở hữu 100% công ty con.

2. Đối với vốn chủ sở hữu (Owner’s equity), ta chia làm 2 phần:

- Share capital, Share premium: lấy 100% của công ty mẹ.

Không bao gồm phần vốn của công ty con mà công ty mẹ đã sở hữu, vì phần vốn này phải được bù trừ với khoản mục ‘đầu tư vào công ty con’ (investment in subsidiary) trên báo cáo tài chính của công ty mẹ.

Lý do: trên góc độ toàn tập đoàn, thì đây là túi trái đầu tư vào túi phải, trong nội bộ, chứ không phải là đầu tư ra bên ngoài.

- Reserves (Retained Earnings and Revaluation Surplus):

100% Công ty mẹ + tỷ lệ phần trăm sở hữu đối với lợi nhuận sau hợp nhất của công ty con - Các bút toán điều chỉnh nếu có.

Giải thích: chúng ta chỉ hợp nhất phần Reserve của công ty con sau khi được mua lại. Bởi vì trước thời điểm hợp nhất công ty mẹ chưa có quyền kiểm soát công ty con. Ngoài ra, phần reserves phát sinh trước khi hợp nhất đã được triệt tiêu với khoản đầu tư trên SOFP của công ty công ty mẹ tại thời điểm mua rồi.

Một điểm lưu ý nữa đối với phần Reserves là trong trường hợp Công ty mẹ không mua 100% công ty con, phần còn lại của công ty con thuộc về các cổ đông không kiểm soát (NCI). Khi đó Công ty mẹ và NCI sẽ được chia phần lợi nhuận phát sinh sau hợp nhất theo tỷ lệ phần trăm sở hữu.

Ví dụ: Các khoản phải thu/phải trả của nhau thì phải được loại bỏ, và chỉ bao gồm khoản phải thu/phải trả của bên thứ ba bên ngoài doanh nghiệp.

Lý do: các giao dịch này bản chất là túi trái bán sang túi phải, không tạo thêm dòng tiền đi vào toàn tập đoàn.

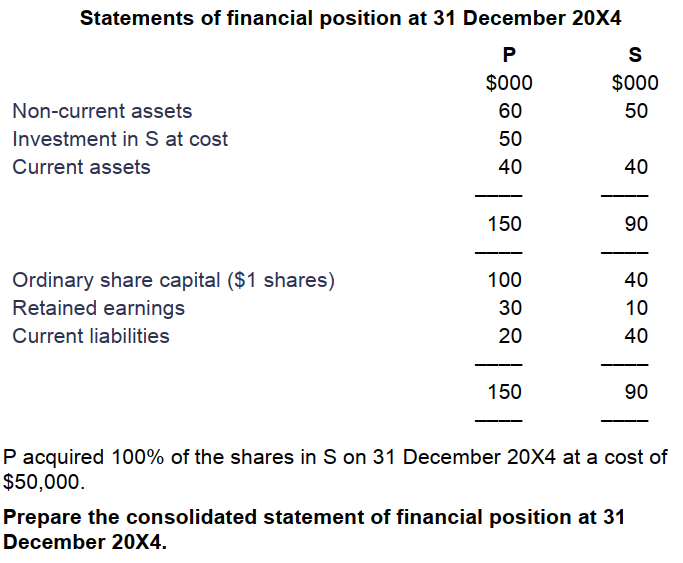

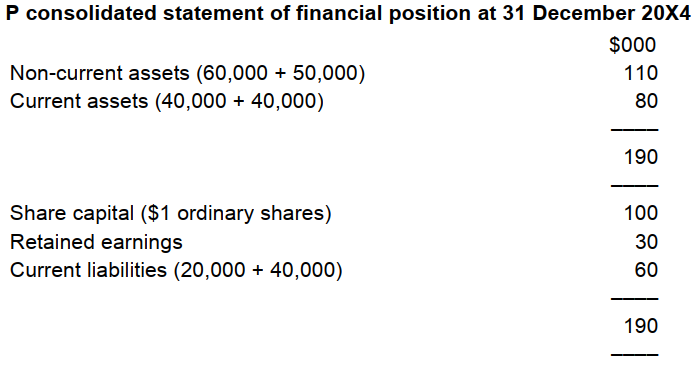

Xét một ví dụ đơn giản sau để ta cùng tìm hiểu về nguyên tắc hợp nhất:

Hướng dẫn giải:

- Khoản đầu tư từ P vào S “Investment in S at cost” trong bảng cân đối kế toán của P sẽ bị thay thế bởi tài sản và nợ phải trả của S khi hợp nhất.

- Nguyên giá của khoản đầu tư đó sẽ được triệt tiêu với vốn cổ phần và các khoản dự trữ của S (Ordinary share capital - Reserves). Thường thì vấn đề này được xử lý qua các Workings hợp nhất (sẽ được miêu tả kĩ hơn ở phần sau của bài viết). Trong ví dụ đơn giản này, ta có thể dễ dàng thấy khoản Investment in S at cost của P có số dư là $50,000, ở chiều ngược lại, tổng Ordinary share capital ($40,000) và Retained Earnings ($10,000) của S cũng là $50,000 nên có thể triệt tiêu với nhau.

Kết hợp 2 điều trên, báo cáo hợp nhất giờ đây sẽ bao gồm:

- Tài sản ròng của cả hai công ty (P + S)

- Tổng vốn cổ phần của tập đoàn, chỉ bao gồm $100,000 của P

- Lợi nhuận được giữ lại của cả tập đoàn (Consolidated Retained Earnings). Do S được mua đúng vào ngày lên báo cáo nên không có khoản lợi nhuận tạo thêm nào từ S để đưa vào Retained Earnings của cả tập đoàn. Vì vậy lợi nhuận được giữ lại của cả tập đoàn chỉ bao gồm $30,000 trong Retained Earnings của riêng công ty mẹ.

Lưu ý: Không bao giờ xuất hiện Share capital của S trong Share capital của cả tập đoàn trên bảng cân đối kế toán hợp nhất.

Lý do là Share capital của S đã được bao gồm trong tài sản ròng (Net assets) của S và đã được trừ đi khi tính lợi thế thương mại (Goodwill) khi P mua lại S. Nghĩa là toàn bộ giá trị Share capital của S đã bao gồm trong Goodwill của tập đoàn, hoặc nằm trong chi phí của tập đoàn nếu như Goodwill có giá trị âm.

II. Các bước lập bảng cân đối kế toán hợp nhất (SoFP) - Cách xử lý một vài tình huống thông thường

Ta xét đến ví dụ sau:

The following are the draft statements of financial position of Party Co and Streamer Co as at 30 September 20X5:

| Party Co | Streamer Co | |

| $’000 | $’000 | |

| ASSETS | ||

| Non-current assets | ||

| Property, plant and equipment | 392,000 | 84,000 |

| Investments | 120,000 | Nil |

| 512,000 | 84,000 | |

| Current assets | 94,700 | 44,650 |

| Total assets | 606,700 | 128,650 |

| EQUITY AND LIABILITIES | ||

| Equity | ||

| Equity shares | 190,000 | 60,000 |

| Retained earnings | 210,000 | 36,500 |

| Revaluation surplus | 41,400 | 4,000 |

| 441,400 | 100,500 | |

| Non-current liabilities | ||

| Deferred consideration | 28,000 | Nil |

| Current liabilities | 137,300 | 28,150 |

| Total equity and liabilities | 606,700 | 128,650 |

The following information is relevant:

(i) On 1 October 20X4, Party Co acquired 80% of the share capital of Streamer Co. At this date the retained earnings of Streamer Co were $34m and the revaluation surplus stood at $4m. Party Co paid an initial cash amount of $92m and agreed to pay the owners of Streamer Co a further $28m on 1 October 20X6. The accountant has recorded the full amounts of both elements of the consideration in investments. Party Co has a cost of capital of 8%. The appropriate discount rate is 0·857.

(ii) On 1 October 20X4, the fair values of Streamer Co’s net assets were equal to their carrying amounts with the exception of some inventory which had cost $3m but had a fair value of $3·6m. On 30 September 20X5, 10% of these goods remained in the inventories of Streamer Co.

(iii) During the year,Party Co sold goods totalling $8m to Streamer Co at a gross profit margin of 25%. At 30 September 20X5, Streamer Co still held $1m of these goods in inventory. Party Co’s normal margin (to third party customers) is 45%.

(iv) The Party group uses the fair value method to value the non- controlling interest. At acquisition the non- controlling interest was valued at $15m.

Required:

(a) Prepare the consolidated statement of financial position of the Party group as at 30 September 20X5.

Bước 1: Xác định các thông tin ban đầu về giao dịch hợp nhất

Để có thể lập SOFP, trước tiên chúng ta xác định những thông tin sau:

1. Group structure (Cấu trúc của group)

- Số lượng các công ty con cần hợp nhất

- Tỷ lệ sở hữu của công ty công ty mẹ tại từng công ty con

Thông thường trong các bài hợp nhất của môn F7, sẽ thường xuất hiện công ty Công ty mẹ sở hữu 1 công ty con. Trong trường hợp công ty Công ty mẹ sở hữu 70% công ty con B, trong khi công ty con lại sở hữu 80% công ty con C khác, như vậy Công ty mẹ cũng sẽ sở hữu 70% x 80% = 56% công ty C. Do đó mà Công ty mẹ phải hợp nhất cả công ty con B và C.

2. Date of reporting and date of acquisition (Thời điểm hợp nhất và kỳ báo cáo của công ty con)- Công ty mẹ chỉ hợp nhất kết quả kinh doanh của công ty con từ ngày đạt được quyền kiểm soát trở về sau.

- Nếu ngày hợp nhất nằm ở giữa kỳ kế toán của công ty con: chúng ta phải tách lợi nhuận trong kỳ của công ty con thành “pre-acquisition profit” và “post-acquisition profit”.

Áp dụng vào bài tập:

(W1): P Co sở hữu 80% S Co và đạt được quyền kiểm soát, theo note (i)

Ngày hợp nhất là ngày bắt đầu kỳ báo cáo của công ty con: 1/10/20X4.

Lợi nhuận lũy kế đến 1/10/20X4 là lợi nhuận trước hợp nhất.

Lợi nhuận lũy kế từ 1/10/20X4 đến 30/9/20X5 là lợi nhuận sau hợp nhất.

Bước 2: Thực hiện một số điều chỉnh BCĐKT riêng của mỗi công ty trước khi hợp nhất (nếu cần)

- Công nợ theo dõi giữa 2 bên chưa khớp nhau: ghi nhận thiếu giao dịch nội bộ hoặc tiền đang chuyển chưa nhận được.

- Công ty con chưa đánh giá giá trị tài sản, nợ phải trả theo giá trị hợp lý tại ngày hợp nhất.

- Các sai sót khác chưa điều chỉnh trong BCĐKT trước khi hợp nhất.

Áp dụng vào bài tập:

(W2): Fair value adjustments - note (ii)

Tại ngày hợp nhất 1/10/20X4: Fair Value of Net Asset (S Co) = Giá trị ghi sổ ngoại trừ hàng tồn kho

Inventories (Carrying amount) = $3m trong khi Fair value của nó là $3.6m

Như vậy,

- Khi hợp nhất khoản mục hàng tồn kho sẽ phải cộng thêm $0.6m vào ngày 1/10/20X4 khi xác định Fair value of Net assets của công ty con.

- Vào ngày kết thúc kỳ kế toán 30/9/20X5, chúng ta sẽ phải ghi tăng số dư hàng tồn kho với số tiền: 10% * $0.6m = $0.06m để đảm bảo hàng tồn kho cuối kỳ cũng được đánh giá theo Fair value.

- Điều chỉnh tăng Fair value của S Co vào 30/9/20X5 = $0.6m - $0.06m = $0.54m

Bước 3: Xác định các bút toán điều chỉnh hợp nhất

3.1. Xác định giá trị đầu tư của công ty Công ty mẹ (Consideration Transferred) (W3)

Xác định hình thức thanh toán: theo tình huống, đó là cash và deferred consideration

(Lưu ý: ngoài ra có những hình thức thanh toán sau: assets, equity instruments, công ty contingent consideration) => đã được đề cập ở phần 1

Áp dụng vào tình huống: note (i)

P Co đã thanh toán $92m tiền mặt và dự tính thanh toán thêm $28m vào 1/10/20X6 (cách 2 năm so với ngày hợp nhất), do đó:

Cash = $92m

Khoản tiền sẽ phải thanh toán thêm tại 1 October 20X6 sẽ có giá trị hiện tại là: $28m/(1+8%)^2 = $23.996m (chiết khấu dòng tiền về thời điểm hợp nhất)

Do đó, giá trị khoản đầu tư tại thời điểm hợp nhất sẽ là: $92m + $23.996m = $115.996m

Lưu ý:

- Tương tự, tính giá trị của khoản đầu tư Deferred Consideration tại 30/9/20X5 là $28m/(1+8%) = $25.926m

- Chênh lệch giá trị của Deferred Consideration giữa 2 năm là $1.93m.

3.2. Xác định giá trị thuần của công ty con (FV of Net Assets of Subsidiary): (W4)

Share capital: 60,000

RE: 34,000

Revaluation Surplus: 4,000

FV adjustment of Inventory: 600

Total: 98,600

3.3. Xác định NCI (nếu có) tại ngày hợp nhất

Có 2 cách tính giá trị của NCI:

- Cách 1: Tính theo tỷ lệ giá trị tài sản thuần của công ty con mà NCI sở hữu.

- Cách 2: Tính theo giá trị thị trường của cổ phiếu công ty con tại ngày mua. Đề bài thường cho sẵn Fair value của NCI hoặc Fair Value của cổ phiếu của công ty con.

Áp dụng vào tình huống:

Giá trị của NCI tại ngày 1/10/20X4: $15m (đề bài đã cho) - note (iv)

3.4. Tính Goodwill

Ta chú ý đến 2 điều sau:

1. Công thức tính Goodwill tại ngày mua:

Goodwill = Purchase Consideration (Khoản tiền công ty mẹ bỏ ra để mua công ty con) + NCI - Fair value of Net Assets của công ty con.

2. Goodwill phải được xem xét sự hao tổn cuối mỗi năm (Impairment)

Goodwill phải được xem xét sự hao tổn cuối mỗi năm (Impairment) để phản ánh giá trị thực tế, do là tài sản cố định vô hình, nên không có khấu hao. Nếu có impairment, ta xét đến 2 trường hợp sau:

- Trường hợp 1: NCI tại ngày mua tính theo giá trị hợp lý của tài sản thuần của công ty con (partial fair value). Khi đó goodwill tại ngày mua đã được phân bổ hết cho lợi ích của cổ đông công ty công ty mẹ, nên khi goodwill bị suy giảm giá trị, phần suy giảm sẽ phân bổ hết cho cổ đông công ty công ty mẹ, NCI ko ảnh hưởng.

Hạch toán:

Dr RE (cổ đông công ty Công ty mẹ)

Cr Goodwill

- Trường hợp 2: NCI tại ngày mua tính theo giá trị cổ phiếu công ty con (full fair value). Khi đó NCI cũng được hưởng từ phần chênh lệch giữa giá cổ phiếu (full fair value) và giá trị tài sản thuần của công ty con tại ngày mua. Do đó goodwill tại ngày mua đã được phân bổ 1 phần cho NCI, phần còn lại phân bổ cho lợi ích của cổ đông công ty công ty mẹ, nên khi goodwill bị suy giảm giá trị, phần suy giảm cũng sẽ phân bổ cho cổ đông công ty công ty mẹ và NCI theo tỉ lệ sở hữu.

Hạch toán:

Dr RE (cổ đông công ty Công ty mẹ)

Dr RE (NCI)

Cr Goodwill

Áp dụng vào tình huống:

(W5) Tính goodwill:

$’000

Purchase Consideration: 115,996

NCI 15,000

Less: FV of Net Assets at acquisition (98,600)

Goodwill at acquisition 32,396

Less: Impairment -

Goodwill at year-end 32,396

3.5. Tính Unrealised profit từ các nghiệp vụ mua bán nội bộ hàng tồn kho và PPE

Chúng ta có một số giao dịch nội bộ sau:

- Intra-group sale of inventories (Mua bán hàng tồn kho nội bộ)

- Công ty mẹ bán cho công ty con

Lợi nhuận chưa thực hiện sẽ bằng tổng lợi nhuận của lô hàng x tỉ lệ % hàng còn tồn trong kho chưa bán cho bên thứ 3.

Ví dụ 1:Công ty mẹ có lô hàng tồn kho với giá gốc $5,000, bán cho cty con với giá $8,000, và cty con đã bán ra bên ngoài được 40% số lượng hàng, có nghĩa là còn tồn lại 60% hàng tồn kho. Công ty mẹ sở hữu 60% cty con

=> Unrealised profit = ($8,000 - $5,000) x 60% = $1,800

Vì đây là công ty mẹ bán cho công ty con nên sẽ ghi giảm hết vào lợi ích của cổ đông công ty mẹ, hạch toán như sau:

Dr RE (cổ đông công ty mẹ) 1,800

Cr Inventory 1,800

- Công ty mẹ bán cho công ty con

-

- Công ty con bán cho công ty mẹ

Ví dụ 2: tương tự ví dụ 1, chỉ khác là công ty con bán cho công ty mẹ

=> Unrealised profit = 1,800

Vì đây là công ty con bán cho công ty mẹ nên ghi giảm RE của công ty con, và do đó phân bổ vào lợi ích của cổ đông công ty mẹ và NCI theo tỉ lệ sở hữu, hạch toán như sau:

Dr RE (cổ đông công ty mẹ) 1,080

Dr RE (NCI) 720

Cr Inventory 1,800

- Công ty con bán cho công ty mẹ

- Intra-group sale of PPE (Mua bán Tài sản cố định hữu hình nội bộ)

- Công ty mẹ bán cho công ty con

Ví dụ 3:Công ty mẹ có giá trị ghi sổ of PPE (tài sản cố định hữu hình) $5,000, bán cho công ty con giá $8,000 vào ngày 1/1/20X9, sau ngày bán, PPE còn khấu hao 5 năm, công ty mẹ nắm giữ 60% cổ phần của công ty con.

Trên báo cáo riêng ngày 31/12/20X9 của công ty mẹ và công ty con sẽ ghi nhận:

Parent Subsidiary Combination

Revenue 8,000 0 8,000

COGS 5,000 0 5,000

Profit 3,000 0 3,000

PPE 0 6,400 6,400

=> Như vậy mẹ đã có lợi nhuận chưa thực hiện (Unrealized profits) là $3,000.

Ta so sánh cách ghi nhận của PPE trên góc độ toàn tập đoàn và trên báo cáo riêng của công ty con:

Subsidiary Group Chênh lệch

Carrying amount at 1/1/20X9 8,000 5,000 3,000

Depn. Year 20X9 1,600 1,000 600

CA at 31/12/20X9 6,400 4,000 2,400

Trên góc độ toàn tập đoàn, số đi vào chi phí khấu hao năm 20X9 chỉ là $1,000, trong khi công ty con đang ghi chi phí khấu hao năm 20X9 là $1,600.

Nó dẫn đến lợi nhuận công ty con đang bị ghi giảm $600 do nghiệp vụ mua bán nội bộ, nên ta phải làm bút toán điều chỉnh tăng lợi nhuận công ty con lên $600.

Trên góc độ toàn tập đoàn, CA of PPE at 31/12/20X9 là $4,000, trong khi công ty con đang ghi nhận là $6,400

Nó dẫn đến PPE của công ty con đang bị ghi tăng $2,400, số ghi tăng này đến từ việc ghi tăng tại ngày mua bán là $3,000, trừ đi số khấu hao ghi tăng $600, ta phải trừ phần tăng $2,400 khỏi PPE

Bút toán hạch toán:

Dr RE (công ty mẹ) 3,000

(phân bổ hết cho lợi ích cổ đông công ty mẹ, NCI ko ảnh hưởng)

Cr RE (công ty con) 600

(phân bổ cho lợi ích cổ đông công ty mẹ = $600* 60%, NCI = $600 * 40%)

Cr PPE 2,400

- Công ty mẹ bán cho công ty con

-

- Công ty con bán cho công ty mẹ

Ví dụ 4:giống ví dụ 3 nhưng là công ty con bán cho công ty mẹ.

Lúc này Unrealized profits $3,000 sẽ ghi giảm RE của công ty con, do đó sẽ phân bổ cho lợi ích cổ đông công ty mẹ và NCI.

Phần $600 khấu hao ghi tăng ở báo cáo của công ty mẹ, sẽ điều chỉnh tăng RE của công ty mẹ, NCI không được hưởng.

Bút toán hạch toán:

Dr RE (công ty con) 3,000

(phân bổ cho lợi ích cổ đông công ty mẹ = $3,000 * 60%, NCI = $3,000 * 40%) Cr RE (Công ty mẹ) 600

(phân bổ hết cho lợi ích cổ đông công ty mẹ, NCI ko ảnh hưởng)

Cr PPE 2,400

- Công ty con bán cho công ty mẹ

Trong F7, sẽ có dạng bài mua bán nội bộ PPE nhưng mua giữa năm, không phải đầu năm. Khi đó phần khấu hao điều chỉnh phải nhớ nhân số tháng rồi chia 12.

Áp dụng vào tình huống:

Đây là trường hợp Công ty mẹ bán hàng cho Công ty con.

(W6) Unrealizable Profits: note (iii)

Giá vốn của lô hàng: $8m * (1 - 25%) = $6m

Tổng lợi nhuận từ giao dịch này: $2m

Vào 30/9/20X5, công ty con vẫn giữ $1m hàng này trong kho

-> Unrealizable Profits = $2*⅛ = $0.25m

Hạch toán:

Dr Group RE 0.25m

Cr Group Inventories 0.25m

3.6. Xác định Group Reserves tại thời điểm kết thúc:

Ta có: Group Reserves = 100% Parents’ Reserves + %Group Post - Acquisition Reserves of Subsidiary - Consolidation Adjustment.

Áp dụng vào tình huống:

(W7) Group Reserves

Group Revaluation Surplus = $4m

P Co’s revaluation Surplus = $41.4m

S Co’s post-acquisition Revaluation Surplus = $4m - $4m = 0

|

Group Retained Earnings |

P Co |

S Co |

|

P Co’s RE at 30.Sep.20X5 per question |

210m |

|

|

S Co’s post-acquisition RE per question |

|

2.5m |

|

FV adjustment to S Co (W2) |

|

(0.54m) |

|

Post-acquisition RE of S Co |

|

1.96m |

|

|

|

|

|

P Co’s % S Co post acquisition RE $1.96m * 80% = $1.568m |

1.568m |

|

|

Unwinding discount on deferred consideration (W3) |

|

(1.93m) |

|

Unrealizable Profits (W6) |

|

(0.25m) |

|

Group RE at 30/9/20X5 |

|

209.388m |

3.7. Xác định giá trị NCI tại thời điểm cuối kỳ báo cáo

(W8): NCI at year-end

% Sở hữu của NCI với lợi nhuận sau khi hợp nhất của công ty con (Post-acquisition RE of S Co): $1.96m * 20% = $0.392m

NCI at year-end = $15m + $0.392m = $15.392m

Bước 4: Lên báo cáo BCĐKT hợp nhất (SOFP)

Sau khi đã thực hiện các bút toán điều chỉnh, để lên báo cáo hợp nhất chúng ta cần lưu ý những điểm sau đây:

- Cộng ngang tài sản và nợ phải trả

- Loại bỏ Investment in subsidiary trên SOFP công ty công ty mẹ

- Loại bỏ các khoản mục trên Equity của công ty con

- Thêm NCI vào thành 1 dòng trong equity hợp nhất (W8)

- Đưa goodwill vào thành 1 dòng trong non current asset (W4)

- Bù trừ công nợ nội bộ (nếu có)

- Điều chỉnh tăng giảm PPE, hàng tồn kho từ các hoạt động mua bán nội bộ (W6)

P’s consolidated Statement of Financial Position as at 30.Sep.20X5

|

Items |

P Co ($000) |

S Co ($000) |

Workings |

P Group ($000) |

|

Asset |

|

|

|

|

|

Non-current assets |

|

|

|

|

|

PPE |

392,000 |

84,000 |

|

476,000 |

|

Investment |

120,000 |

nil |

|

0 |

|

Goodwill |

|

|

32,396(W5) |

32,396 |

|

|

521,000 |

84,000 |

|

508,396 |

|

Current assets |

94,700 |

44,650 |

94,700+44,654+60(W2)-250 (W6) |

139,160 |

|

Total assets |

606,700 |

128,650 |

|

647,556 |

|

Liabilities and Equity |

|

|

|

|

|

Owner’s Equity |

|

|

|

|

|

Equity shares |

190,000 |

60,000 |

Chỉ tính vốn chủ sở hữu của công ty Công ty mẹ |

190,000 |

|

Retained Earnings |

210,000 |

36,500 |

(W7) |

209.388 |

|

Revaluation surplus |

41,400 |

4000 |

(W7) |

41,400 |

|

|

|

|

|

|

|

NCI |

|

|

(W8) |

15,392 |

|

Total Equity |

|

|

|

456,180 |

|

Non-current liabilities |

|

|

|

|

|

Deferred consideration |

28000 |

nil |

(W3) |

25,926 |

|

Current liabilities |

137,300 |

28,150 |

|

165,450 |

|

Total equity and liabilities |

606,700 |

128,650 |

|

647,556 |

Trên đây là các bước lập bảng cân đối kế toán hợp nhất khá chi tiết, hy vọng sẽ giúp các bạn học tốt dạng bài khó nhằn của môn F7 này^^.

Author: Ha Do

Reviewed by: Duy Anh Nguyen