-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Hóa đơn là một trong những loại chứng từ kế toán quan trọng bậc nhất. Vậy hóa đơn có những loại nào? Hóa đơn thế nào là sai? Thế nào là đúng? Theo dõi bài viết dưới đây để giải đáp những thắc mắc này nhé!

I. Giới thiệu chung về hóa đơn

1.1. Khái niệm

- Hóa đơn là một loại chứng từ thương mại được bên bán cung cấp cho bên mua, trong đó kê khai những thông tin về chủng loại, số lượng, giá thành của loại hàng hóa hoặc dịch vụ được giao cho bên mua.

- Hóa đơn được coi là hóa đơn bán hàng với bên bán và hóa đơn mua hàng với bên mua.

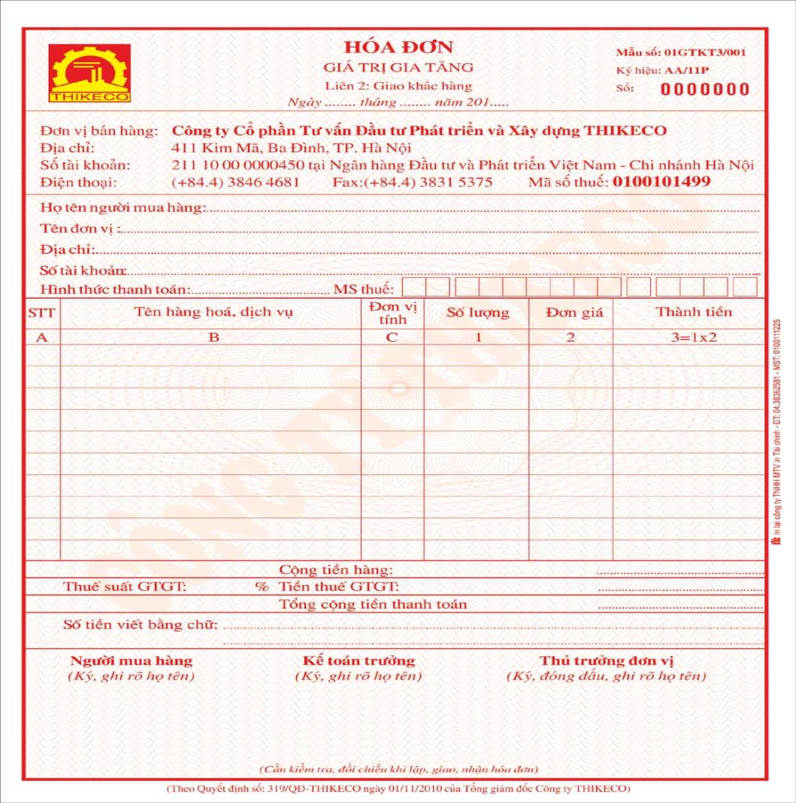

1.2. Nội dung cần có trong hóa đơn

Một hóa đơn cần có các nội dung, thông tin sau đây:

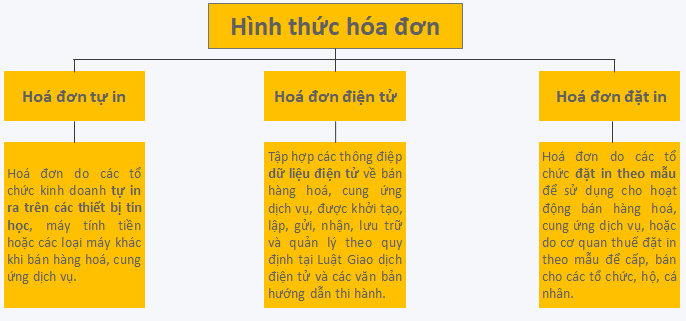

1.3. Hình thức hóa đơn

Hóa đơn có 3 hình thức như hình sau:

*) Hiện nay, hóa đơn đặt in và hóa đơn điện tử đang được các doanh nghiệp lựa chọn sử dụng phổ biến, đặc biệt là hóa đơn điện tử.

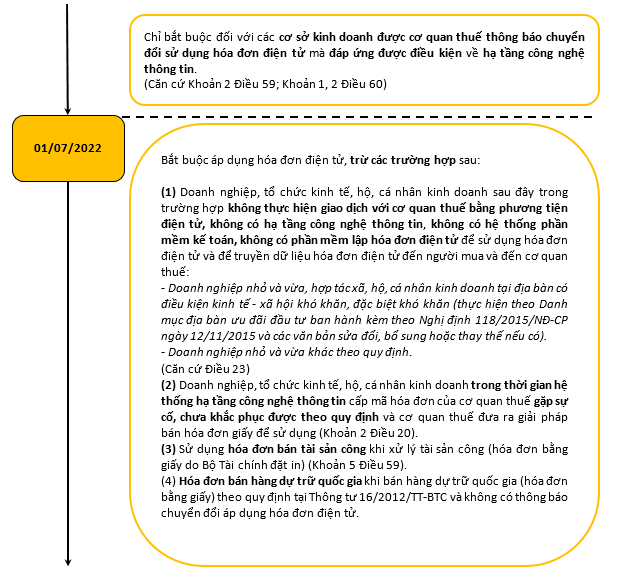

*) Liên quan đến thắc mắc về thời điểm bắt buộc thực hiện hóa đơn điện tử:

Tại Công văn 2578/TCT-CS ngày 23/6/2020, Tổng Cục thuế đã trả lời như sau:- Từ ngày 01/11/2018 đến ngày 31/10/2020, trong khi cơ quan thuế chưa thông báo Công ty chuyển đổi sử dụng hóa đơn điện tử theo Nghị định 119/2018/NĐ-CP và Thông tư 68/2019/TT-BTC thì việc áp dụng hóa đơn thực hiện theo Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP, Thông tư 39/2014/TT-BTC và Thông tư 32/2011/TT-BTC .

- Theo Từ ngày 01/11/2020, việc áp dụng hóa đơn điện tử thực hiện theo Nghị định 119/2018/NĐ-CP và Thông tư 68/2019/TT-BTC.

Như vậy, theo Tổng cục thuế các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh bắt buộc sử dụng hóa đơn điện tử theo Nghị định 119/2018/NĐ-CP kể từ ngày 01/11/2020.

1.4. Phân loại hóa đơn

Hóa đơn được phân chia thành các loại sau đây:

| Loại hóa đơn | Mô tả | Ảnh minh họa |

| Hóa đơn giá trị gia tăng | Loại hoá đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

|

|

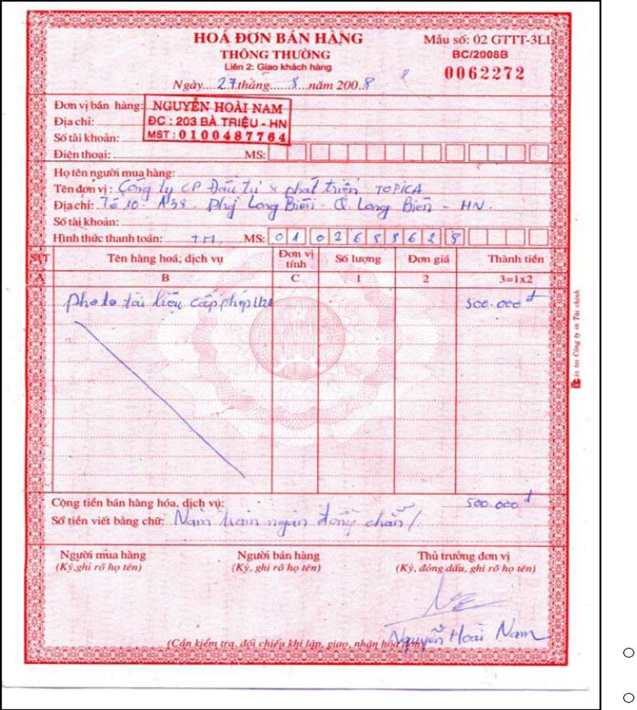

| Hóa đơn bán hàng | Hoá đơn bán hàng dùng cho các đối tượng sau đây:

|

|

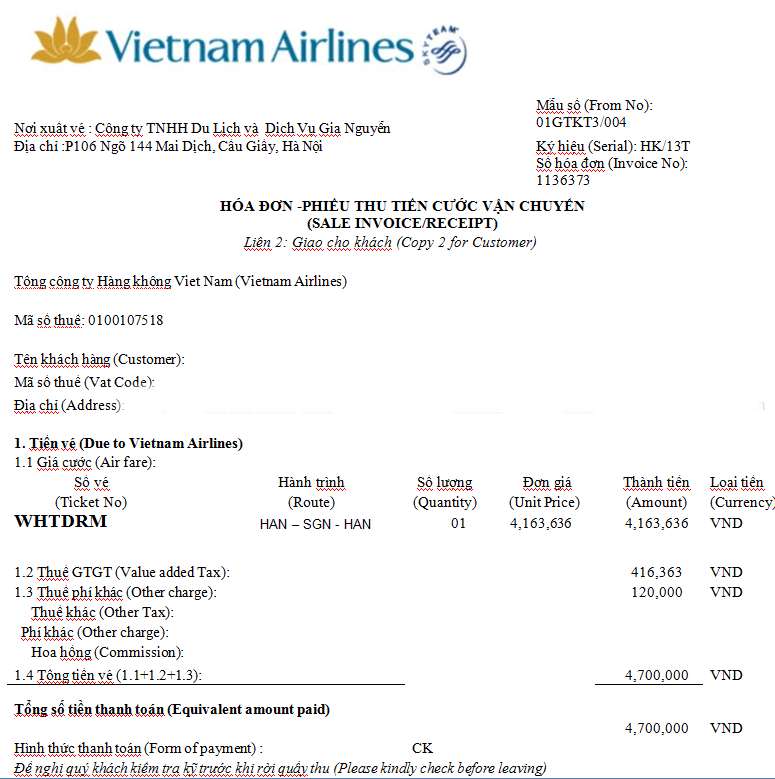

| Phiếu thu tiền cước vận chuyển | Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan. |  |

| Hóa đơn khác | Các loại hóa đơn khác như:

|

|

II. Các lưu ý khi “vouch” hóa đơn

Như đã đề cập, hóa đơn là một trong số các chứng từ kế toán vô cùng quan trọng mà doanh nghiệp cần lưu giữ. Các tư vấn thuế viên hoặc kiểm toán viên trong quá trình “fieldwork” tại doanh nghiệp khách hàng cần chú ý kiểm tra tính đầy đủ và chính xác của loại chứng từ này.

2.1. Sai sót thường gặp trên hóa đơn

Một hóa đơn đúng là một hóa đơn có đầy đủ và chính xác các thông tin bắt buộc có trên hóa đơn:

- Nội dung trên hóa đơn phải đúng nội dung nghiệp vụ phát sinh;

- Hóa đơn không bị tẩy xóa, sửa chữa; cùng màu mực, không sử dụng mực đỏ; không ngắt quãng, không viết hoặc in đè lên chữ in sẵn và gạch chéo phần còn trống (nếu có)

- Hóa đơn phải đảm bảo đầy đủ các nội dung bắt buộc như:

- Ngày, tháng, năm;

- Hình thức thanh toán;

- Tên, địa chỉ, mã số thuế của người bán và người mua; và

- Có chữ ký của bên bán.

Sau đây là một số lỗi sai có thể các tư vấn viên thường gặp trong quá trình cung cấp dịch vụ liên quan:

- Hóa đơn không ghi ngày, tháng, năm hoặc hóa đơn điện tử có ghi ngày, tháng năm nhưng khác với ngày, tháng, năm lập;

- Sai tên, địa chỉ, mã số thuế của người mua;

- Sai thuế suất thuế GTGT, không ghi thuế suất thuế GTGT;

- Sai giá trị tính thuế GTGT và thuế GTGT;

- “Hóa đơn bỏ trốn”: Bên bán bỏ trốn, không kê khai nộp thuế (thường gặp ở hóa đơn bán hàng của cá nhân kinh doanh, hộ kinh doanh);

- Bên bán không thông báo phát hành hóa đơn;

- Các liên của hóa đơn GTGT có giá trị khác nhau;

- Hóa đơn điện tử không ghi rõ chi tiết các mặt hàng mà kèm bảng kê điện tử; v.v

2.2. Tư vấn xử lý sai sót đối với hóa đơn bán hàng:

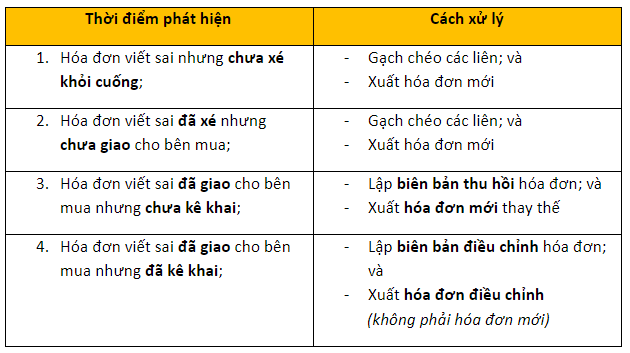

Khi soát xét và gặp những trường hợp hóa đơn sai sót của KH, tư vấn viên có thể dựa vào thời điểm phát hiện sai sót để tư vấn hướng giải quyết cho KH để từ đó KH có thể xử lý trực tiếp (đối với hóa đơn bán hàng) hoặc liên hệ nhà cung cấp xử lý (đối với hóa đơn mua hàng):

Lời kết

Hóa đơn vốn là một trong những chứng từ thương mại không thể thiếu chứng minh cho các giao dịch. Trên đây SAPP đã mang đến cho bạn đọc cái nhìn tổng quát về hóa đơn và các lưu ý khi vouch hóa đơn đối với các dịch vụ liên quan. Hy vọng qua bài viết này, từ các kế toán viên, kiểm toán viên hay tư vấn thuế viên sẽ tự tin hơn khi soát xét loại chứng từ này.

Nếu bạn cần hỗ trợ thêm về quá trình học nền tảng hoặc bất kỳ vấn đề gì về dịch vụ và trải nghiệm tại SAPP, vui lòng liên hệ qua các kênh sau:

- Fanpage: SAPP - Customer Support

- Gửi phiếu yêu cầu hỗ trợ: tại đây

- Hotline: 19002225 (Phân nhánh 2)

- Email: support@sapp.edu.vn

- Group cộng đồng học viên: https://www.facebook.com/groups/everydaywithsapp

- Chương trình Tái đăng ký khóa học: https://sapp.edu.vn/chuong-trinh-tai-dang-ky-khoa-hoc/