-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Phần hành phải thu thường gặp phải những rủi ro nào? Làm thế nào để kiểm toán tốt phần hành phải thu, tìm ra được các vấn đề trong quá trình kiểm toán?

Trở lại với series hướng dẫn về các thủ tục kiểm toán cơ bản, hôm nay SAPP sẽ tiếp tục chia sẻ với các bạn chủ đề “Kiểm toán phần hành phải thu”. Đây được đánh giá là phần hành tương đối khó, đòi hỏi bạn phải hiểu và nắm rõ các thủ tục kiểm toán, mới có thể tìm ra các vấn đề được. Do báo cáo tài chính là một khối thống nhất và có sự liên kết chặt chẽ giữa các phần, kiểm toán phần hành phải thu thường được thực hiện cùng với phần hành doanh thu bởi sự tương quan khá lớn về mặt nghiệp vụ. Cũng bởi tính phức tạp này, nên phần hành phải thu thường được giao cho các bạn trợ lý kiểm toán bậc 1, thậm chí là bậc 2 thực hiện.

1/ Tìm hiểu chung về tài khoản phải thu trên báo cáo tài chính

Tài khoản phải thu là tài khoản được trình bày ở phần tài sản trên bảng cân đối kế toán. Tùy thuộc vào quy mô và đặc trưng hoạt động của doanh nghiệp, khoản mục phải thu có thể bao gồm:

Trong đó:

- Tài khoản 131 là khoản phải thu khách hàng, liên quan trực tiếp đến hoạt động bán hàng và cung cấp dịch vụ - là hoạt động kinh doanh chính của doanh nghiệp;

- Tài khoản 138 có thể liên quan đến các khoản phải thu về cho vay, chi hộ, ủy thác xuất-nhập khẩu, đặt cọc, ký cược, tài sản thiếu chờ xử lý…;

- Tài khoản 136 phản ánh các khoản nợ phải thu giữa các đơn vị nội bộ/công ty trong cùng Tổng công ty/Tập đoàn. Thông thường số dư tài khoản 136 sẽ được cấn trừ với số dư tài khoản 336 (phải trả nội bộ), chỉ có các đơn vị phụ thuộc không có hạch toán kế toán độc lập thì vẫn còn số dư trên tài khoản này.

2/ Mục tiêu kiểm toán phần hành phải thu khách hàng

Do cơ sở tiếp cận của kiểm toán hiện nay là “risk-based audit” – tiếp cận dựa trên cơ sở rủi ro, nên trước khi kiểm toán bất kỳ phần hành nào, chúng ta đều cần xác định các rủi ro có thể xảy ra, từ đó mới có thể xác định được các tài liệu cần thu thập và các thủ tục cần thực hiện, nhằm đạt mục tiêu cuối cùng là đảm bảo được các cơ sở dẫn liệu của phần hành đó.

Các cơ sở dẫn liệu cần đảm bảo đối với phần hành phải thu bao gồm:

- Tính hiện hữu: Các khoản phải thu có thực sự tồn tại?

- Tính đầy đủ: Các khoản phải thu có được ghi nhận đầy đủ, chính xác, đúng kỳ kế toán?

- Tính đánh giá và phân bổ: Các khoản phải thu có được ghi nhận theo giá trị phù hợp; các khoản dự phòng có được trích lập theo đúng quy định Nhà nước và chính sách của doanh nghiệp?

- Quyền và nghĩa vụ: Doanh nghiệp có thật sự nắm giữ các quyền liên quan đến các khoản phải thu không?

- Tính phân loại và dễ hiểu: Các khoản phải thu có được trình bày, diễn giải và thuyết minh hợp lý, rõ ràng, dễ hiểu không?

Đối với phần hành phải thu khách hàng, rủi ro thông thường là các khoản phải thu hay bị khai khống tại thời điểm cuối kỳ, do đó mục tiêu thường gặp nhất là đảm bảo số dư tất cả các khoản phải thu là hiện hữu và thuộc quyền sở hữu của doanh nghiệp.

3/ Tài liệu cần thu thập và các thủ tục kiểm toán cần thực hiện

3.1/ Tài liệu cần thu thập

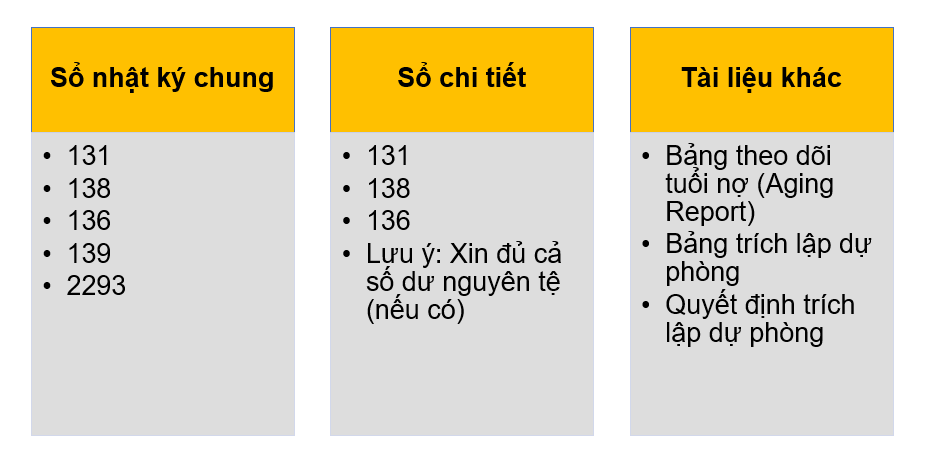

Để đảm bảo tiến độ, các bạn nên gửi yêu cầu tài liệu cần cung cấp cho khách hàng và thu thập các dữ liệu cần thiết ngay từ giai đoạn đầu của kỳ kiểm toán. Các tài liệu cần thu thập đối với phần hành phải thu bao gồm:

Trong nhiều trường hợp, các sổ chi tiết và báo cáo tuổi nợ có thể không được khách hàng theo dõi, khi đó các bạn có thể sẽ phải tự tạo sổ chi tiết dựa trên nhật ký chung và các bảng kê chứng từ của khách hàng.

3.1/ Các thủ tục kiểm toán cần thực hiện

Sau khi đã thu thập được các tài liệu cần thiết, các bạn tiến hành các thủ tục kiểm toán đối với phần hành phải thu khách hàng. Nhằm giúp các bạn có thêm được các kỹ năng cần thiết, SAPP không tiến hành giải thích sâu về từng thủ tục cụ thể, mà sẽ đưa ra các lưu ý quan trọng trong quá trình làm việc thực tế đối với từng thủ tục.

Cụ thể các bạn cùng theo dõi qua bảng dưới đây:

|

STT |

Thủ tục |

Các bước công việc |

Lưu ý |

|

1 |

Đối chiếu (Reconciliation) -> Đảm bảo các số liệu mà khách hàng cung cấp là chính xác |

- Đối chiếu số dư đầu kỳ và cuối kỳ trên bảng cân đối phát sinh (trial balance) với số liệu từ sổ cái tổng hợp (general ledger) của các tài khoản: Số dư CK = số dư ĐK + PS Nợ - PS Có - Đối chiếu số dư trên bảng cân đối phát sinh với số dư trên sổ chi tiết theo đối tượng của từng tài khoản |

Nếu phát sinh chênh lệch: - Xem lại danh mục bút toán điều chỉnh của kiểm toán năm trước - Kiểm tra lại việc đối chiếu: công thức tính đã chính xác chưa? Quá trình đưa dữ liệu đầu vào (sổ chi tiết, sổ cái, bảng cân đối thử,...) có thiếu/nhầm lẫn không? - Chênh lệch có net-off không? - Nếu vẫn chênh lệch: trao đổi với khách hàng tìm hướng xử lý |

|

2 |

Gửi thư xác nhận (Send confirmation) -> Đảm bảo tính hiện hữu, quyền & nghĩa vụ |

- Chọn mẫu: chọn các số dư cuối kỳ lớn hơn ngưỡng trọng yếu (mẫu “key”) và các mẫu bổ sung (mẫu “ref”). Mẫu ref được chọn theo các phương pháp khác nhau tùy thuộc vào từng công ty kiểm toán. - Thu thập địa chỉ từ khách hàng, lập thư và tiến hành gửi thư |

- Đối với kỳ kiểm toán cuối năm hoặc kỳ kiểm toán giữa niên độ (đối với các đơn vị niêm yết), gửi thư xác nhận là thủ tục bắt buộc, nên thực hiện sớm ngay từ khi bắt đầu cuộc kiểm toán - Thư xác nhận được lên theo mẫu sẵn có của công ty kiểm toán, các bạn tiến hành chạy Mail Merge để tạo danh sách thư tự động. - Thư được gửi cho khách hàng yêu cầu đóng dấu của các cấp quản lý. Thư cần in ra tối thiểu hai bản, một bản lưu tại công ty kiểm toán, một bản gửi cho bên thứ ba. - Cần thu thập đủ bản cứng thư qua đường bưu điện và yêu cầu gửi bản scan qua email, tránh thất lạc.. Mọi chênh lệch cần được theo dõi và trao đổi ngay với khách hàng để xử lý hoặc điều chỉnh trên báo cáo nếu cần |

|

3 |

Phân tích (Review nature & analysis) |

- So sánh số dư phải thu năm nay với năm trước (so sánh số tổng và số dư chi tiết theo từng đối tượng), kết hợp với phân tích biến động doanh thu thuần. Một số phương pháp phân tích thường gặp: phân tích theo tháng, theo năm, theo khách hàng, theo sản phẩm, theo loại hình doanh thu, theo vị trí địa lý. Có thể kết hợp vẽ biểu đồ cho trực quan và dễ phát hiện ra các biến động bất thường. - Xem xét hệ số quay vòng các khoản phải thu và số ngày thu tiền bình quân - Phân tích xu hướng biến động của doanh nghiệp và so sánh với xu hướng biến động chung của ngành/thị trường |

- Trong quá trình rà soát, cần kết hợp phỏng vấn và đánh giá chính sách tín dụng/chính sách bán hàng trong kỳ của khách hàng '- Tập trung vào biến động bất thường: tăng/giảm mạnh không theo xu hướng, số dư nợ lâu ngày, số dư lớn, số dư mới,… |

|

4 |

Đánh giá lại (Translation) -> Đảm bảo tính chính xác và đánh giá |

- Chọn ra tất cả khách hàng có số dư ngoại tệ cuối kỳ - Đánh giá lại số dư nguyên tệ theo tỷ giá mua của ngân hàng nơi doanh nghiệp chỉ định khách hàng thanh toán |

- Tài liệu tham khảo: Thông tư 53/2016/TT-BTC - Không đánh giá lại các khoản tạm ứng (Số dư bên có 131) |

|

5 |

Kiểm tra tính đúng kỳ (Cut-off) -> Đảm bảo tính đầy đủ và tính đúng kỳ |

- Chọn mẫu kiểm tra: thu thập bổ sung sổ cái và sổ chi tiết sau kỳ, chọn ra các nghiệp vụ bán hàng/thu tiền gần sát ngày kết thúc năm tài chính (̣cả trước và sau ngày kết thúc năm tài chính) (nếu nhiều giao dịch, chọn các giao dịch lớn hơn ngưỡng trọng yếu) - Kiểm tra thời điểm ghi nhận trên biên bản bàn giao (bán hàng trong nước) hoặc vận đơn (bán hàng xuất khẩu) - Kiểm tra giá trị trên hóa đơn |

- Số ngày cut-off của khoản mục phải thu phụ thuộc vào từng doanh nghiệp. Thông thường, số ngày chọn test cut-off được căn cứ vào thời gian luân chuyển chứng từ giữa các phòng ban, số ngày quay vòng khoản phải thu, hoặc dựa trên xét đoán/kinh nghiệm của kiểm toán viên - Test cut-off phần hành phải thu có thể đối ứng với phần hành doanh thu, tránh trùng lặp công việc - Với giao dịch xuất khẩu: tham khảo kỹ điều khoản Incoterm để xác định thời điểm ghi nhận |

|

6 |

Rà soát các khoản dự phòng (Review provision for bad debt) -> Đảm bảo tính chính xác và đánh giá |

- Tính toán tổng tuổi nợ của các khoản phải thu, chọn ra các khoản lâu ngày, phỏng vấn khách hàng về chính sách trích lập, xem xét tính hợp lý và thực hiện tính toán lại. Dự phòng được trích lập dựa trên chính sách trích lập của khách hàng và nhận định của họ về khả năng thu hồi các công nợ phải thu trong tương lai. Nếu khách hàng không có chính sách cụ thể, kiểm toán viên căn cứ vào kinh nghiệm/xét đoán trích lập theo đúng quy định hướng dẫn tại thông tư 48/2019/TT-BTC - Đối chiếu với số liệu của khách hàng, đưa ra bút toán trích lập bổ sung nếu có |

- Đối chiếu số dư trên báo cáo tuổi nợ với bảng cân đối phát sinh; chọn ngẫu nhiên một số mẫu dự phòng và kiểm tra các tài liệu liên quan, tính toán lại mẫu đó để đảm bảo số liệu cung cấp bởi khách hàng là chính xác - Cập nhật các quy định, thông tư hiện hành về trích lập dự phòng - Cập nhật các thay đổi của khách hàng về chính sách trích lập dự phòng/khả năng thu hồi các khoản lâu ngày trong quá trình kiểm toán |

|

7 |

Các thủ tục khác -> Đảm bảo tính đầy đủ, tính chính xác và đánh giá, tính phân loại và tính dễ hiểu |

- Kiểm tra thời hạn thanh toán của các hợp đồng để xem xét việc phân loại các khoản phải thu - Kiểm tra giá cả, khối lượng giao dịch, phê duyệt đối với khách hàng là các bên liên quan - Kiểm tra thời hạn thanh toán, giá trị, tiến độ của các hợp đồng có khoản khách hàng trả trước - Rà soát bản chất, kiểm tra điều khoản hợp đồng, xem xét tính hợp lý của các khoản phải thu khác: cho vay, cầm cố, thế chấp,... |

Các thủ tục này bổ sung cho các thủ tục phía trên, tùy thuộc vào đặc trưng của từng doanh nghiệp mà cần dành nhiều thời gian thực hiện các thủ tục này hay không |

Lời kết

Trên đây là các thủ tục phổ biến cần thực hiện đối với phần hành phải thu khách hàng và một số lưu ý được SAPP chọn lọc trong quá trình làm việc thực tế để chia sẻ tới các bạn.

Tuy nhiên, thực tế có rất nhiều rủi ro có thể xảy đến với doanh nghiệp, tùy thuộc vào quy mô, đặc điểm hoạt động, tính hiệu quả của hệ thống kiểm soát nội bộ của khách hàng mà chúng ta cần xác định tập trung vào các thủ tục khác nhau.

Điều quan trọng nhất trong quá trình làm việc là các bạn cần luôn đặt ra câu hỏi: liệu có rủi ro gì đối với phần này? Cần làm gì để giảm thiểu được các rủi ro đó?

Qua những chia sẻ trên đây, SAPP hy vọng các bạn đã thu được những kinh nghiệm hữu ích không chỉ trong việc kiểm toán phần hành phải thu mà còn với nhiều phần hành khác. Mong tiếp tục được đồng hành cùng các bạn trong series chia sẻ về kinh nghiệm kiểm toán các phần hành trong thời gian tới!