I. Mục tiêu

- Định nghĩa về kế toán (Definition)

- Các loại kế toán (Types)

- Sản phẩm của kế toán (Outcome)

- Đối tượng sử dụng các thông tin kế toán (Users)

II. Nội dung

1. Định nghĩa về kế toán (Definition)

Kế toán là sự đo lường, trình bày, cung cấp thông tin một cách chắc chắn giúp các nhà quản trị và những người ra quyết định khác có thể đưa ra các quyết định phân bổ nguồn lực hiện có của doanh nghiệp.

(Resources – 4Ms: thiết bị máy móc (machine), tài chính (money), nguyên vật liệu (materials), con người (men)).

2. Các loại kế toán (Types)

Theo chức năng cung cấp thông tin có hai loại kế toán: Kế toán tài chính và Kế toán quản trị. Phạm vi môn học F3/FA xoay quanh phạm vi kế toán tài chính.

- Các doanh nghiệp hoạt động vì mục đích lợi nhuận đều sử dụng hệ thống kế toán. Vì mỗi loại hình doanh nghiệp có đặc điểm khác nhau, nên việc ghi chép trình bày thông tin kế toán ở mỗi loại doanh nghiệp cũng tuân theo những đặc điểm và yêu cầu khác nhau. Có 3 lọai doanh nghiệp chính (Types of business entity):

- Công ty tư nhân (Sole trader)

- Công ty hợp danh (Partnership)

- Công ty trách nhiệm hữu hạn (Limited Liability Company)

3. Sản phẩm của kế toán (Outcomes)

- Sản phẩm của kế toán là báo cáo tài chính (Financial Reports)

- Báo cáo tài chính bao gồm:

- Bảng cân đối kế toán (Statement of Financial Position)

- Báo cáo kết quả hoạt động kinh doanh (Statement of Profit or Loss/ Income Statement)

- Báo cáo dòng tiền (Statement of Cash Flows)

- Báo cáo vốn chủ sở hữu (Statement of changes in equity)

- Ngoài ra, báo cáo tài chính còn có đính kèm bản thuyết minh báo cáo tài chính (Notes to the Financial Statements). Bản thuyết minh cung cấp những thông tin quan trọng bổ sung cho những thông tin đã được trình bày trên các báo cáo kể trên. Các thông tin đó thường là phương pháp tính khấu hao (depreciation methods), phương pháp định giá hàng tồn kho (inventory methods), các khoản nợ tiềm tàng (contingent liabilities), phương pháp hợp nhất (methods of consolidation)

- Giám đốc (Directors) là người chịu trách nhiệm cho việc chuẩn bị báo cáo tài chính của doanh nghiệp. Cụ thể giám đốc phải đảm bảo:

- Báo cáo tài chính của doanh nghiệp được chuẩn bị dựa theo khung pháp lý hợp pháp quy định về lập báo cáo tài chính

- Kiểm soát nội bộ để báo cáo tài chính được lập ra chính xác, không có đánh giá sai hay gian lận

a. Bảng cân đối kế toán (Statement of Financial Position)

Bảng cân đối kế toán phản ánh: tài sản mà doanh nghiệp sở hữu (assets owned), các khoản nợ phải trả của doanh nghiệp (liabilities owed) và nguồn vốn chủ sở hữu của doanh nghiệp tại một thời điểm nhất định (ngày lập báo cáo tài chính)

Bảng cân đối kế toán bao gồm:

- Ví dụ về bảng cân đối kế toán của 1 doanh nghiệp

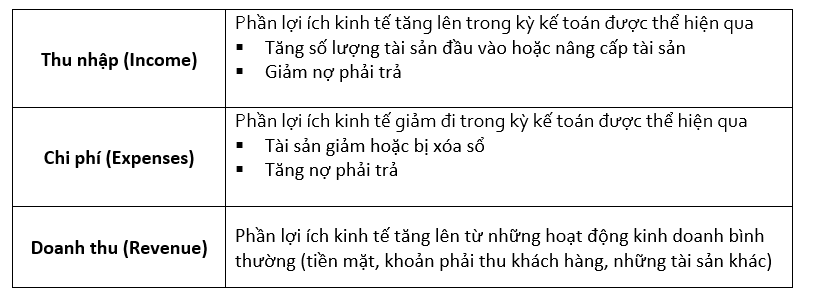

b. Báo cáo kết quả hoạt động kinh doanh (Statement of Profit or Loss)

Báo cáo kết quả hoạt động kinh doanh thể hiện được doanh thu và chi phí của một doanh nghiệp trong một khoảng thời gian. Nếu thu nhập lớn hơn chi phí, doanh nghiệp có lợi nhuận, ngược lại, doanh nghiệp bị lỗ

- Ví dụ về báo cáo kết quả hoạt động kinh doanh của 1 doanh nghiệp

- Ví dụ về báo cáo kết quả hoạt động kinh doanh của 1 doanh nghiệp

c. Báo cáo dòng tiền (Statement of Cash Flows)

Báo cáo dòng tiền thể hiện dòng tiền vào (receipts) và dòng tiền ra (payments) trong 1 thời kỳ. Báo cáo dòng tiền cung cấp những thông tin về tiền và các khoản tương

- Dòng tiền trong doanh nghiệp có thể được chia làm 3 loại:

- Dòng tiền từ hoạt động kinh doanh (Cash flow from operating activities)

- Dòng tiền từ hoạt động đầu tư (Cash flow from investing activities)

- Dòng tiền từ hoạt động tài chính (Cash flow from financing activities)

- Ví dụ về báo cáo dòng tiền của doanh nghiệp

4. Đối tượng sử dụng các thông tin kế toán (Users)

a. Người sử dụng nội bộ (Internal users)

b. Người sử dụng bên ngoài (External users)

Author: Linh Tran