I. Chức nănng và mục đích chung của thuế trong nền kinh tế hiện nay (The overall function and purpose of taxation in a modern economy)

1. Mục đích chung của thuế(Purpose of taxation)

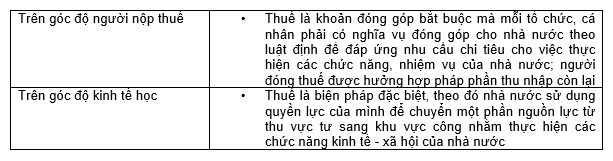

Thuế là gì?

Keypoint: thuế - nghĩa vụ của người nộp thuế, nguồn thu của nhà nước, phục vụ mục đích an sinh xã hội

Như vậy thuế là là phần tiền mà người nộp thuế (cá nhân, doanh nghiệp,…) nộp cho cơ quan nhà nước và cơ quan nhà nước sẽ sử dụng nguồn thuế ấy để chi trả các phúc lợi xã hội, an sinh xã hội

2. Các loại thuế (Types of tax)

- Thuế thu nhập cá nhân (Personal Income Tax - PIT)

- Thuế thu nhập doanh nghiệp (Corporate Income Tax - CIT)

- Thuế giá trị gia tăng (Value Added Tax - VAT)

- Thuế nhà thầu (Foreign Contractor Tax - FCT)

- Thuế môn bài (Business Tax) (keypoint: kinh doanh sẽ phát sinh ra thuế môn bài): Thuế môn bài là sắc thuế trực thu, đánh trên việc kinh doanh của cá nhân, hộ gia đình hay doanh nghiệp, căn cứ vào vốn đầu tư của người nộp thuế khi mà họ đăng ký kinh doanh, xác định mức thuế môn bài phải nộp theo từng năm)

- Thuế đất

- Thuế nông nghiệp, thuế phi nông nghiệp

- Thuế tiêu thụ đặc biệt (Special Consumption Tax)

- Thuế đánh trên phần đi thuê tài sản (gồm hai loại: thuế giá trị gia tăng và thuế thu nhập - thuế cá nhân hoặc thuế doanh nghiệp).

- Thuế xuất nhập khẩu (Import - Export Tax)

- Thuế bảo vệ môi trường (Environmental Tax)

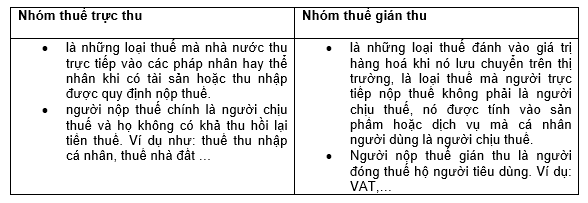

3. Thuế trực thu và thuế gián thu (Direct tax and Indirect tax)

II. Cấu trúc chung của hệ thống thuế Việt Nam (Overall structure of Vietnamese Tax system)

1. Cơ quan quản lý thuế (Tax administration bodies)

- Đứng đầu là Bộ tài chính (Ministry of Finance), dưới Bộ tài chính là Tổng cục Hải quan (General Department of Customs) - quản lý về thuế xuất nhập khẩu và Tổng cục thuế (General Department of Taxation) - quản lý về các loại thuế còn lại.

- Dưới Tổng cục là các cục (ngang hàng với các địa phương như Cục thuế Đà Nẵng, cục thuế Hà Nội)

- Dưới các cục là các chi cục (Chi cục thuế quận Ba Đình, Chi cục thuế quân Hai Bà Trưng,..)

2. Cấp bậc hệ thống luật thuế (Tax legislation hierachy)

- Hiến pháp => luật (law) - do Quốc hội ban hành => nghị định (Degree) - do chính phủ ban hành => Thông tư (Bộ Tài chính ban hành) => Công văn hướng dẫn (Bộ tài chính, Tổng cục, Cục,... ban hành)

- Hướng dẫn cho một tình huống cụ thể - không có giá trị pháp lý) - nếu cá nhân hay doanh nghiệp gặp tình huống tương tự có thể tham khảo.

III. Đăng ký thuế và thời gian khai và nộp thuê cho các loại thuế khác nhau (Tax registration and timeline for tax declaration and payment for each types of tax)

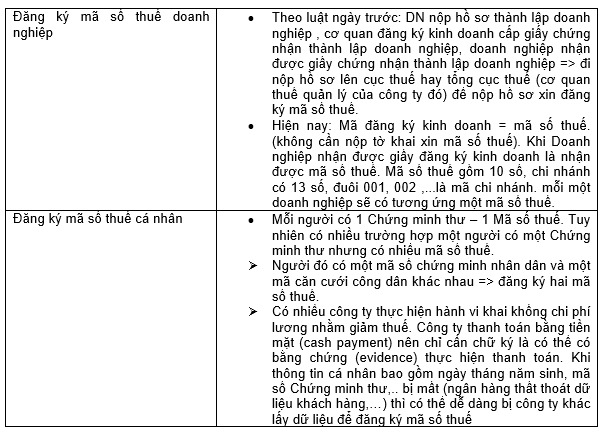

1. Đăng ký thuế (Tax registration)

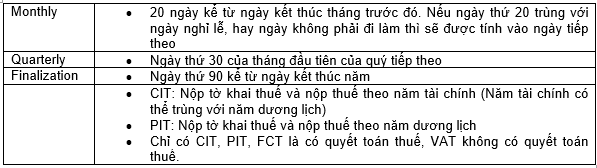

2. Thời gian khai và nộp thuê cho các loại thuế khác nhau (Timeline for tax declaration and payment for each types of tax)

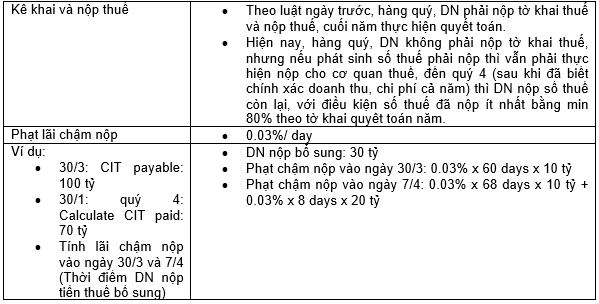

a. Thuế thu nhập doanh nghiệp (CIT)

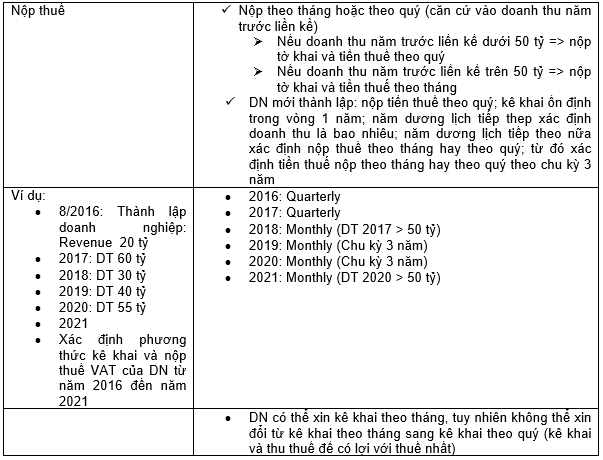

b. Thuế giá trị gia tăng (VAT)

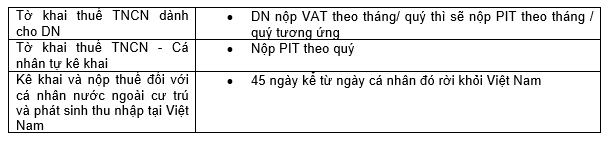

c. Thuế thu nhập cá nhân (PIT)

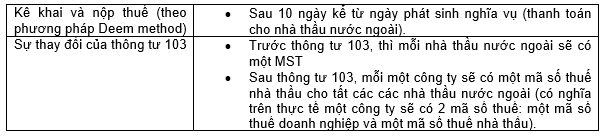

d. Thuế nhà thầu (FCT)

Author: Thao Trinh