I. Định Nghĩa

Theory of constraints (TOC) có bản chất là ở chỗ công suất của bất cứ dây chuyền sản xuất nào cũng bị quyết định bởi mắt xích yếu nhất trong dây chuyền đó. Mỗi hệ thống đều có những hạn chế ngăn cản các công ty hoàn thành mục tiêu sau cùng của mình.

Lý thuyết các điểm hạn chế cho rằng bằng việc xóa bỏ hạn chế lớn nhất, công suất của toàn bộ hệ thống sẽ được tăng lên và nhờ đó sản lượng có thể tăng thêm.

Throughput Accounting là phương pháp kế toán giúp người quản trị xác định được điểm thắt cổ chai (bottleneck) trong quy trình sản xuất và có biện pháp gia tăng công suất của các điểm này nhằm tối đa hóa lợi nhuận throughput (sales - material cost).

Bottleneck là điểm giới hạn công suất của toàn bộ quy trình sản xuất.

II. Các giai đoạn chính của TOC

Bước 1: Xác định nguồn lực giới hạn

Bước 2: Quyết định cách để khai thác nguồn lực giới hạn này nhằm tối đa hóa throughput

Bước 3: Đồng bộ hóa tất cả các nguồn lực khác theo nguồn lực ở bước 2

Bước 4: Thúc đẩy công suất của nguồn lực giới hạn

Bước 5: Nếu nguồn lực đã được thúc đẩy thì quay lại bước 1

Ví dụ: Để sản xuất 500 sản phẩm cần có:

- 500 Kg vật liệu

- 500 giờ công

- 500 giờ máy

Nhưng hiện tại công ty chỉ có 400 giờ máy do công suất máy tối đa là 400 giờ công. Áp dụng lý thuyết TOC như sau:

Bước 1: Xác định nguồn lực giới hạn là số giờ máy

Bước 2: 400 giờ máy chỉ có thể sản xuất được tối đa 400 sản phẩm

Bước 3: 400 giờ máy sản xuất được 400 sản phẩm nên sẽ cần 400 Kg vật liệu và 400 giờ công

Bước 4: Mua thêm 1 cái máy có công suất 100h máy, hoặc đổi máy có công suất 500 giờ máy. Nhưng nếu không có 02 loại máy đó mà chỉ có máy 1000 giờ máy thì sao, thì chuyển xuống bước 5, lúc này bottleneck đã chuyển sang nguồn lực khác.

Bước 5: Khi nguồn lực thúc đẩy thì quay lại bước 1 (thì lúc này bottleneck lại chuyển sang vật liệu hoặc giờ công nên thực hiện lại các bước với 02 nguồn lực này).

III. Nguyên lý cơ bản của Throughput Accounting

Throughput Accounting được phát triển từ lý thuyết TOC nhằm tối đa hóa lợi nhuận nên bao gồm các nguyên tắc giống như lý thuyết TOC để tối đa hóa lợi nhuận.

- Trong ngắn hạn, chi phí sản xuất (trừ chi phí nguyên vật liệu) đều là chi phí cố định. Các chi phí này gồm chi phí nhân công và sản xuất chung và được gọi là total factory cost

- Hàng tồn kho là không mong muốn và không nên được sản xuất trừ khi có khách hàng đặt. Đó là lý do không coi hàng tồn kho là chi phí cố định mà là chi phí biến đổi (tức là sản xuất bao nhiêu bán bấy nhiêu).

- Lợi nhuận = sales - material cost - total factory cost (fixed cost). Như vậy tối đa lợi nhuận là tối đa throughput (sales- material cost).

Như vậy để tối đa hóa lợi nhuận, chúng ta cần

- Ưu tiên sản xuất các sản phẩm có khả năng tạo ra throughput tốt nhất

- Ưu tiên sản xuất các sản phẩm có khả năng tạo ra throughput accounting ratio (TPAR) cao nhất

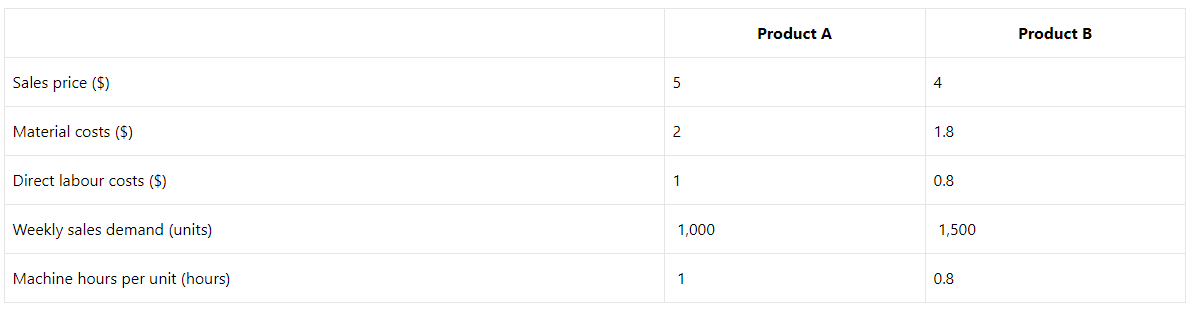

Ví dụ: Công ty sản xuất các sản phẩm A và B với thông tin chi tiết như sau:

The maximum capacity of machine time is 2,000 hours per week.

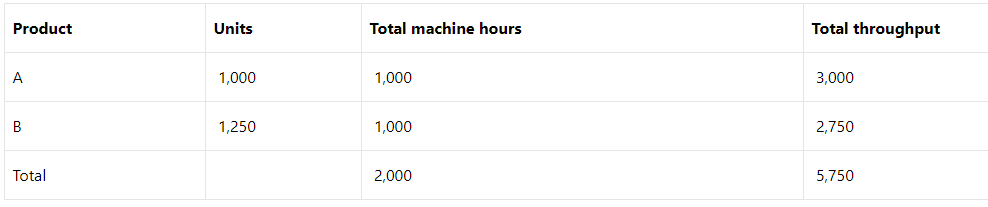

Bước 1: Xác định nguồn lực giới hạn là số giờ máy vì:

- Để đáp ứng tối đa nhu cầu, số giờ máy cần là: 1,000*1 + 1,5000*0.8 = 2,200 giờ máy

- Nhưng hiện tại số giờ máy chỉ là 2,000 giờ nên đây chính là bottleneck

Bước 2: Khai thác nguồn lực để tối đa hóa throughput

Để khai thác được tối đa, chúng ta cần xếp hạng ưu tiên sản xuất theo throughput

- Throughput cho mỗi Sản phẩm A = 5-2 = 3

- Throughput cho mỗi Sản phẩm B = 4-1.8 = 2.2

- Throughput cho mỗi sản phẩm A trên 1 đơn vị nguồn lực giới hạn = 3/1 = 3

- Throughput cho mỗi sản phẩm B trên 1 đơn vị nguồn lực giới hạn = 2.2/0.8 = 2.75

- Vì số giờ máy là nguồn lực giới hạn nên chúng ta cần ưu tiên những sản phẩm tạo ra nhiều throughput nhất trên 1 đơn vị nguồn lực giới hạn này => ưu tiên sản xuất ản phẩm A

Bước 3: Đồng bộ hóa và xác định lợi nhuận

TFC là 5,000 vậy lợi nhuận là 5,750 - 5,000 = 750

IV. Các dạng đề thi ACCA hay vào

Throughput Accounting thường chỉ vào phần A và phần B và vào dưới các dạng câu hỏi sau:

- Tính TPAR,

- Throughput per unit,

- xác định kế hoạch sản xuất tối ưu