I. Mục tiêu

- Định nghĩa (Definition)

- Phương pháp kế toán (Accounting treatments)

II. Nội dung

Trong doanh nghiệp, không phải nghiệp vụ kinh tế nào cũng được thanh toán ngay khi phát sinh chi phí, đồng thời cũng có những nghiệp vụ được thanh toán trước khi chúng diễn ra. Bài học sau sẽ làm rõ cách ghi nhận chi phí trong các trường hợp trên

1. Chi phí dồn tích (Accruals)

a. Định nghĩa

- Theo chuẩn mực IAS01 - Nguyên tắc cơ sở dồn tích được hiểu ngắn gọn như sau:

Trong các nghiệp vụ kinh tế của doanh nghiệp, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát sinh chứ không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền hoặc tương đương tiền.

Dựa trên cơ sở đó, ta có định nghĩa về:

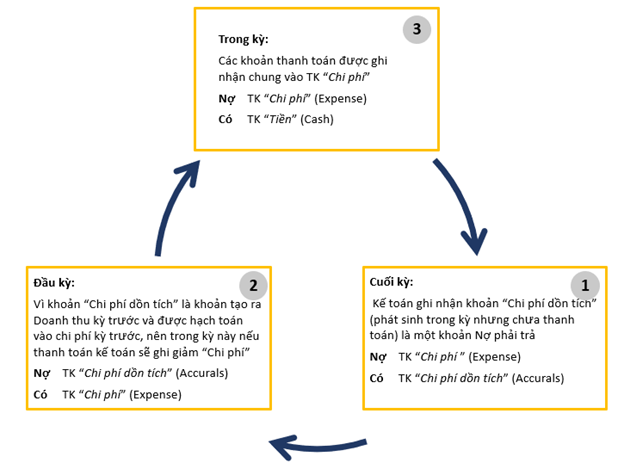

- Chi phí dồn tích (Accruals) là những chi phí thực tế đã phát sinh nhưng chưa được thanh toán.

- Khoản chi phí này được trình bày trên Báo cáo tài chính (Statement of Financial Position/SoFP) là một khoản Nợ phải trả (Liability)

b. Cách hạch toán

Tài khoản “Chi phí dồn tích” (Accruals) được ghi nhận như khoản Nợ phải trả (Liability)

2. Chi phí trả trước (Prepayments)

a. Định nghĩa

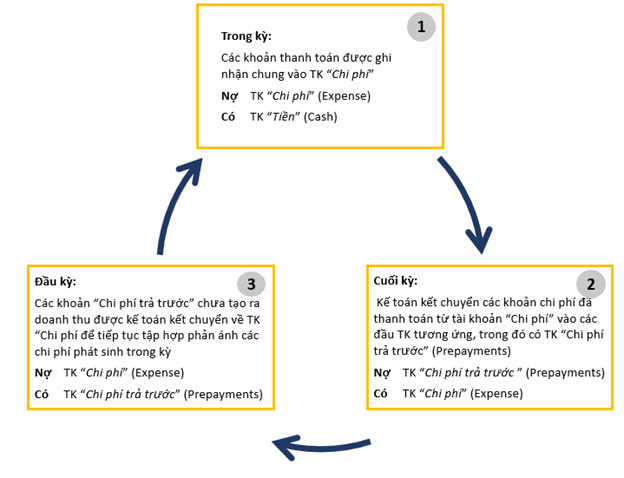

- Chi phí trả trước (Prepayments): chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động sản xuất kinh doanh của nhiều kỳ kế toán. Khoản chi phí này được kế toán kết chuyển hợp lý vào chi phí sản xuất kinh doanh của các kỳ kế toán sau.

- Các chi phí thường được phản ánh trong Chi phí trả trước:

- Chi phí trả trước về thuê cơ sở hạ tầng, thuê hoạt động TSCĐ phục vụ cho sản xuất kinh doanh nhiều kỳ kế toán

- Chi phí mua bảo hiểm và các loại lệ phí mà doanh nghiệp mua và trả một lần cho nhiều kỳ kế toán

…

- Khoản chi phí trả trước được ghi nhận như các tài khoản bên “Nợ” trên Bảng cân đối kế toán

b. Cách hạch toán

III. Bài tập

A company pays rent quarterly in arrears on 1 January, 1 April, 1 July and 1 October each year. The

rent was increased from $90,000 per year to $120,000 per year as from 1 October 20X2.

What rent expense and accrual should be included in the company's financial statements for the year

ended 31 January 20X3?

Lưu ý:

- Pay in arears: trả sau

- Pay in advance: trả trước

Cách tiếp cận:

Bước 1: Nhắc lại kiến thức

- Khoản Chi phí thuê (Rent expense) bao gồm: các khoản chi phí thuê phát sinh trong kỳ

- Khoản Chi phí dồn tích (Accruals) là khoản kỳ này đã phát sinh nhưng chưa thanh toán

Bước 2: Thực hiện tính toán

- Chi phí thuê: Chi phí từ 1/2/20X2 đến 31/1/20X3

- Chi phí dồn tích: Vì doanh nghiệp thanh toán chi phí Qúy trước vào đầu mỗi Quý sau nên tính đến 31/1/20X3 khoản chi phí phát sinh của T1/2013 chưa được thanh toán. Đây là khoản chi phí dồn tích

Hướng dẫn giải:

Vậy:

- Chi phí thuê (Rent expense): 100,000

- Chi phí dồn tích (Accrual): 10,000

Author: Linh Tran