I. Mục tiêu

- Các loại hình doanh nghiệp (Types of Entities)

- Trình bày báo cáo tài chính trong doanh nghiệp (Preparation of Financial Statements) – IAS01

- Mối quan hệ giữa các báo cáo tài chính trong doanh nghiệp

- Chuẩn mực về Doanh thu IFRS15

II. Nội dung

1. Các loại hình doanh nghiệp (Types of Entities)

Có 3 loại hình doanh nghiệp chính: Hộ kinh doanh, Công ty cổ phần và Công ty trách nhiệm hữu hạn.

2. Cách trình bày báo cáo tài chính trong doanh nghiệp (Chuẩn mực IAS01)

- Báo cáo tài chính hoàn chỉnh cho phần lớn các doanh nghiệp bao gồm:

- Bảng cân đối kế toán (Statement of Financial Position/ Balance Sheet)

- Báo cáo kết quả hoạt động kinh doanh (Statement of Comprehensive income)

- Báo cáo dòng tiền (Statemement of Cash Flows)

- Báo cáo vốn chủ sở hữu (Statement of Changes in Equity)

- Thuyết minh báo cáo tài chính (Notes to the Financial Statements)

- Chuẩn mực IAS 01 chỉ ra những hạng mục cần có trong báo cáo tài chính của doanh nghiệp. Các hướng dẫn về cách trình bày các khoản mục cũng được quy định trong chuẩn mực này.

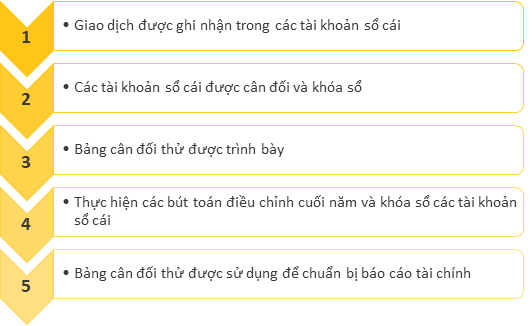

- Quy trình lập báo cáo tài chính:

- Báo cáo tài chính của các doanh nghiệp được xác định dựa trên các yếu tố sau:

- Tên của chủ thể doanh nghiệp được báo cáo

- Các tài khoản phản ánh tình hình của một chủ thể hay một nhóm chủ thể

- Ngày của bảng cân đối kế toán hoặc là thời kỳ kế toán được trình bày

- Đơn vị tiền tệ được trình bày trên báo cáo tài chính

- Các doanh nghiệp thường trình bày báo cáo tài chính hàng năm

- Các doanh nghiệp thường trình bày báo cáo tài chính hàng năm.

3. Mối quan hệ giữa các báo cáo tài chính trong doanh nghiệp

a. Các loại báo cáo tài chính trong doanh nghiệp

Tham khảo nội dung bài học về Báo cáo tài chính, Báo cáo kết quả hoạt động kinh doanh, Báo cáo dòng tiền tại: https://knowledge.sapp.edu.vn/knowledge/l

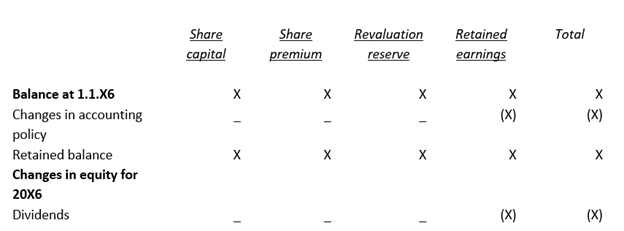

- Báo cáo thay đổi vốn chủ sở hữu (Statement of Changes in Equity)

- Báo cáo thay đổi vốn chủ sở hữu trình bày chi tiết các thông tin liên quan đến vốn đã được trình bày trên báo cáo tài chính.

- Cổ tức trả trong năm cho các cổ đông không được trình bày trên Báo cáo kết quả hoạt động kinh doanh mà sẽ được trình bày trên báo cáo thay đổi vốn chủ sở hữu.

- Ví dụ về báo cáo thay đổi vốn chủ sở hữu:

- Thuyết minh báo cáo tài chính (Notes to Financial Statements)

Cung cấp những thông tin bổ sung, chưa được trình bày rõ ràng trên các báo cáo tài chính.

Một số ghi nhớ về các chuẩn mực thường hay được áp dụng:

- Tài sản cố định hữu hình (Tangible non-current assets): IAS16

- Tài sản cố định vô hình (Intangible non-current assets): IAS 38

- Hàng tồn kho (Inventories): IAS2

- Dự phòng, Nợ tiềm tàng, Tài sản tiềm tàng (Provisions, contingent liabilities, contingent assets): IAS37

- Các điều chỉnh sau kỳ báo cáo (Events after the reporting period): IAS10

b. Mối quan hệ giữa Báo cáo kết quả hoạt động kinh doanh và Bảng cân đối kế toán

4. Chuẩn mực IFRS15 - Revenue from Contracts with Customers

- Doanh thu trình bày trên báo cáo tài chính thường ko bao gồm thuế, và không bao gồm phần doanh nghiệp thu hộ.

- Chuẩn mực IFRS15 về Doanh thu chỉ ra:

- Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu.

- Doanh thu được ghi nhận theo quy trình 5 bước (với trọng tâm là khi DN chuyển giao “quyền kiểm soát” cho khách hàng):

- Ghi nhận doanh thu:

Doanh nghiệp ghi nhận doanh thu khi hoàn thành trọn vẹn nghĩa vụ phải thực hiện qua việc chuyển giao hàng hóa hoặc dịch vụ đã cam kết tới khách hàng.

Một tài sản được chuyển giao tới khách hàng khi khách hàng có được quyền kiểm soát tài sản đó. Quyền kiểm soát một tài sản là khả năng điều khiển việc sử dụng tài sản, và có được toàn bộ lợi ích còn lại của tài sản.

Nghĩa vụ doanh nghiệp phải thực hiện có thể là:

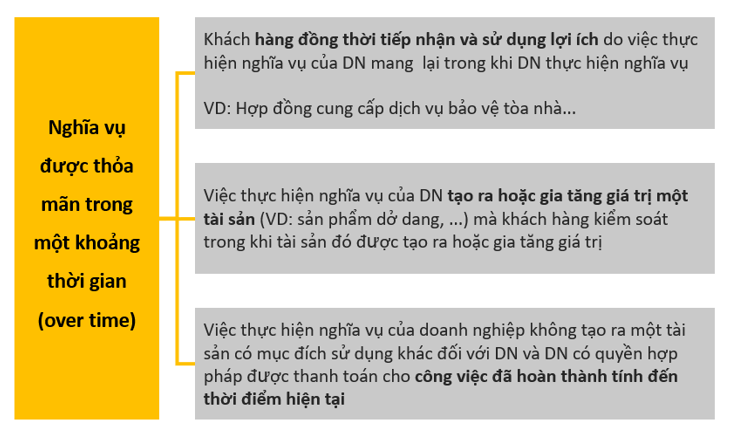

- Nghĩa vụ thực hiện được thỏa mãn (hoàn thành) trong một khoảng thời gian (over time)

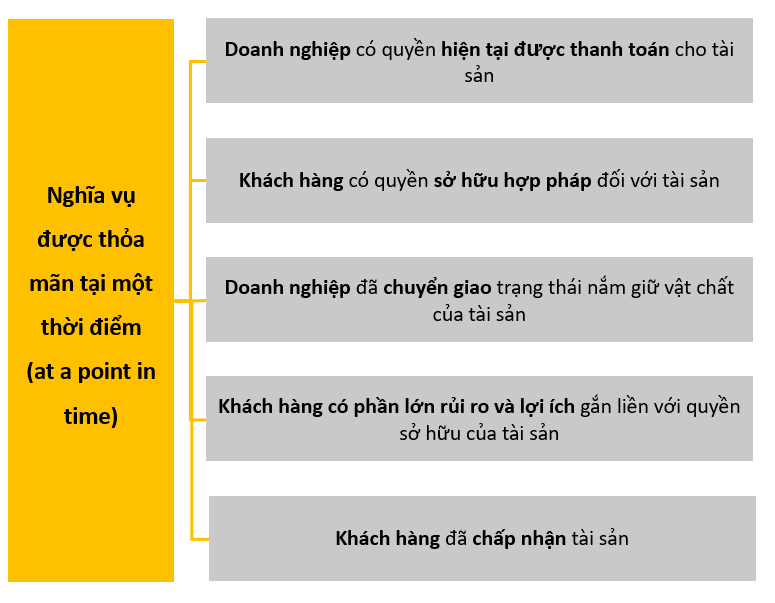

- Hoặc Nghĩa vụ thực hiện được thỏa mãn tại một thời điểm (at a point in time)

Author: Linh Tran