I. Mục tiêu

- Khung pháp lý IASB (The IASB Conceptual Framework)

- Đặc tính của thông tin tài chính (Characteristics)

- Các nguyên tắc kế toán (Accounting concepts)

II. Nội dung

1. Khung pháp lý IASB (The IASB Conceptual Framework)

- Khung pháp lý IASB là cơ sở xây dựng các chuẩn mực Báo cáo Tài chính kế toán quốc tế (IFRSs). Vì vậy, khung pháp lý IASB quy định về cách lập các báo cáo tài chính và thông tin được trình bày trên báo cáo tài chính.

- Đặc tính của thông tin tài chính trong doanh nghiệp được quy định dựa trên 2 giả định cơ bản:

- Gỉa định hoạt động liên tục (Going concern assumption)

Báo cáo tài chính thường được lập trên giả định rằng một doanh nghiệp hoạt động liên tục và sẽ tiếp tục hoạt động trong tương lai gần (ít nhất 12 tháng). Khi đó doanh nghiệp không có ý định giải thế hay thu hẹp một cách đáng kể quy mô hoạt động của nó.

- Cơ sở dồn tích (Accruals basis)

Mọi nghiệp vụ kinh tế, tài chính của doanh nghiệp liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được ghi sổ kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền tương đương tiền.

2. Đặc tính của các thông tin tài chính (Qualitative Characteristics)

Mục đích của báo cáo tài chính (financial statements) là:

- Cung cấp thông tin về tình hình tài chính, kinh doanh và những biến động tài chính của doanh nghiệp

- Thể hiện năng lực quản lý của người lãnh đạo

Các đặc tính của thông tin tài chính được phân loại thành 2 nhóm:

- Đặc tính cơ bản (Fundamental characteristics): Tính phù hợp (Relevance), Trình bày trung thực (Faithful Representation)

- Đặc tính bổ sung (Enhancing characteristics): Kịp thời (Timeliness), Dễ so sánh (Comparability), Dễ hiểu (Understandability), Có thể kiểm chứng (Verifiability)

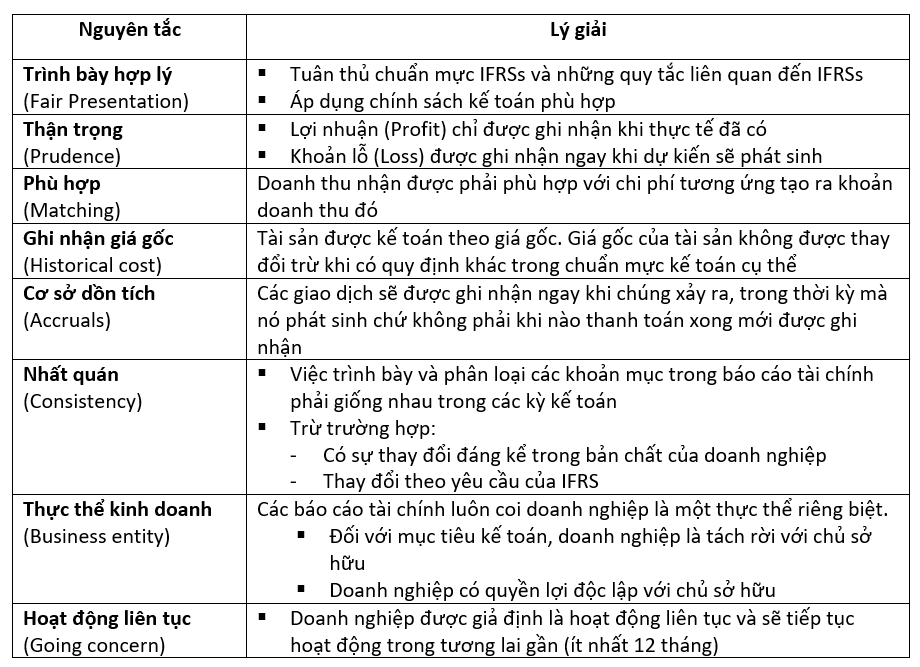

3. Nguyên tắc kế toán (Accounting concepts)

-

Thông tin tài chính được ghi nhận dựa trên các nguyên tắc kế toán:

Nguyên tắc Kế toán được hiểu là những tuyên bố chung, có vai trò như những chuẩn mực, mực thước, chỉ dẫn hay hướng dẫn mà các nhân viên Kế toán từng phần hành phải áp dụng để phục vụ cho việc lập các báo cáo tài chính có liên quan đến công việc nhằm tạo ra tính thống nhất cao trong hệ thống.

Lưu ý:

Nếu như có sự mâu thuẫn giữa các nguyên tắc:

- Cơ sở dồn tích (Accruals) và Thận trọng (Prudence): nguyên tắc thận trọng được ưu tiên áp dụng

Bằng việc áp dụng nguyên tắc thận trọng, phần trích lập dự phòng cho khoản nợ phải thu khó đòi được trình bày trên báo cáo tài chính.

- Nhất quán (Consistency) và Thận trọng (Prudence): nguyên tắc thận trọng được ưu tiên áp dụng

Nếu có những trường hợp biến động, cách thức xử lý thông tin khác nhau cần được áp dụng.

Author: Linh Tran