-1.png?height=120&name=SAPP%20logo%20m%E1%BB%9Bi-01%20(1)-1.png)

Bài học nêu chi tiết cách tính và xác định các thành phần trong công thức tính thuế giá trị gia tăng theo phương pháp khấu trừ

A. Mục tiêu:

Các nội dung chính liên quan đến cách tính thuế GTGT theo phương pháp khấu trừ:

- Thời điểm xác định thuế (Taxable time)

- Giá tính thuế (Taxable price)

- Thuế đầu vào được khấu trừ (Creditable input VAT)

B. Nội dung:

I. Thời điểm xác định thuế GTGT (Taxable time):

- Đối với hàng hoá: là thời điểm chuyển giao quyền sở hữu và quyền sử dụng hàng hoá cho khách hàng, không phân biệt khách hàng đã thanh toán tiền hay chưa

- Đối với dịch vụ: là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm hoàn thành thanh toán dịch vụ, tuỳ điều kiện nào xảy ra trước

- Đối với hoạt động kinh doanh, chuyển nhượng bất động sản (Real estate business): là thời điểm thu tiền theo tiến độ dự án hoặc theo thoả thuận trên hợp đồng

- Đối với hoạt động xây dựng lắp đặt (construction and installation activities): là thời điểm bàn giao, nghiệm thu khối lượng hoàn thành công trình xây dựng và lắp đặt, không phân biệt khách hàng đã thanh toán tiền hay chưa

II. Giá tính thuế (Taxable price):

Như đã nói ở bài đầu, giá tính thuế (Taxable price) của hầu hết các hàng hoá, dịch vụ được xác định như sau:

Taxable price = Selling price (excluding VAT) - Exempt from VAT

Selling price (excluding VAT) = (Selling price (including VAT)) / (1+tax rate)

Về điều luật, giá tính thuế chi tiết của từng đối tượng được quy định cụ thể tại điều 7 thông tư 219 2013/TT-BTC. Dưới đây là chi tiết giá tính thuế của một số trường hợp phổ biến:

- Trường hợp người bán hàng áp dụng chiết khấu (Discount) cho người mua:

Giá tính thuế là giá đã trừ đi khoản chiết khấu cho khách hàng hưởng.

Ví dụ:

Công ty A bán một hộp khẩu trang với giá đã bao gồm VAT 440.000VND (VAT 10%). Công ty cho khách hàng hưởng chiết khấu 20% (Discount allowed).

Xác định giá tính thuế GTGT của một hộp khẩu trang.

Taxable price = (Selling price including VAT ) /(1+tax rate) - Discount (20%)

= 440.000/(1+10%) x (100% - 20%)

= 320.000 VND

- Đối với hàng hoá nhập khẩu:

Giá tính thuế là giá đã bao gồm các khoản thuế: (1) thuế nhập khẩu (Import duty), (2) thuế tiêu thụ đặc biệt (Special consumption tax), (3) thuế bảo vệ môi trường (Environmental protection tax)

Ví dụ:

Công ty A nhập khẩu lô hàng X giá mua là 5 triệu VND, thuế nhập khẩu là 12%, thuế tiêu thụ đặc biệt là 40%.

Xác định giá tính thuế GTGT của lô hàng X.

Giá tính thuế (Taxable price) = Giá mua + thuế nhập khẩu + thuế TTĐB

Giá mua = 5 triệu VND

Thuế nhập khẩu = Giá mua x thuế suất thuế nhập khẩu

= 5 x 12% = 600.000 VND

Thuế TTĐB = Giá (đã bao gồm thuế nhập khẩu) x thuế suất thuế TTĐB

= 5,6 x 40% = 2,24 triệu VND

=> Giá tính thuế GTGT = Giá mua + thuế nhập khẩu + thuế TTĐB

= 5 + 0,6 + 2,24 = 7,84 triệu VND

- Đối với hàng hoá cho, biếu, tặng, hàng hoá trả thay lương:

Giá tính thuế là giá thị trường của hàng hoá dịch vụ đem đi cho, biếu, tặng, trả thay lương. Riêng đối với biếu tặng giấy mời tham gia các sự kiện thời trang, nghệ thuật, thể thao (được cơ quan có thẩm quyền xác nhận) thì giá tính thuế được xác định bằng 0. - Đối với hàng hoá dịch vụ tiêu dùng nội bộ (Internal use):

(theo khoản 2 điều 3 thông tư 119 2014/TT-BTC)- Nếu xuất hàng hoá sử dụng trực tiếp hoặc gián tiếp cho hoạt động sản xuất kinh doanh của đơn vị thì giá tính thuế GTGT của hàng hoá đã xuất bằng 0

Ví dụ:

a) Hàng hoá phục vụ trực tiếp cho quá trình sản xuấtCông ty A, là công ty sản xuất vải và áo sơ mi, trong kì đã xuất 50 triệu VND vải đã sản xuất để sử dụng trực tiếp cho hoạt động sản xuất áo sơ mi.

Trong trường hợp này, giá tính thuế GTGT của số vải đã xuất cho tiêu dùng nội bộ (phục vụ trực tiếp cho hoạt động sản xuất kinh doanh) được xác định là 0 (taxable price = 0).

Đối với số vải đã xuất cho tiêu dùng nội bộ, công ty A vẫn được khấu trừ thuế GTGT đầu vào của số vải này.

b) Hàng hoá phục vụ gián tiếp cho quá trình sản xuấtCông ty A, là công ty sản xuất quạt điện, trong kì đã xuất 50 triệu VND quạt điện để lắp vào phân xưởng sản xuất.

Trong trường hợp này, công ty A không tính nộp thuế GTGT đối với số quạt đã xuất (phục vụ gián tiếp cho hoạt động sản xuất kinh doanh). Gía tính thuế đối với số quạt phục vụ gián tiếp cho quá trình sản xuất kinh doanh là 0.

-

- Nếu hàng hoá được xuất tiêu dùng trong nội bộ nhưng không phục vụ cho hoạt động sản xuất kinh doanh thì thì giá tính thuế GTGT đối với hàng hoá đã xuất là giá bán hoặc theo giá thị trường.

Ví dụ:

Công ty A chuyên sản xuất đệm, trong kì đã xuất 50 triệu VND tiền đệm cho giám đốc kinh doanh để vị giám đốc này sử dụng trong gia đình.

Trong trường hợp này, do 50 triệu VND đệm xuất trong nội bộ nhưng không phục vụ cho hoạt động sản xuất kinh doanh của công ty nên vẫn thực hiện kê khai tính nộp thuế GTGT đối với số đệm này theo quy định.

Giá tính thuế được xác định là 50 triệu VND.

- Hàng hoá, dịch vụ sử dụng cho chương trình khuyến mại (Promotion program)

- Đối với hàng khuyến mại (đã được cơ quan có thẩm quyền phê duyệt):

taxable price = 0 - Đối với chương trình giảm giá: taxable price = selling price - reduction of price

- Đối với phát hành thẻ giảm giá, phiếu khuyến mại (Vouchers): không cần kê khai tính nộp thuế GTGT

- Đối với hàng khuyến mại (đã được cơ quan có thẩm quyền phê duyệt):

- Đối với hàng hoá được bán theo hình thức trả góp, trả chậm:

Giá tính thuế là giá trả tại thời điểm mua và không bao gồm các khoản lãi trả góp, trả chậm

Ví dụ:

Công ty A bán xe máy với giá 26 triệu VND cho khách hàng theo hình thức trả góp trong 12 tháng, tổng tiền lãi trả góp được tính là 3 triệu VND.

Trong trường hợp này, đối với hoạt động bán xe máy, giá tính thuế GTGT của xe máy là 26 triệu VND. Khoản lãi trả góp 3 triệu VND không bao gồm trong giá tính thuế

- Đối với hoạt động xây dựng lắp đặt (Installment and building)

Giá tính thuế là giá trị của phần công trình xây dựng, lắp đặt đã hoàn thành và bàn giao cho khách hàng (chưa bao gồm thuế GTGT), bao gồm cả giá trị nguyên vật liệu (được quy định trên hợp đồng).- Trường hợp trên hợp đồng, công ty nhận thầu cung cấp dịch vụ xây dựng lắp đặt có bao thầu nguyên vật liệu, thì giá tính thuế GTGT là:

Giá thanh toán hợp đồng của khách hàng bao gồm: doanh thu từ hoạt động cung cấp dịch vụ xây dựng lắp đặt & từ hoạt động cung cấp nguyên vật liệu cho công trình. - Trường hợp trên hợp đồng, công ty chỉ nhận thầu cung cấp dịch vụ xây dựng lắp đặt, không cung cấp nguyên vật liệu cho công trình, thì giá tính thuế GTGT là:

Giá trị thanh toán hợp đồng của khách hàng trừ đi giá trị nguyên vật liệu mua ngoài.

- Trường hợp trên hợp đồng, công ty nhận thầu cung cấp dịch vụ xây dựng lắp đặt có bao thầu nguyên vật liệu, thì giá tính thuế GTGT là:

Ví dụ:

a) Công ty A nhận thầu xây dựng công trình có bao thầu nguyên vật liệu.

Tổng giá trị thanh toán là 1.500 tỷ VND chưa bao gồm thuế GTGT, trong đó nguyên vật liệu trị giá 1.000 tỷ VND.

Trong trường hợp này, giá tính thuế GTGT là 1.500 tỷ VND (là giá thanh toán hợp đồng).

b) Công ty A nhận thầu xây dựng công trình không bao thầu nguyên vật liệu.

Tổng giá trị thanh toán là 1.500 tỷ VND chưa bao gồm thuế GTGT, trong đó nguyên vật liệu trị giá 1.000 tỷ VND.

Trong trường hợp này, giá tính thuế GTGT là giá trị của dịch vụ xây dựng mà công ty A cung cấp

⇨ Giá tính thuế = 1.500 - 1.000 = 500 tỷ VND (chỉ bao gồm giá trị hoạt động cung cấp dịch vụ xây dịch lắp đặt).

c) Công ty A nhận thầu xây dựng công trình có bao thầu nguyên vật liệu.

Tổng giá trị thanh toán là 1.500 tỷ VND chưa bao gồm thuế GTGT, trong đó nguyên vật liệu trị giá 1.000 tỷ VND. Trong kì công ty A đã hoàn thành và bàn giao 80% giá trị công trình, phần còn lại được thực hiện tiếp vào kì sau.

Trong trường hợp này, giá tính thuế GTGT là phần công trình đã hoàn thành và bàn giao

⇨ Giá tính thuế = 1.500 x 80% = 1.200 tỷ VND

- Đối với hoạt động chơi trúng thưởng (Prize game, casino):

Giá tính thuế GTGT là tổng số tiền thu được (bao gồm cả thuế tiêu thụ đặc biệt) trừ đi số tiền thưởng đã trả cho khách.

Ví dụ:

Cơ sở kinh doanh dịch vụ casino trong kỳ tính thuế có số liệu sau:

- Số tiền thu được do đổi cho khách hàng trước khi chơi tại quầy đổi tiền là: 43 tỷ đồng.

- Số tiền đổi trả lại cho khách hàng sau khi chơi là: 10 tỷ đồng.

=> Số tiền cơ sở kinh doanh thực thu: 43 tỷ đồng - 10 tỷ đồng = 33 tỷ đồng

=> Số tiền 33 tỷ đồng là doanh thu của cơ sở kinh doanh đã bao gồm thuế GTGT và thuế TTĐB.

Giá tính thuế GTGT được tính như sau:

Giá tính thuế = (33 tỷ)/(1+10%) = 30 tỷ VND

- Đối với hoạt động du lịch lữ hành:

Giá trị hợp đồng trọn gói (ăn, ở, đi lại tại Việt Nam) được xác định là giá đã bao gồm thuế GTGT.

Giá tính thuế GTGT là giá trị hợp đồng (không bao gồm thuế GTGT) trừ đi các khoản chi phí cho khách từ nước ngoài vào Việt Nam và ngược lại (tiền vé máy bay từ nước ngoài đến Việt Nam và từ Việt Nam đi, tiền ăn, ….) (Overseas cost) (có chứng từ đầy đủ).

Ví dụ:

Công ty du lịch lữ hành X thực hiện hợp đồng dịch vụ trọn gói với 50 khách hàng với tổng giá trị hợp đồng là 800 triệu VND trong đó tiền vé máy bay cho khách nước ngoài về Việt Nam là 75 triệu VND.

Trong trường hợp này:

Doanh thu chịu thuế GTGT = Gía trị hợp đồng - khoản chi phí đi lại cho khách

= 800 - 75 = 725 triệu VND

Gía tính thuế GTGT = (725 triệu)/(1 + 10%) = 659.09 triệu VND

III. Thuế đầu vào được khấu trừ (Creditable input VAT):

Để được khấu trừ thuế GTGT đầu vào, đơn vị phải đảm bảo hàng hoá mua vào thoả mãn các điều kiện sau:

- Có các chứng từ hợp lệ để được khấu trừ

- Đảm bảo các nguyên tắc khấu trừ thuế GTGT đầu vào

Dưới đây là chi tiết các điều kiện để được khấu trừ thuế GTGT đầu vào.

1. Các chứng từ điều kiện để được khấu trừ thuế GTGT đầu vào

- Chứng từ chứng minh đã thanh toán VAT

- Hoá đơn GTGT (invoice)

- Phiếu thanh toán đối với hàng nhập khẩu (payment voucher for paid VAT in import stage)

- Phiếu thanh toán minh chứng đã nộp VAT bao gồm trong thuế nhà thầu (payment voucher for paid VAT on withholding tax) (sẽ được chi tiết ở chương sau)

- Chứng từ thanh toán không dùng tiền mặt (non-cash payment voucher) với các giao dịch có giá trị trên 20 triệu VND (đã bao gồm thuế GTGT). Một số chứng từ thanh toán không dùng tiền mặt:

- Chứng từ thanh toán qua ngân hàng

- Mua hàng hoá, dịch vụ bằng hình thức bù trừ công nợ giữa các đơn vị mua, bán (được ghi rõ trong hợp đồng mua bán)

- Đơn vị mua uỷ quyền thanh toán cho một đơn vị thứ ba và đơn vị thứ ba thanh toán qua tiền gửi ngân hàng (phải được quy định cụ thể trong hợp đồng uỷ quyền)

2. Nguyên tắc khấu trừ thuế GTGT đầu vào (Principles of creditable input VAT)

Về điều luật, nguyên tắc khấu trừ thuế GTGT được quy định chi tiết tại điều 14 thông tư 219 2013/TT-BTC. Dưới đây là một số trường hợp về khấu trừ thuế GTGT đầu vào phổ biến:

- Hàng hoá, dịch vụ mua vào thuộc đối tượng chịu thuế GTGT được sử dụng để phục vụ sản xuất, kinh doanh hoạt động thuộc đối tượng chịu thuế GTGT thì thuế GTGT đầu vào của hàng hoá, dịch vụ đã mua được khấu trừ toàn bộ

- Hàng hoá, dịch vụ mua vào thuộc đối tượng chịu thuế GTGT được sử dụng để phục vụ sản xuất, kinh doanh cho hoạt động không thuộc đối tượng chịu thuế GTGT thì thuế GTGT đầu vào của hàng hoá, dịch vụ đã mua không được khấu trừ

- Hàng hoá, dịch vụ mua vào thuộc đối tượng chịu thuế GTGT được sử dụng để phục vụ, sản xuất vừa cho hoạt động chịu thuế GTGT vừa cho hoạt động không chịu thuế GTGT thì:

- Doanh nghiệp cần tách biệt giá trị thuế GTGT đầu vào để áp dụng khấu trừ đối với hàng hoá, dịch vụ sử dụng cho hoạt động chịu thuế GTGT.

- Trường hợp không tách được riêng biệt, thuế GTGT đầu vào của hàng hoá, dịch vụ sử dụng cho mỗi hoạt động sẽ được phân bổ theo tỷ lệ doanh thu tương ứng của mỗi hoạt động (phân bổ tương tự như phân bổ output VAT)

Ví dụ:

Công ty A mua 50 triệu VND hàng hoá X để thực hiện hoạt động kinh doanh (1) và (2).

Biết hoạt động kinh doanh (1) thuộc đối tượng chịu thuế GTGT (10%) và (2) không thuộc đối tượng chịu thuế GTGT.

Xác định thuế đầu vào được khấu trừ (Creditable input VAT) của X trong 2 trường hợp:

a) A tách riêng được giá trị hàng hóa phục vụ cho mỗi hoạt động. Trong 50 triệu VND hàng hoá X có:

- 30 triệu VND dùng cho hoạt động (1)

- 20 triệu VND dùng cho hoạt động (2).

Trong trường hợp này, công ty A được khấu trừ thuế GTGT đối với hoạt động (1)

Creditable input VAT = 30 triệu x 10% = 3 triệu VND

b) A không tách riêng được giá trị hàng hoá dùng trong mỗi dịch vụ. A tính toán được doanh thu từ hoạt động (1) và (2) lần lượt là 60 và 40 triệu VND.

Trong trường hợp này, giá trị hàng hoá X sử dụng trong mỗi hoạt động sẽ được phân bổ theo tỷ lệ doanh thu, khi đó:

X (1) = 50 triệu x 60 / (60+40) = 30 triệu VND

Creditable input VAT = 30 x 10% = 3 triệu VND

- Thuế GTGT đầu vào của hàng hoá bị tổn thất do hoả hoạn, thiên tai, trường hợp bất khả kháng mà không nhận được khoản bồi thường nào được khấu trừ.

Phần tổn thất đã được bồi thường phần giá trị bao gồm thuế GTGT đầu vào thì sẽ không được khấu trừ thuế đầu vào.

Ví dụ:

a) Công ty A trong kì đã được công ty bảo hiểm đền bù 110 triệu VND tiền mặt cho hàng hoá bị cháy do hoản hoạn. Theo hợp đồng đền bù thì khoản bồi thường bao gồm thuế GTGT của hàng hoá mua vào.

Biết tổng giá trị mua hàng ban đầu là 121 triệu VND (đã bao gồm VAT 10%). Xác định thuế GTGT đầu vào được khấu trừ (creditable input VAT).

Trong trường hợp này:

- Phần hàng hoá đã được bồi thường 110 triệu VND tiền mặt (bao gồm cả thuế GTGT) sẽ không được khấu trừ thuế GTGT đầu vào nữa (do công ty bảo hiểm đã bồi thường rồi).

- Phần giá trị hàng hoá còn lại không được bồi thường ((121-110)/(1+10%)=10 triệu VND) sẽ được khấu trừ thuế GTGT đầu vào.

Phần thuế GTGT đầu vào được khấu trừ

= giá trị hàng hoá không được bồi thường (không bao gồm thuế GTGT) x 10%

= 10 triệu x 10% = 1triệu VNDb) Công ty A trong kì đã được công ty bảo hiểm đền bù 110 triệu VND tiền mặt cho hàng hoá bị cháy do hoản hoạn. Theo hợp đồng đền bù thì khoản bồi thường không bao gồm thuế GTGT của hàng hoá mua vào.

Biết tổng giá trị mua hàng ban đầu là 121 triệu VND (đã bao gồm VAT 10%). Xác định thuế GTGT đầu vào được khấu trừ (creditable input VAT).

Trong trường hợp này, phần bồi thường hàng hoá là 110 triệu VND (chưa bao gồm thuế GTGT), nghĩa là phần thuế GTGT đầu vào của hàng hoá bị cháy vẫn chưa được khấu trừ hay bồi thường.

Vậy công ty vẫn được khấu trừ toán bộ thuế GTGT đầu vào của hàng hoá bị cháy do hoả hoạn

Thuế GTGT đầu vào được khấu trừ = 121/(1+10%) x 10%= 11 triệu VND

- Phần mất mát, hao hụt tự nhiên trong quá trình vận chuyển (đặc biệt đối với hàng hoá là xăng dầu) thì vẫn được khấu trừ thuế GTGT đầu vào

- Hàng hoá cho, biếu, tặng, được sử dụng với mục đích liên quan đến hoạt động sản xuất kinh doanh được khấu trừ thuế GTGT đầu vào (yêu cầu có chứng từ chứng minh thích hợp – supporting documents)

- Đối với xe ô tô trên 9 chỗ ngồi phục vụ cho hoạt động sản xuất kinh doanh (trừ các đơn vị là công ty vận chuyển, du lịch), đơn vị không được khấu trừ thuế GTGT đầu vào đối với phần nguyên giá ô tô vượt trên 1,6 tỷ VND (nguyên giá không bao gôm thuế GTGT – Exclude VAT)

Ví dụ:

Công ty A mua 1 chiếc ô tô 4 chỗ cho quản đốc phân xưởng phục vụ việc giám sát phân xưởng. Giá mua ô tô đã bao gồm VAT 10% là 4,4 tỷ VND

Trong trường hợp này:

- Nguyên giá ô tô (không bao gồm thuế GTGT) = 4,4/(1+10%) = 4 tỷ VND

- Phần giá trị ô tô được khấu trừ là 1,6 tỷ VND, phần giá trị không được khấu trừ là 3,4 tỷ VND

- Thuế GTGT đầu vào được khấu trừ của ô tô này = 1,6 x 10% = 160 triệu VND

- Các tài sản cố định và các chi phí liên quan đến mua tài sản cố định của các đối tượng dưới đây không được khấu trừ thuế GTGT đầu vào

- Tổ chức tín dụng (Credit institutions)

- Công ty bảo hiểm (Life assurance companies)

- Tổ chức giáo dục (Education institutions)

- Bệnh viện (Hospital)

- Công ty chứng khoán (Security companies)

- Máy bay (civil aircrafts) của các công ty vận chuyển, du lịch, hàng không nhưng không phục vụ cho mục đích vận chuyển, du lịch

- Các tài sản đem đi góp vốn vào công ty (có chứng từ, hoá đơn đầy đủ) thì vẫn được khấu trừ thuế GTGT đầu vào

C. Bài tập:

Bài 1:

SWR Co, a Vietnamese company, has two separate purchase transactions. In December 2019, each of the transaction issued an invoice for the purchase of one ton of construction materials to two separate suppliers as follows. The purchase of construction materials is subject to VAT 10%.

- Invoice 1: purchase price VND 20mil, VAT VND 2mil

-

Invoice 2: purchase price VND 20mil, exclusive VAT. The construction materials were given to the customer for free as part of a promotion which has been registered with the authorities

What is the amount of creditable input VAT for total two transactions ?

A) 4 mil VND

B) 6 mil VND

C) 6,2 mil VND

D) 4,4 mil VND

Phân tích đề bài:

- Invoice 1: đây là nghiệp vụ mua hàng thông thường, hàng hoá thuộc đối tượng chịu thuế GTGT 10% và được khấu trừ thuế GTGT đầu vào => Creditable input VAT = 2mil

- Invoice 2: theo nguyên tắc khấu trừ thuế GTGT đầu vào đã nêu ở phần lý thuyết:

Hàng hoá thuộc đối tượng cho, biếu tặng thuộc chương trình khuyến mại, giảm giá vẫn được khấu trừ thuế GTGT đầu vào (trong trường hợp này đề bài note “registered with the authorities” tức là đã có đầy đủ bằng chứng).

Do đó: Creditable input VAT = 20 x 10% = 2mil

Vậy: Total creditable input VAT = 2+2 = 4 mil => chọn A

Bài 2:

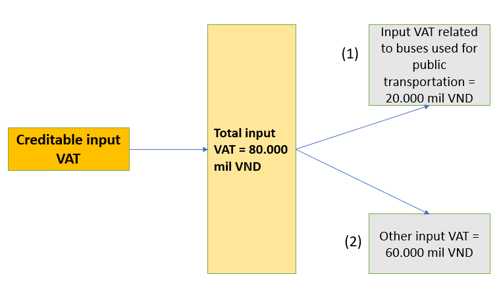

FNF JSC is a company which was established in Vietnam in 2013. The company generates revenue from transportation activities. These activities include public transportation by buses and other transportation activities. Under a feasibility study, the estimated revenue allocation between public transportation by buses and other transportation activities is 65% and 35% respectively. According to prevailing regulations, public transportation by buses is exempt from value added tax (VAT).

FNF JSC was in the construction and investment period from 1 January 2013 to 31 August 2014. The total amount of input VAT arising from non-current assets during that period was VND80,000 million, of which VND20,000 million related to the buses specifically used for public transportation activities. FNF JSC started generating revenue from September 2014. The revenue generated between September 2014 and August 2017 was as follows:

Revenue (unit: VND million) Public transportation by buses Other transportation activities

September 2014–August 2015 80.000 32.000

September 2015–August 2016 120.000 41.000

September 2016–August 2017 150.000 77.000

Required:

(a) Calculate the total creditable input value added tax (VAT) which FNF JSC can claim in respect of the purchase of non-current assets as at 31 August 2014

(b) Explain the appropriate tax treatment with regard to the creditable input VAT relating to the non-current assets of FNF JSC during the three-year period from September 2014 to August 2017, and calculate the adjustments needed, if any, to the creditable input VAT.

Phân tích đề bài:

Đề bài được đưa ra dựa trên Ví dụ 61,điểm c, khoản 4 điều 14 thông tư 219 2013/TT-BTC - nguyên tắc khấu trừ thuế GTGT

(a) Đề bài yêu cầu tính tổng "creditable input VAT" mà FNF JSC có thể được khấu trừ khi mua tài sản cố định vào 31.08.2014

Ta xác định được:

(1) Input VAT của TSCĐ phục vụ trực tiếp cho hoạt động công cộng = 20.000 mil VND

Đây là tài sản dùng cho hoạt động thuộc đối tượng được miễn thuế VAT

Do đó: Creditable input VAT of buses used for public transportation = 0

(2) Input VAT của các TSCĐ khác = 60.000 mil VND

Khi đó phần thuế đầu vào được khấu trừ được xác định là:

Creditable input VAT = Input VAT of NCA (used for other transportation)

Dựa theo đề bài, ta phân bổ Input VAT theo tỷ lệ doanh thu giữa hoạt động Public transportation và other transportation:

Input VAT of NCA (used for other transportation) = 60.000 x 35% = 21.000 mil VND

Vậy thuế GTGT được khấu trừ đối với hoạt động mua TSCĐ là 21.000 mil VND

(b)

Tại thời điểm tính đến 31.08.2014, FNF đã phân bổ thuế GTGT đầu vào của hoạt động không chịu thuế GTGT (public transportation) và hoạt động chịu thuế GTGT (other transportation) theo tỷ lệ doanh thu ước tính là 65% và 35%. (phần a))

Tuy nhiên, đến năm 2017, khi dự án đã đi vào hoạt động theo điểm c, khoản 4 điều 14 thông tư 219 2013/TT-BTC - nguyên tắc khấu trừ thuế GTGT:

FNF được yêu cầu xác định lại số thuế GTGT được khấu trừ phân bổ theo tỷ lệ doanh thu thực tế trong vòng 3 năm liên tiếp kể từ năm đầu tiên có doanh thu nghĩa là từ tháng 9 năm 2014 đến tháng 8 năm 2017.

Ta có doanh thu trong 3 năm của các hoạt động lần lượt là:

- Revenue of other transportation = 32.000 + 41.000 + 77.000 = 150.000 mil VND

- Revenue of public transportation = 80.000 + 120.000 + 150.000 = 350.000 mil VND

=> % revenue of other transportation = 150.000 / (150.000+350.000) = 30%

=> Creditable input VAT in actual = 60.000 x 30% = 18.000 mil VND

Ta thấy số thuế được khấu trừ thực tế từ việc mua TSCĐ là 18.000 mil VND < 21.000 mil VND in estimate (phần a))

=> Trong trường hợp này ta sẽ thực hiện điều chỉnh giảm số thuế GTGT đầu vào được khấu trừ cho năm kết thúc 31.08.2017 là 3.000 mil VND.

Vậy FNF giảm phần thuế GTGT đầu vào được khấu trừ 31,08.2017 đi 3.000 mil VND

Author: Bui Tuan

Reviewed by: Linh Tran