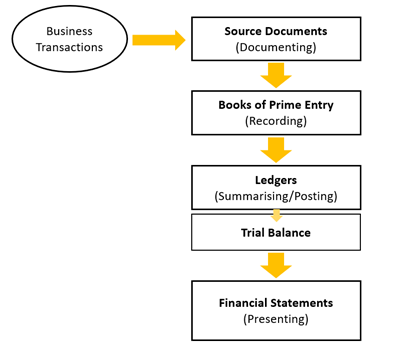

Thông tin đầu vào cho quy trình lập báo cáo tài chính là thông tin về các nghiệp vụ kinh tế (Business Transactions). Quy trình lập báo cáo tài chính gồm 4 bước cơ bản: Thu thập chứng từ (Documenting), Ghi nhận thông tin kế toán (Recording), Tổng hợp thông tin (Summarising), Trình bày thông tin (Presenting).

Với mỗi bước kế toán sử dụng các loại sổ sách khác nhau để thực hiện quy trình.

Phạm vi bài học dưới đây sẽ tập trung vào 2 bước đầu trong quy trình lập báo cáo tài chính với 2 loại sổ sách chính là: Chứng từ (Source Documents) và Sổ sách ghi nhận ban đầu (Books of Prime Entry).

I. Mục tiêu

- Các nghiệp vụ kinh tế (Business Transactions)

- Chứng từ (Source Documents)

- Sổ sách ghi nhận ban đầu (Books of Prime Entry)

II. Nội dung

1. Các nghiệp vụ kinh tế (Business Transactions)

Các nghiệp vụ kinh tế cung cấp thông tin đầu vào cho quy trình lập báo cáo tài chính.

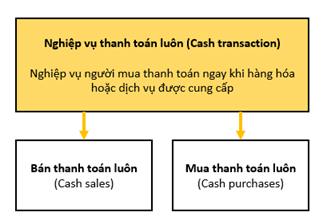

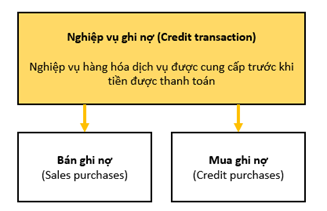

- Bài học này sẽ tập trung vào các nghiệp vụ Mua hàng (Purchases) và Bán hàng (Sales) trong doanh nghiệp.

- Các nghiệp vụ mua bán được thực hiện trên 2 hình thức: Mua – Bán thanh toán luôn (Cash transactions) và Mua – Bán ghi nợ (Credit transactions)

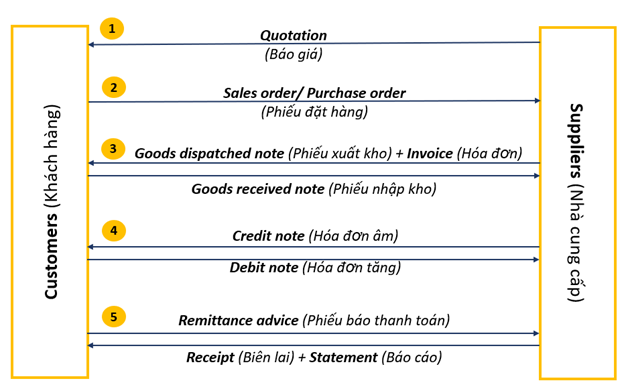

2.Chứng từ gốc (Source Documents)

Chứng từ là các giấy tờ liên quan khác ngoài hóa đơn, chứng từ là bằng chứng cho việc mua bán, trao đổi hàng hóa… Là căn cứ để hạch toán ghi sổ các nghiệp vụ kinh tế phát sinh.

Dưới đây là sơ đồ quy trình sử dụng một số chứng từ trong giao dịch mua bán giữa khách hàng (Customers) và nhà cung cấp (Suppliers)

Ngoài ra, còn một số chứng từ khác được doanh nghiệp sử dụng:

- Petty cash voucher (Phiếu chi tiền mặt): Chứng từ chứng minh cho những khoản chi trong sổ tiền mặt

- Cheques received (Séc đã nhận): Khoản séc khách hàng sử dụng để trả nợ

- Cheques stubs (Cuống séc): Khoản séc được phát hành để doanh nghiệp trả nợ cho nhà cung cấp

- Wages, salary and payroll records (Chứng từ ghi nhận tiền trả công nhân viên)

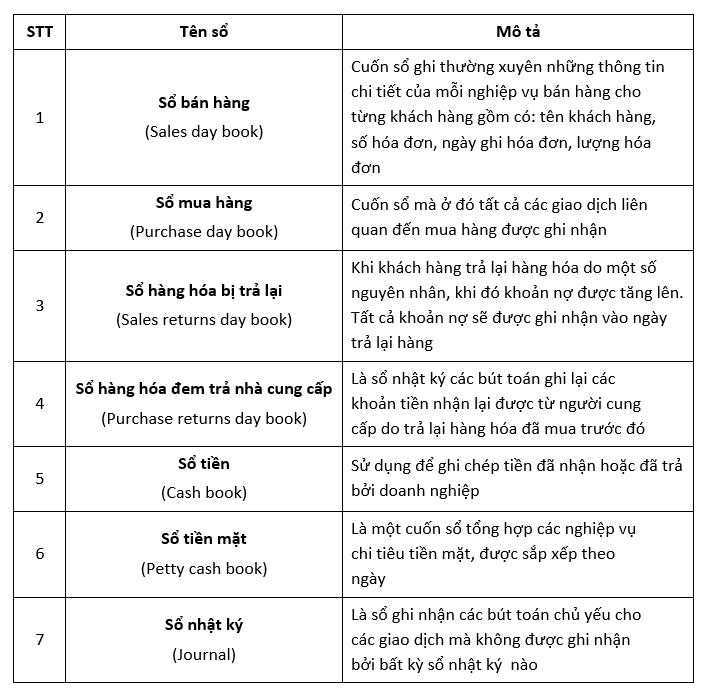

3. Sổ sách ghi nhận ban đầu (Books of prime entry)

Sổ sách ghi nhận ban đầu (Books of prime entry) là những loại sổ mà tại đó các giao dịch được ghi nhận lần đầu tiên. Việc ghi chép các giao dịch ở các loại sổ này sẽ chi tiết, cụ thể hơn các tài khoản trong sổ cái (ledger accounts).

Một số loại sổ sách ghi nhận ban đầu chính là:

Lưu ý:

Lưu ý: - Thấu chi (Bank Overdraft): Một thấu chi xảy ra khi tiền được rút khỏi một tài khoản ngân hàng và số dư có sẵn đi dưới số không. Nếu có sự thoả thuận trước với nhà cung cấp tài khoản cho một thấu chi, và số tiền thấu chi là trong hạn mức thấu chi được phép, thì tiền lãi thường được tính theo lãi suất thỏa thuận

- Chế độ tạm ứng (Imprest System): Là hệ thống mà doanh nghiệp giữ lượng tiền mặt ở một mức cố định

Author: Linh Tran